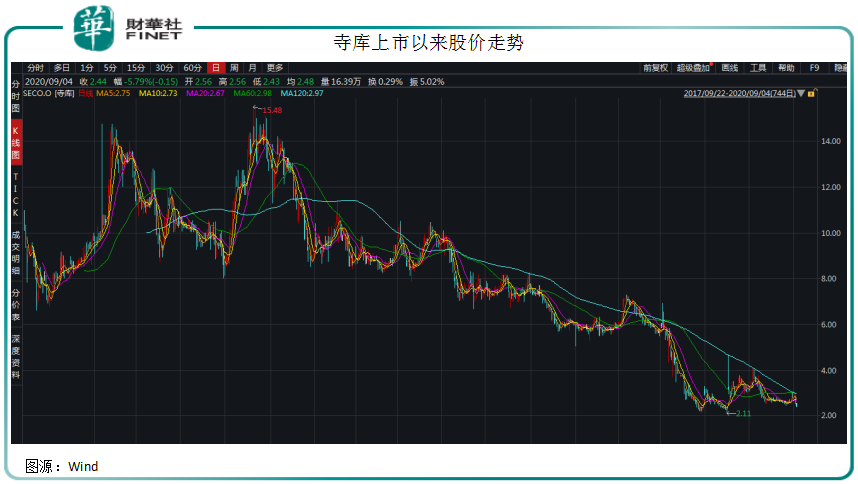

眼下,寺庫( NASDAQ:SECO)的股價已經跌至谷底。

截至當地時間9月7日收盤,寺庫股價又跌了5.79%,停留在2.44美元,市值約1.47億美元。

這個股價不僅離2018年創造的15.48美元的高點越來越遠,也不如2017年上市時的13美元發行價。寺庫市值比2017年上市時約6.7億美元縮水約77%。

市場不禁有深深的疑問,這家奢侈品電商究竟怎麽了?

寺庫是中國領先的奢侈品電商,公司於2008年創立,迄今已有12年歷史。

在發展成就方面,公司官網顯示,在線上,寺庫擁有中國25.3%及亞洲地區15.4%的高端市場份額(數據來源:Frost&Sullivan)。

在線下北京、上海、成都、青島、天津、香港等中心地段開設的實體體驗店,多方位地為超過2000萬高端用戶提供值得信賴的整合服務。

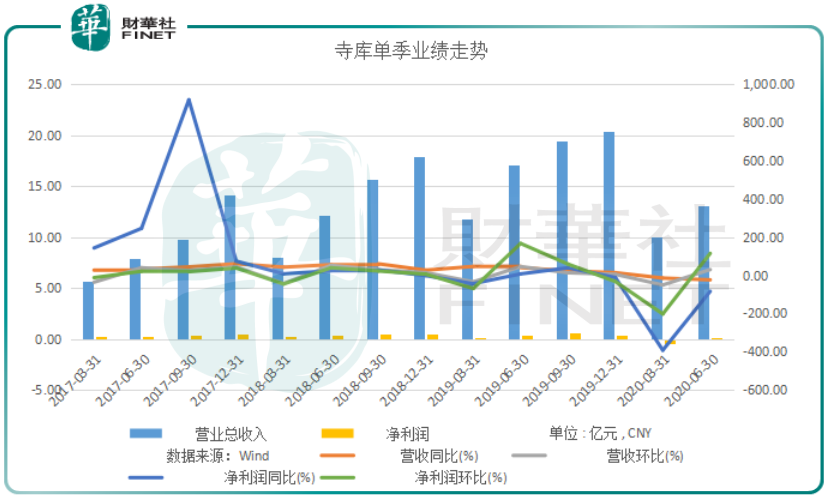

從公司公佈的最新業績看,寺庫業績完全不如其奢侈品業務那麽光鮮靓麗。Wind數據顯示,2020年二季度,寺庫營收13億元,同比減少23.70%;淨利潤0.06億元,同比減少83.73%。

環比來看,二季度營收環比增長29.96%,淨利潤環比增長114.86%。一季度公司營收約10.05億元,淨利潤出現上市以來首度虧損約0.42億元。

對比公司上市以來單季度業績發現,除了今年一季度虧損外,寺庫在其他業績期早已擺脫虧損煩惱,這與蘑菇街等細分電商品牌相比也算是一項優勢。

但市場卻不買賬,公司業績似乎壓根就支撐不起起股價走勢,這又是為何?一個重要的原因是因為寺庫的業績增長缺乏成長性。

從公司單季業績同比增長看,寺庫應收同比增速在2018年第三季度經歷逾60個百分點增長後,在2018年第四季度大幅滑坡至27個百分點。此後震蕩下行,2019年第四季度更是跌落至14個百分點。淨利潤增速從2017年逾2倍、9倍增長,到2019年也歸於平庸。

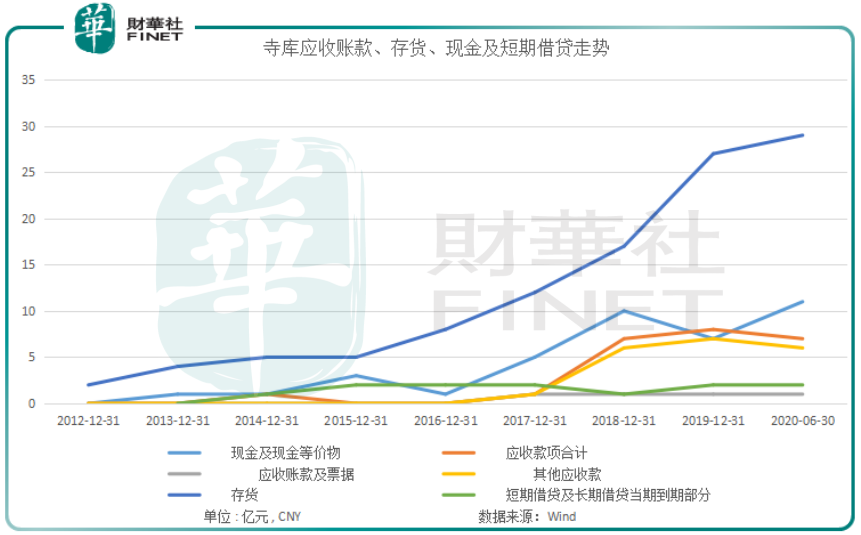

寺庫雖然在近三年來持續盈利,但其淨利潤基數較小,現金流常年為負可見公司應收賬款較多。

Wind數據顯示,寺庫應收賬款及票據自2017年末以來維持在1億元規模,但其他應收款卻從2017年末的1億元,上升至2019年末的7億元。

眾所周知,其他應收款是一個很寬泛的科目,里面賬目包羅萬象,其項目過高通常有負面意味。

最重要,如果該項目代表的非主營業務外所產生的應收款項過高,則代表主營業務所產生的「應收款+貨幣資金」較低,該公司主營業務沒有經營好。

除了應收款項外,自2016年以來寺庫的存貨大比例走高,大幅增長的存貨也折射出寺庫成本壓力。

Wind數據顯示,2015年公司存貨還在5億元規模,到2016年增加至8億元,2019年末達到27億元。近年來存貨一直佔據公司總資產逾一半比例。

究其原因,寺庫在奢侈品銷售方面採取的是自營模式,好處是平台直接協調貨源、物流倉儲等環節運作,銷售流轉高,時效性好,用戶體驗好。

缺點也顯而易見,自營需要較大成本投入,容易造成資金壓力。且該類模式已經由京東、天貓等直營商場構建了門檻,許多商品已經明碼標價,毛利率極低,只能靠走量以規模優勢取勝。

與巨頭們相比,寺庫顯然不佔優勢。僅從產品屬性上看,奢侈品想走量很難。其次,寺庫自身的流量規模也極為有限。

根據二季度財報,寺庫活躍用戶數僅為46.77萬,比上年同期42.84萬增長9.2%。且對比往年活躍用戶增速,明顯呈現下降趨勢。

奢侈品本身就缺乏廣泛的用戶基礎,疊加海南等線下免稅店設立,都對線上奢侈品拉新造成影響。

如果說自身流量規模增長有限,在現有活躍用戶購買力不足的情況下,以阿里巴巴、京東等電商巨頭涉足奢侈品生意,又對寺庫造成外在競爭壓力。

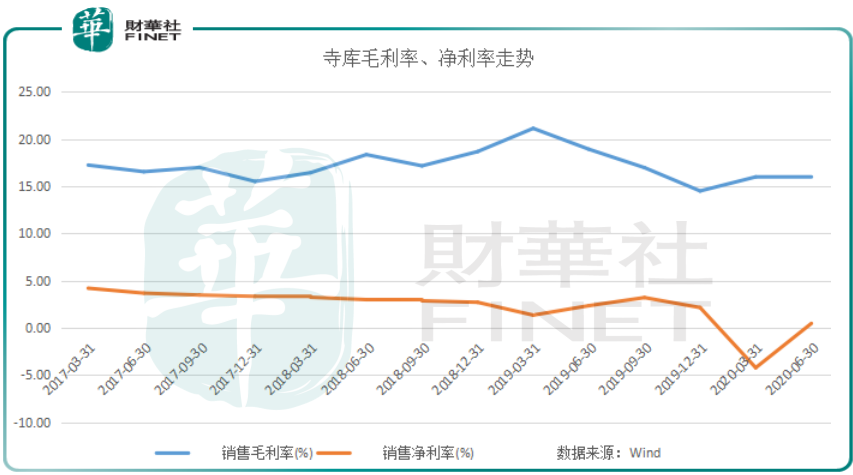

巨頭們擁有天然的資本、流量優勢,在各個電商細分領域擠壓寺庫們。寺庫近年毛利率基本維持在20%以下,這哪像做奢侈品生意的。

是寺庫的奢侈品生意不好做了嗎?

恰恰相反,疫情之下,很多奢侈品品牌都加大了線上營銷力度。今年上半年,相較於國外奢侈品滞銷,國人對奢侈品的訴求還在增加。

據麥肯錫的一份報告顯示,近年來全球奢侈品市場超過一半的增幅來自中國,並且這一比例將於2025年達到65%。

中國正成為引領疫後經濟復蘇的先鋒,成為全球奢侈品行業反彈增長的關鍵引擎。隨著後疫情時代習慣養成,依舊新生代崛起,線上銷售份額將進一步提升。

有良好的預期在前,寺庫的奢侈品故事還要繼續講下去。2020年6月趣店 (NYSE: QD) 意外成為公司大股東,寺庫創始人李日學退後一個位次。

根據趣店公告,其以至多1億美元認購寺庫股份,交易完成後將持有寺庫約28.9%股份,成為其第一大股東。兩家還簽署在線奢侈品電子商務業務合作協議。

狠砸一億美元,趣店的股價也沒砸出水花。和寺庫一樣,趣店股價也處於深度破發,截至9月7日收盤,趣店股價報收1.55美元,市值約3.93億美元。

基本面上,二季度趣店總收入11.67億元,同比下降47.4%;淨利潤達1.79億元人民幣,同比下降84.3%,服務用戶數環比下降12.5%至500萬人。

互金生意越來越難做,新民間借貸利率新規或將對公司未來業績造成衝擊,為了生存趣店也是拼了。

2020年3月趣店上線奢侈品電商購物平台「萬里目」,一定程度促成了和寺庫的合作。

萬里目殺入電商領域的時候動靜不小,還邀請趙薇、黃曉明、鄭恺、賈乃亮、雷佳音等五位明星合作,不過現在看這個平台有點後勁不足。

值得一提的是,除奢侈品業務外,在與趣店合作前,寺庫已經有自己的金融業務,主要圍繞高端用戶,打造供應鏈金融和消費金融、跨境大額支付、多幣種換匯以及跨境購買退稅等服務。

此次與專做金融的趣店合作,能否以金融帶動客戶購買力,以及雙方金融業務互補上取得進展,現在看還有點太過理想化。

畢竟從寺庫和趣店體量、用戶規模、業績、業務看,兩家公司能否實現業務互補,突破現有增長瓶頸,才能談「1+1>2」的出圈部分。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)