工信部數據顯示,今年上半年水泥行業實現利潤767億元,同比下降6.1%。雖然相比2019年上半年有所回落,但仍為歷史第二高位,顯示出較強的行業韌性。

產量方面,全國水泥上半年產量10億噸,同比下降4.8%。

總體上看,水泥行業上半年經濟運行在疫情衝擊下逐漸回穩向好。A股水泥板塊股價因此也來回震蕩,今年上半年板塊累計漲幅為1.64%。

上半年價格下跌,卻增利不增收

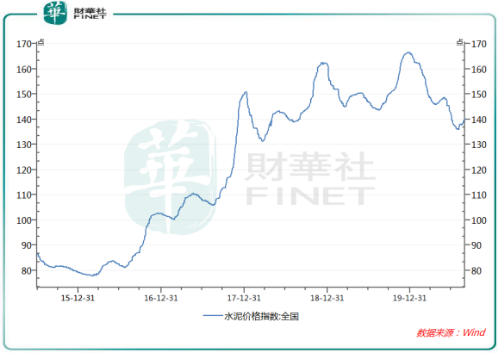

水泥價格關乎到水泥企業銷售收入,今年上半年水泥價格由歷史高位快速回落。在產品價格上,水泥上半年平均出廠價格同比下降1.9%。

根據Wind數據,全國水泥價格指數達到接近170點的歷史高點後快速下降,6月30日降至141.75點,降幅約16.5%,價格重新回到2018年初的水平。

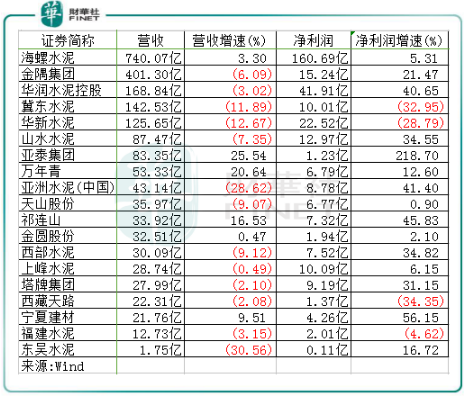

受疫情衝擊,下遊的基建和地產等下遊行業需求放緩,行業水泥銷量出現下滑。A股及港股有30餘間水泥上市企業,其中有接近20間企業發佈了半年報,半年報顯示這些上市公司在上半年水泥銷量均出現了不同程度的下滑。例如,行業龍頭海螺水泥(600585-CN)上半年水泥熟料合計淨銷量1.87億噸,同比下降7.60%;金隅集團(601992-CN)上半年水泥及熟料銷量4,210萬噸(不含合營聯營公司),同比減少7.0%。

產品價格下降,加上銷量下滑,對於水泥行業來說銷售表現整體上並不如意。從營收上看,僅有6間公司取得正增長,其餘公司均有不同程度跌幅,其中東吳水泥(00695-CN)營收跌幅超過3成。讓市場欣慰的是,這些公司在淨利潤方面則大體取得較好成績。

報告期内淨利潤出現下降的公司只有4家,其餘均取得漲幅。換言之,大多水泥上市企業報告期内增利不增收,雖然運營方面在上半年遭受多重不利局面,但利潤水平並未出現倒退,行業的抗風險能力較強。

行業抗風險能力:成本端優勢及供給端平衡能力

為何行業抗風險能力如此強?這主要體現在水泥行業的低成本上以及供給端平衡能力上。

水泥行業和鋼鐵行業均的需求都集中在下遊的建築領域,但水泥行業的利潤水平明顯優於鋼鐵行業。例如,水泥行業里的上峰水泥(000672-CN)2020年毛利率高達48.04%,遠超同期鋼鐵行業中任何一家企業的毛利率。

Wind數據顯示,過去十多年,水泥行業毛利率多年位於25%-35%之間,遠高於鋼鐵行業5%-15%之間的毛利率。

這是因為鋼鐵上遊原料端企業攫取了產業鏈大量利潤,水泥行業的生料粉磨、回窯煅燒和熟料粉磨這類原材料價格遠低於鋼鐵行業在鐵礦和焦炭方面的價格,對原料的依賴度也沒有鋼鐵行業強。此外,水泥上遊煤炭、電力的盈利水平都遠低於鋼鐵上遊礦山的盈利水平。

供給端方面,由於水泥不能長時間儲存的特性,其運輸和銷售範圍有限,因此水泥具有顯著的區域性特徵,其銷售半徑受制於運輸方式及當地水泥價格。比如上峰水泥業務集中在濟發展水平高且大基建活躍的華東地區,金隅集團主要集中在華北地區,這樣就容易實現區域性的產量自主調控從而穩定水泥價格,從而穩定利潤水平。

數據顯示,近5年水泥行業年均產能利用率可達85%,相比鋼鐵、煤炭、玻璃等行業,水泥的供需格局更好,需求端漲價彈性較大。

下半年迎加碼基建利好,龍頭優勢凸顯

進入下半年,水泥價格與汽車行業上遊的橡膠價格一樣紛紛觸底反彈。

中國水泥網數據顯示,全國水泥價格由8月3日的412.89元/噸,上升至8月27日的426.02元/噸,增幅3.18%。

而數字水泥網最新週報數據顯示,8月17日至8月21日,價格上漲地區有吉林、黑龍江、江蘇、上海、浙江、安徽和山東局部地區,幅度為10元-30元/噸;價格回落區域為湖南,幅度為20元-30元/噸。

水泥上漲的背後,是上遊產業需求旺盛所帶動。隨著南方雨季影響的減弱,特别是華東地區長三角地區雨水減少,基建的開工率快速回升,前期需求的壓制帶來需求的集中釋放。

基建投資規模的增加是水泥價格上漲的直接原因,中泰證券數據顯示,截至7月底,全國有26個省市公佈了重點或重大項目建設計劃,總投資計劃規模約50萬億元,2020年度投資計劃規模為10萬億元,較去年增加約1萬億元,基建投資仍是重點。

財政部數據顯示,截至7月底,新增專項債券發行22661億元,完成全年計劃的60.4%。專家預計,8月地方債將再迎發行高峰,規模或近萬億元,對基建投資的撬動作用明顯。

中國水泥協會執行會長孔祥忠近日表示,今年新基建啓動,傳統的基建也在同時推進,所有的基礎設施建設都離不開水泥。從這個角度講,下半年最後這幾個月的市場,會演繹一個量價齊升的、比較好的局面。

在這種有利背景下,水泥行業龍頭無疑更受益。行業龍頭擁有更充沛的現金流和成本管控能力,以海螺水泥為例,海螺水泥上半年費用管控顯著,銷售、管理分别下降至2.42%、2.40%;在手貨幣資金+交易性金融資產達763.8億元,同比增長約115%;2020年6月底資產負債率只有18.8%,償債壓力並不高。

產能方面,海螺水泥在建項目有序推進,可迎合下半年下遊市場的高需求。目前西藏八宿熟料項目已投產,完成了蕪湖南方水泥併購,增加450萬噸熟料產能和160萬噸水泥產能。

行業環境利好不斷的背景下,行業競爭和市場集中度也在加速提升。近期天山股份(000877-CN)宣佈併購中國建材(03323-HK)旗下水泥資產,邁入「千億俱樂部」。整合結束後,天山股份熟料、水泥、商混產能均超過海螺水泥,成為行業第一。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)