波瀾不驚!中國LPR市場化利率改革已經一年了,在短短一年内,先增量、後存量,我國貸款利率改革就這麽平穩過渡了。中國金融市場的穩定可見一斑。

梳理LPR改革一週年帶來貸款利率哪些變化,政策利率向市場利率傳導機制有何優越性,以及改革帶來的存款利率市場化想象,都為我國大國發展擘畫通途。

LPR改革一週年,貸款加權平均利率明顯下行

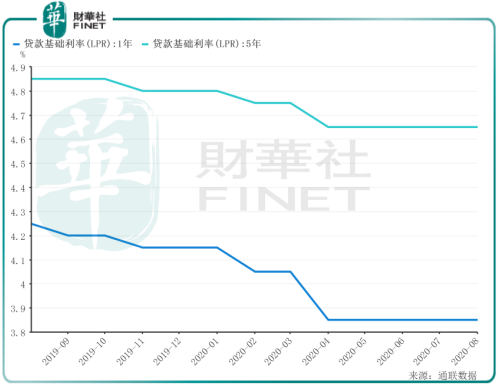

8月20日,中國人民銀行授權全國銀行間同業拆借中心公佈,2020年8月20日貸款市場報價利率(LPR)為1年期LPR為3.85%,5年期以上LPR為 4.65%。

為深化利率市場化改革,提高利率傳導效率,推動降低實體經濟融資成本,央行決定改革完善LPR形成機制。

2019年8月20日,LPR改革後的首次報價出爐。當期報價為,1年期LPR報4.25%,5年期以上LPR報4.85%。

截至目前,LPR改革走過完整的一年,兩個期限品種較一年前分别下行40個基點和20個基點。

5年期LPR報價利率與房貸利率掛鈎,這個品種利率下調力度明顯小於一年期品種。鑒於自2020年4月下調以來,LPR已連續4個月未調整,未來短期内房貸利率下降節奏預計放緩。

可以說截至今年8月25日,貸款利率市場化基本完成。

本次利率換錨按「先增量、後存量」的順序推進,以往大量存量貸款,要麽選LPR,要麽選固定利率,五大行也將於8月25日統一轉LPR。

這是政策對於以往以高利率購房者們的一種讓利。目前我國已經進入降息通道,2020年已經降息3次,也只有選擇LPR,才能享受後面一輪又一輪的降息。

不僅房貸利率利好存量及新增貸款購房者,回顧一年表現,整個金融機構貸款加權平均利率都出現大幅下調。

據人民銀行發佈的二季度貨幣政策執行報告顯示,2020年6月末,金融機構貸款加權平均利率為5.06%,環比一季度末下降2個基點,同比下降60個基點。

先增量、後存量,短短一年内,我國歷史上貸款市場化利率改革就這麽平穩過渡了。

LPR傳導機制已經形成,市場化改革卓有成效

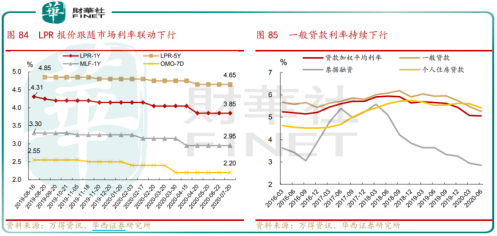

貸款利率市場化改革僅一年,LPR傳導機制業已形成。市場也逐漸形成LPR跟隨MLF利率同步調整的預期。

正如央行在二季度貨幣政策執行報告中提到的那樣,原有的貸款利率隱性下限被完全打破,銀行「MLF-LPR-貸款利率」的利率傳導機制已逐漸形成。

未來央行將主要通過下調公開市場逆回購(OMO)利率、中期借貸便利(MLF)利率等措施引導市場利率下行。

各報價銀行在政策利率基礎上加點報價,從而貸款利率可以對市場利率下行予以更多反映,LPR報價市場化的程度明顯提升。

也正是本次貸款市場化利率改革推進的第一年,全球爆發新冠肺炎疫情,得益於LPR改革,我國貨幣政策才能在新冠疫情中實現遊刃有餘、精準滴灌。

首先,在LPR的下行引導下,貸款利率明顯降低,且降幅大於LPR降幅。今年來我國已經降息三次,有效的降低企業融資成本。

當前銀行新發放的企業貸款已全面轉向LPR定價,即「企業貸款利率=LPR報價+加點」。

據人民銀行發佈的二季度貨幣政策執行報告顯示,截至2020年6月末,企業貸款平均利率為4.64%,較上年12月下降0.48個百分點。

不僅如此,今年6月末,企業貸款利率還十分罕見的低於同期個人住房貸款加權平均利率。6月個人住房貸款加權平均利率為5.42%,環比一季度末下降18個基點。

雖然自今年4月以來,LPR一年期品種一直按兵未動,但並不會影響企業貸款利率繼續下行。

今年前7個月社會融資規模累計新增22.5萬億元,比去年同期多增6.6萬億元,7月末M2同比增長10.7%,明顯高於去年。

寬松的貨幣政策下,市場總量資金增加,資金成本整體更為便宜,再加上國家對中小企業「輸血」本意,有業内人士預計三季度企業一般貸款加權平均利率有望較二季度再下行20個基點左右。

其次,在改革過程中,LPR對於房地產市場的影響越來越大,尤其是當前全國約32萬億個人按揭貸款餘額和其掛鈎,成為房地產金融市場一個關鍵指標。

而從近一年五年期品種走勢看,整體降幅不大,在一定程度上體現政府房地產政策仍然相對謹慎。

總體來看,在改革最初LPR改革取得良好效果。一方面,新的LPR報價可以較好地反映央行貨幣政策取向和市場資金供求狀況。

另一方面,LPR改革也對存款利率市場化改革也起著重要的推動作用。

LPR對存款利率市場化改革具有推動作用

既然貸款利率進行市場化改革了,那麽貸款的另一面存款利率市場化也必然在監管的導向之中。

其實我國早在2015年10月就已經開始完全放開存款利率管制,出現大額存單、結構性存款等市場化存款產品。

但隨著我國進入利息下行通道,政策利率持續調降,市場利率持續下行並趨近存款基準利率,疊加資管新規下表外剛兌逐漸打破的背景下,存款利率市場化改革的窗口期已經打開。

研習海外主要國家利率市場化進程,存款利率市場化的實施路徑一般為「從長期到短期、從大額到小額」,直到活期利率完全放開是最終完成標志。

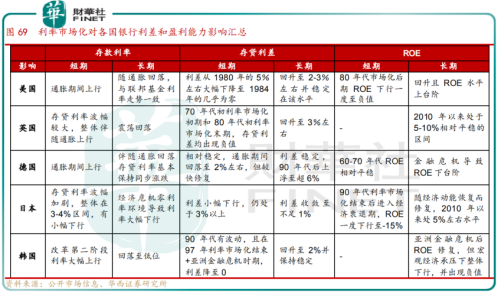

華西證券研報顯示,利率市場化意味著存貸利率和市場利率的聯動性更強。短期如果處於通脹週期,市場利率走高,銀行定價面臨競爭壓力,短期推高存款利率,利差面臨收窄,短期利差波動加劇,也會削弱銀行盈利能力;

長期來看,成熟的利率傳導機制下,存貸利差都向市場利率靠攏,隨市場利率同向變動,利差就能保持相對穩定。

同時銀行尋求拓展綜合化經營能力,非息收入長期佔比提升,以及資產配置風險偏好的提升,也有利於淨息差的穩定。

實踐來看,各國銀行指標的波動更多取決於當時的宏觀經濟環境和貨幣政策導向。

利率就是資金的價格,這個價格只有跟著市場走,才能真實反映市場供需,推動市場化的發展潮流,還可以幫助政府保持松緊有度的貨幣政策。

在中國這個發展增速比歐美高的高速發展國家,錢的價值更高,每一塊錢產出的利潤更高,這意味我們更應該科學性、市場化的理解資金價格,推動社會發展。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)