靠做特賣出奇制勝的唯品會(NYSE:VIPS)今年發展似乎不香了。

公司新近發佈第二季度財報,淨營收和淨利潤都取得相應增長,但市場卻不買賬,股價一夜之間大跌近20%,市值丢掉30億美元,近乎相當於公司二季度營收34億美元。

唯品會的麻煩還不止於此。眼下服裝業廠商急於回血求生,不惜親自「下海」打折與特賣平台競爭,唯品會特賣路子還走得通嗎?

二季報發佈,市值一夜之間丢掉一季營收

8月19日,唯品會公佈2020年第二季度未經審計業績。

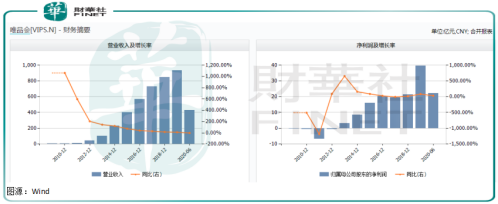

財報顯示,公司第二季度淨營收241億元,同比增長6.0%;歸母淨利潤為15.36億元,同比大增88.9%。

這已經是公司近年來連續實現單季盈利,即使在新冠疫情衝擊下,唯品會今年一季度業績也表現亮眼,淨利潤達到8.72億元,同比勁增64.67%。

唯品會業績雖然經受住疫情的衝擊,但奇怪的市場並不買賬,在公司披露二季報後,公司股價一夜之間重挫近20%,市值從逾160億美元跌到129.5億美元,近乎丢掉整個二季度的營收。

市場冷漠或源於公司營收增速放緩。6%的增速確實不算高,同比2019年二季度9.67%也下滑近4個百分點。

所以二季度淨利潤的暴增並非因為營收增長,而是因為公司當期費用大幅減少增厚利潤。

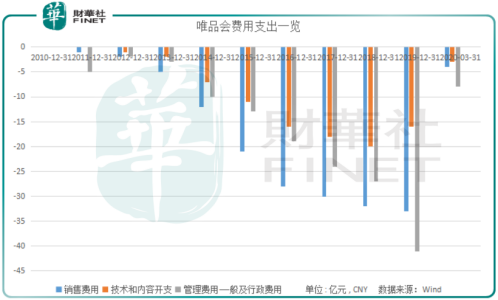

具體來看,公司技術與内容開支為3.05億,而上年同期為4.22億元,同比降低28%。

此外,公司還在2019年第4季度終止直營物流項目品駿快遞,讓期内履約費用同比下降22.73%至17億元。

唯品會CFO楊東皓曾引以為豪的三架馬車「電商、金融、物流」如今已經分崩離析。公司「割肉」換來的業績市場自然不願買單。

從公司第三季業績預測看,未來業績增長略顯平淡。

唯品會預計,其2020年第三季度總淨營收將達到206億元至216億元,同比增長約5%至10%。

公司CFO楊東皓的去辭,也加速了投資人情緒發酵。楊東皓因個人原因將在今年11月去辭,而公司並未公佈新的人選。

被市場投以冷面,高管又現人事動蕩,唯品會一夜之間入秋,深深涼意下,公司只是暫時被市場情緒冷暴力,還是另一個業績週期的拐點?

不計成本進行廣告投入,月活人數增長出現疲軟

唯品會成立於2008年,定位於「名牌折扣+限時搶購+正品保障」,走這類「名牌特賣」模式,公司成功在綜合電商阿里、京東之下,開辟出一個細分市場。

2012年,唯品會成功在美國紐交所上市,其神秘低調的90後創始人沈亞,一出成為馬雲最想見的電商人,其實力不容小觑。

其實從歷史業績看,唯品會這個「賣貨郎」還是很稱職的,公司從2012年上市以來,營收節節拔高,淨利潤也維持8年盈利,這在虧損多、盈利少的中概股中比較少見。

但我們也要看到唯品會能在大電商壟斷下取得盈利也十分不易,其費用支出是非常龐大的。

為打響名氣、推廣品牌,唯品會的廣告幾乎承包了大衛視熱門電視劇和綜藝節目。

近來熱播的電視劇《三十而已》和綜藝秀《乘風破浪的姐姐》,隨處可見唯品會的身影,公司廣告甚至植入到古裝劇,幾乎無孔不入。

為打響知名度、推新產品做廣告不是問題,一直做廣告就表明這家企業有問題,至少不是什麽競爭力強的企業。這種不計成本的投入必然推高公司的銷售費用。

Wind顯示,2014-2019年,公司銷售費用分别支出12億元、21億元、28億元、30億元、32億元、33億元。

除銷售費用外,公司在技術和内容開支、以及管理費用上也維持較大規模支出。

Wind顯示,2017-2019年,公司管理費用分别支出24億元、27億元以及41億元。技術和内容開支也分别達到18億元、20億元和16億元。

巨大的費用支出也侵蝕了唯品會的利潤,導致公司利潤增長並未像營收一樣出現節節拔高的增長。

不過從過往業績看,唯品會2019年淨利潤增長較為出色。一個重要原因是公司將品駿快遞賣給順豐,降本增效所致。

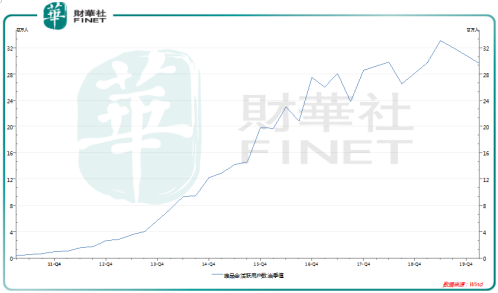

還有一個原因是唯品會2019年四季度活躍用戶數同比增長19%至3860萬,帶動平台GMV同比增長14%至476億元。

但到今年二季度,活躍客戶數量為3880萬,環比僅增加200萬,用戶增速遠不如第一梯隊的阿里、京東和拼多多。

2019年以來,由拼多多挑起的百億補貼戰,已經蔓延至淘寶,為兩家平台吸粉貢獻不少力量。相較於這種真正產品上的讓利,唯品會的廣告投入還是有點簡單。

廠家直接「下海」打折競爭,唯品會特賣商業模式不行了?

在電商領域摸爬滾打多年,唯品會也不是一個人在戰鬥。其早就投入騰訊係懷抱,有騰訊背書和流量加持。

截止2020年一季度末,唯品會創始人、CEO沈亞持股為12.7%,依然為大股東;騰訊持股為9.6%,京東持股為7.5%。

騰訊係合計持股17.1%,超過沈亞,其單一大股東地位面臨挑戰。

此前騰訊曾整合旗下投資企業,控股虎牙、接管閱文,又對收購發起私有化要約,不知其對唯品會、蘑菇街此類電商投資未來會否有大動作。

但眼下來看,即使騰訊流量加持,也難以「灌溉」唯品會,畢竟還要看用戶有沒有需求、興趣,以及競爭對手天貓品牌旗艦、線下商場折打出的折扣吸不吸引人。

我們從前文唯品會用戶增長可見,從2019年四季度開始,唯品會月活已經出現下降拐點,這勢必影響平台交易量,進而影響公司業績。

從用戶增長疲軟看,唯品會特賣這一商業模式似乎不香了。

一方面,線上阿里、京東等巨頭業務不斷延伸,其規模優勢帶來的商品性價比已經超越唯品會、蘑菇街等一眾細分領域電商。

天貓上琳琅滿目的服裝、化妝品旗艦店也在掠奪唯品會的生意,甚至這些旗艦店背後的廠家親自打起折扣,力度不低於唯品會,為何有淘寶APP的用戶還要下載唯品會去購買?

另一方面,為應對電商壓力,線下商場也加大折扣力度,一年四季光換季就有四次折扣,再加上各類名目繁多的活動,足夠滿足那些追求品牌又不願多花錢的各階層顧客。

疫情之下,唯品會的競爭壓力越來越大。

線上、線下很多鞋服、化妝品品牌為「回血」直接打出「清倉式」折扣,服裝工廠親自「下海」,有多少個唯品會也受不了啊。

與唯品會一樣,走特賣路子的聚美優品在美股上市6年後,毅然選擇在2020年4月私有化退市。

已經做到國内第四大電商平台的唯品會未來會否也遭遇和聚美優品一樣的危機?

資本車的觸覺是靈敏的,唯品會股東之一的高瓴資本正在有序撤出。

今年8月,高瓴資本向美國證券交易委員 會提交一份13F文件,内中披露其減持了唯品會156.77萬股,但分别增持阿里巴巴和拼多多195萬股和113萬股。

多重因素聚集,唯品會未來發展風險陡增。

大概是嗅到危機,公司於2019年花29億拿下杉杉商業100%的股權,,入線下奧特萊斯。但這只是公司轉型開始,尚不能產生投資回報。

同樣是在今年8月,傳出唯品會擬在香港二次上市的消息,為應對潛在危機,唯品會的步伐越來越大了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)