小米雷軍說過,最佩服東哥(劉強東),能在阿里馬雲的封鎖下突圍而出。雷軍口中能力超強的劉強東再一次突破自己,交出一份超出市場預期的成績單。

2020年8月17日,京東發佈第二季度未經審計財報。

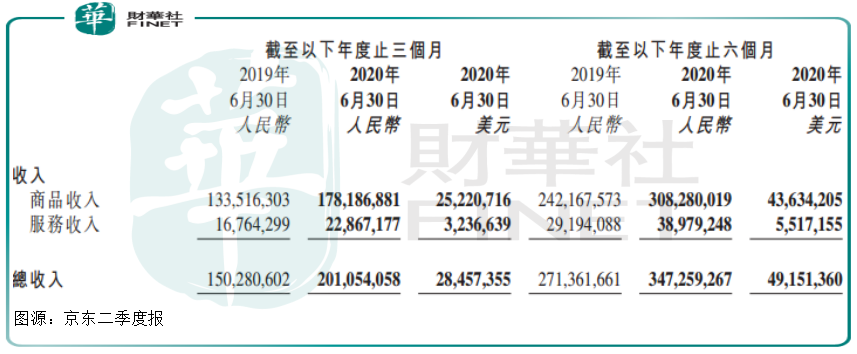

財報顯示,公司第二季度淨營收為人民幣2011億元,較去年同期增長33.8%;歸屬普通股股東的淨利潤為164億元,較去年同期6億元大漲26倍。

可以說京東二季報實實在在給市場一個驚喜,此前中金預測,京東季度營收將同比增長29%至1940億元。

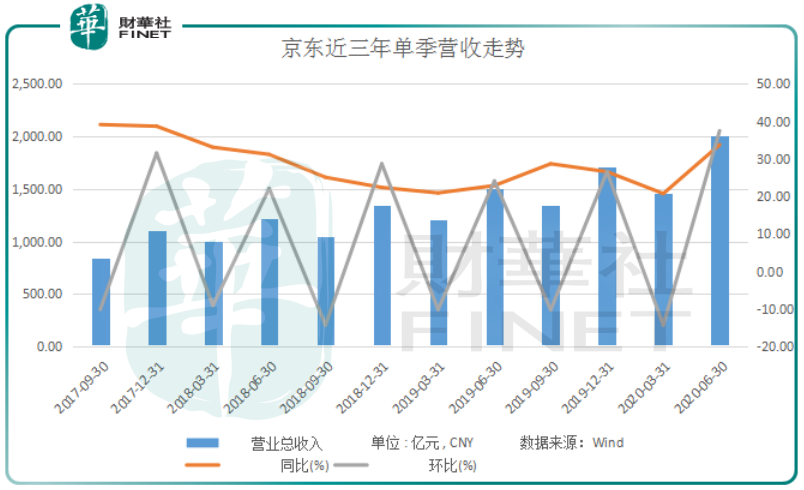

作為一家業已步入成熟期的電商,京東近年業績增長並不驚豔。

尤其是營收規模,在近三年呈現波動上行狀態,增長態勢不明顯,在外界看來在第三極甚至第四極電商的崛起下,想取得較大增長有一定難度。

但京東卻以實力證明,未來還有突破的空間。環比來看,京東二季度增長態勢明顯高於過往季度,表現出有力的V型拐點向上增長。

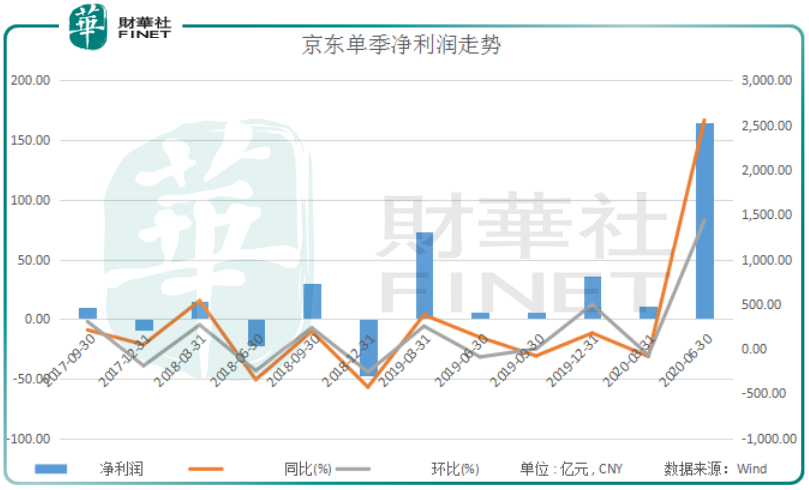

對比京東近三年淨利潤走勢,公司單季淨利潤從2019年第一季度回正以來,已經連續6個季度取得盈利。經過多年電商大網佈局,京東已經進入「收網」時刻,迎來業績收獲期。

市場對京東二季度業績報以熱情回應。截至業績公告日收盤,京東美股大漲7.93%,報66.98美元,市值990億美元;港股漲6.84%,報收259.20港元,市值8112億港元。

本季度京東業績為何有突飛猛進的增長?

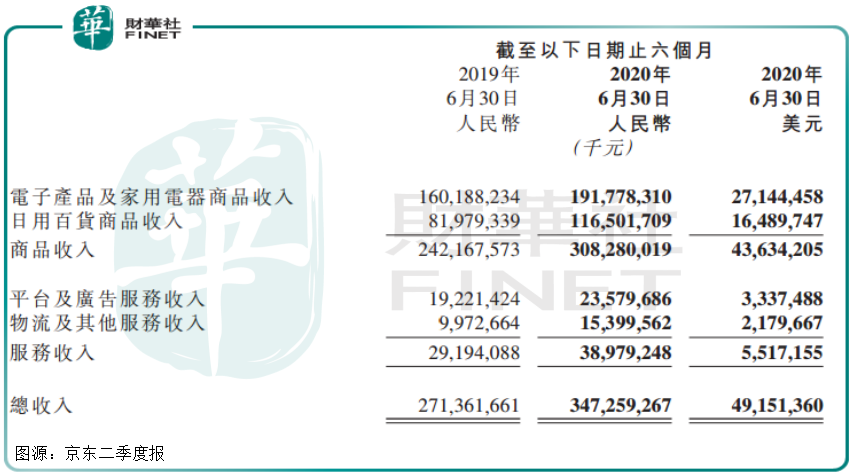

從營收結構看,京東的收入由商品收入和服務收入(主要包括平台及廣告收入、物流和其他服務收入)構成。

今年二季度,京東商品收入為1782億元,同比增長33.5%,服務收入為229億元,同比增長36.4%。

公司兩大塊主營業務都取的較大增長,但要說增勢最猛、對業績拉動最大的還是商品收入中的日用百貨銷售收入。

期内京東日用百貨商品銷售收入高達640億元,同比勁增45.4%。該營收規模已經佔到總營收的31.8%,其強勢增長成為京東業績突破的增長極。

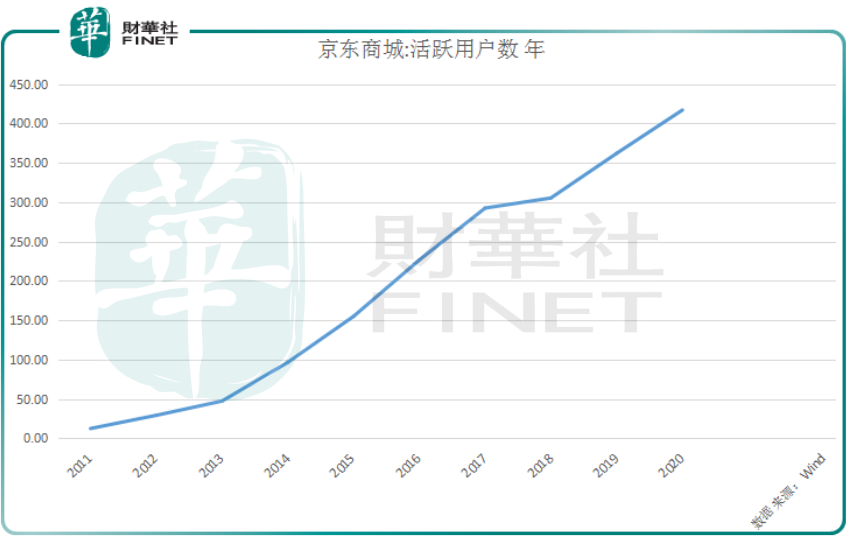

而京東強大的購買力則來源於其活躍用戶數上升。

二季度京東年度活躍用戶環比增加3000萬。截至2020年6月末,京東年度活躍用戶數為4.174億,同比增加29.9%,環比一季末3.874億增加3000萬。

在2020年初的時候,市場還在熱議京東和拼多多的用戶規模差距。

截止今年3月底前的12個月内,京東年度活躍用戶為3.213億,拼多多年度活躍買家數為6.28億。

年度活躍用戶規模是一方面,而用戶的購買力也是一方面。下沉市場為生力軍在今年一季度僅為拼多多提供65.41億元收入,而京東3億用戶卻貢獻1462億元淨營收。

而隨著京東在今年二季度單季度新增3000萬用戶,以及年度活躍用戶增加近1億,其售貨能力也將大大提升,並推動業績增長。

那麽問題又來了,京東為何用戶增長規模如此迅速?是疫情促使人們線上購物頻次增加,還是京東卻有其獨到之處?

首選疫情影響顯而易見,受疫情影響,今年電商滲透率進一步提升,行業收益,京東自然也能分一杯羹。

不過我們也要看到京東直營和物流帶來的強大供應鏈優勢。京東平台大部分商品是直營,少部分是第三方賣家,這就保證了公司產品質量可靠性和數量的規模性。

此外直營大倉強大的供應鏈基礎也讓京東物流能在疫情期間保證運轉,及時為人們運送必要物資,俘獲不少贊譽。

截至2020年6月30日,京東物流經營超過750個倉庫,涵蓋總建築面積約1800萬平方米。今年上半年,物流及其他服務收入154億元,同比增長約54%。

以自營和物流見長的京東再一次在疫情中赢得增長機遇。基於直營物流的抗風險性,京東還在大手筆投入。

今年4月,京東零售推出針對手機產品的「即使送達」服務,通過京東到家最快可於1小時内將手機送達,目前該方式還在向更多產品擴展。

在即時配送上,京東一直追求消費者極致體驗。今年6月,京東重要生態夥伴達達(NASDAQ:DADA)在納斯達克上市,京東作為基石投資者認購額外股份。

截至2020年6月30日,京東持有達達47.9%的股權,為達達集團最大股東。在業務上雙方還擁有廣泛的合作,達達本地即時配送和零售能力,最大化提升顧客體驗。

嘗到物流甜頭的京東,還在8月14日公告,子公司京東物流將以30億元收購跨越速運。

跨越速運是中國零擔快運前十強,憑借收購,公路幹線運力不足的京東物流再一次補齊短板,充實牌面。

下沉市場一直是京東心心念念的市場。該領域長期被淘寶、拼多多把持。

京東攻佔下沉市場採用線上、線下兩手抓。線上方面,公司推出「副品牌」社交電商京喜,於2019年三季度末上線。

根據京東大數據,6月1日-17日期間,京喜日均訂單量超過700萬單,京喜APP日均活躍用戶環比增長超2倍。

線下方面,京東靠收購下沉市場佔據渠道優勢的五星電器,來激活下沉市場份額。

今年二季度,京東從江蘇五星電器股東處收購其持有五星電器的54%股權,對價為京東將賣方所欠貸款10.3億元轉移至京東,並承擔賣方所欠4億元債務。

憑借線上、線下雙重戰略,京東在下沉市場的業務也在步步推進,穩紮穩打。而在電商多元化業務方面,京東也一直不敢怠慢。

京東成功孵化的京東數科今年被曝出要上科創板的消息。作為京東涉足互金領域第一個橋頭堡,京東數科在AI技術、機器人、金融科技等領域均佈局。

6月下旬,京東集團行使與京東數科在2017年達成的框架協議,將利潤分成權轉換成京東數科35.9%持股權,並追加投資17.8億元額外股權,屆時京東將持有京東數科36.8%的股權。

若按照17.8億元增持0.9%的股權計算,京東數科估值在今年6月末已經接近2000億元。

除京東數科外,京東另一個拳頭產品京東健康在2019年5月從京分拆出來,成為繼京東數科、京東物流之後,京東旗下的第三只「獨角獸」。

據京東2019年10月披露的數據,京東健康下屬京東大藥房,僅利用三年時間,就成為全國規模最大的醫藥零售渠道。京東健康零售合計佔據醫藥零售15%以上份額。

除了做賣藥「郎中」,京東健康應用程序内的線上虛擬專科中心應涵蓋心臟病、精神心理、糖尿病、腎臟疾病、兒科、腫瘤疾病、婦產科等領域。

繼達達上市,京東數科開啓上市輔導後,京東健康也快馬加鞭開啓上市旅程。2019年11月,京東健康完成A輪優先股融資,投後估值約70億美元。

今年二季報顯示,8月17日,京東健康又將獲得高瓴資本8.3億美元B輪融資,

交割後,京東仍是京東健康控股股東。

綜合來看,在電商領域沉澱多年,京東穩紮穩在,不僅自身抗風險能力、競爭優勢逐漸顯現。

公司不僅在二季度靠日用百貨銷售扳回一局,其各項業務也都多點開花、後勁十足。達達美股上市,京東數科緊隨其後,京東健康依次跟進。而京東最引以為傲的京東物流依舊是京東表現最有潛力的那個仔。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)