RCREIT(REITs研究中心)按:8月3日,國家發改委發布《關于做好基礎設施領域不動産投資信托基金(REITs)試點項目申報工作的通知》(下稱“通知”),基礎設施REITs試點項目申報將正式啓動。與4月30日證監會、國家發改委聯合發布的《關于推進基礎設施領域不動産投資信托基金(REITs)試點相關工作的通知》(證監發〔2020〕40號)文件(下稱“40號文”)相比,本次通知明確了申報細則,細化了對試點項目和申報材料的具體要求,對項目申報具有極強的指導意義。

通知要求,開展基礎設施REITs試點,要聚焦京津冀、長江經濟帶、雄安新區、粵港澳大灣區、海南、長江三角洲等重點區域;

聚焦重點行業,主要包括:倉儲物流項目;收費公路、鐵路、機場、港口項目;城鎮汙水垃圾處理及資源化利用、固廢危廢醫廢處理、大宗固體廢棄物綜合利用項目;城鎮供水、供電、供氣、供熱項目;數據中心、人工智能、智能計算中心項目;5G、通信鐵塔、物聯網、工業互聯網、寬帶網絡、有線電視網絡項目;智能交通、智慧能源、智慧城市項目。

與40號文相比,通知新增“鼓勵國家戰略性新興産業集群、高科技産業園、特色産業園等開展試點”,並明確“酒店、商場、寫字樓、公寓、住宅等房地産項目不屬于試點範圍”。

REITs作為一種直接融資工具,非常適合應用于在新基建中有較強不動産屬性的資産類型,比如大數據中心和5G信號塔等。美國“新基建”REITs(或者叫信息基礎設施REITs)誕生時間不長,但在近20年發展迅速,對中國新型基礎設施證券化有著很強的借鑒作用。

根據中國通信院數據,2020年數據中心投資有望超過3000億元,帶動相關投資近萬億。但是其建設、運營、並購成本高,需要大量資本的支持。REITs作為直接融資工具,不僅為項目建設方提供了退出渠道,為運營方提供了良好的流動性支持,還為投資者提供了優質的標的資産。

作者:張一、陳卿芸

3月4日中央政治局常委會明確強調,“加快5G網絡、數據中心等新型基礎設施建設進度。要注重調動民間投資積極性。”今年兩會期間,發展新基建被正式寫入政府工作報告中,意味著布局新基建被正式納入國家發展計劃。

REITs作為一種直接融資工具,非常適合應用于在新基建中有較強不動産屬性的資産類型,比如大數據中心和5G信號塔等。美國“新基建”REITs(或者叫信息基礎設施REITs)誕生時間不長,但在近20年發展迅速,對中國新型基礎設施證券化有著很強的借鑒作用。

由于移動互聯網時代對大數據和雲存儲的需求不斷提高,數據中心作為最重要的數字基礎設施之一,發展十分迅速,數據中心REITs也成了近年來美國資本市場最熟追捧的板塊之一。自2015年成為NAREITs獨立板塊開始記錄指數後,數據中心REITs的年平均回報高達15.35%。在2020年第一季度受疫情影響美股劇烈調整的情況下,數據中心REITs依然表現穩定, 2020年首季度回報率為8.80%。

根據中國通信院數據,2020年數據中心投資有望超過3000億元,帶動相關投資近萬億。但是其建設、運營、並購成本高,需要大量資本的支持。REITs作為直接融資工具,不僅為項目建設方提供了退出渠道,為運營方提供了良好的流動性支持,還為投資者提供了優質的標的資産。

01

背景

隨著疫情全球大流行和中美摩擦持續升級,本已經進入增速換擋期的中國經濟又迎來了新的挑戰。

同時,人口老齡化,社會及環境紅利消失,以及中等收入陷阱等老問題又亟待解決。如何在内憂外患的大環境下,拉動中國經濟的優質增長成為迫切的訴求。

而推動以5G網絡、數據中心、物聯網、人工智能等為代表的“新基建”正是解決這一訴求的不二之選。今年兩會期間,發展新基建被正式寫入政府工作報告中,意味著布局新基建被正式納入國家發展計劃。

但 “新基建”不同于傳統類型的“老基建”。“新基建”産權及收益模式清晰、單體項目投資量相對較低;涉及社會、環境、行政問題較少;已實現效率最大化,並且以市場為導向。

這些特質使得民間資本可以較為輕松地主導、參與項目。此外,各種宏觀數據讓我們有理由相信目前政府杠杆率過高,並可能存在較多隱性債務。由上,比起官方資本,新基建更加適合由民間資本主導。

3月4日中央政治局常委會明確強調,“加快5G網絡、數據中心等新型基礎設施建設進度。要注重調動民間投資積極性。”此次兩會政府工作報告中也指出,“健全市場化投融資機制,支持民營企業平等參與”。

不動産投資信托基金(REITs),作為一種直接融資工具,非常適合應用于在新基建中有較強不動産屬性的資産類型,比如大數據中心和5G信號塔等。美國“新基建”REITs(或者叫信息基礎設施REITs)誕生時間不長,但在近20年發展迅速,對中國新型基礎設施證券化有著很強的借鑒作用。

02

美國數據中心REITs概況

與傳統物業類型的REITs相同,美國數據中心REITs通過租金和增值服務收入為股東提供穩定的分紅收益。于此同時,其利用REIT結構的稅務優勢在公司層面免除聯邦稅(約25%左右)。

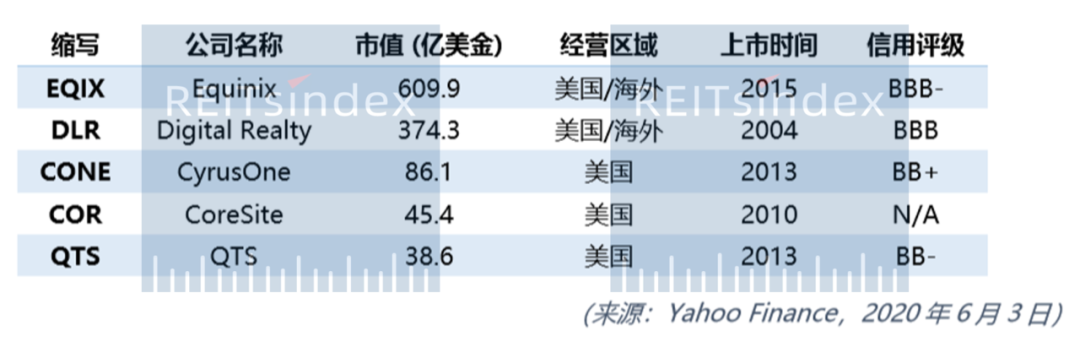

自2004年第一支數據中心REIT上市以來,目前美國共有5只數據中心REITs,市值約1100億美金,在REITs總市值中占比超過百分之十。

其中Equinix和Digital Realty被納為標普500指數,CyrusOne 和CoreSite被納為標普400指數。

03

營收模式

數據中心REITs營收主要來源于三類:整租(Wholesale),托管(Colocation)以及聯網(Interconnection)。

整租是指中心只提供場地和最基本的供電與制冷系統的租賃業務。客戶一般為業務體量較大,數據存儲量需求更高的雲存儲或軟件服務商,比如微軟、亞馬遜、谷歌、蘋果等。

整租類型客戶需求量大,自身也擁有較強的IT與數據管理能力。此類租約時間較長,一般在5至15年。由于是長租約,企業的議價能力也較強,導致此類業務單位收入相對較低。但優點是單體客戶需求大。

與傳統類型商業地産不同的是,數據中心通常以“kW每月”作為租金單位與用戶簽訂租約,整租類業務租金一般為100至200美金每kW每月。

零售業務又被稱為 “主機托管”業務,因為數據中心REITs不僅提供場地,同時提供機櫃、機組甚至其他硬件和一定的管理與維護服務。

零售類客戶涵蓋各個領域的企業,例如美國銀行、麥當勞、沃爾瑪特等。其相對需求量小,租約時間短,一般在五年以内,客戶議價能力低。零售業務單位收入較高,利潤也較高,但由于租約時間短,到期存在不確定性。

如果屆時客戶不續約,REITs需要重新花費精力尋找新租客,成本較高。零售業類業務租金一般為250至500美金每kW每月。

聯網業務主要是基于零售業務的一種增值服務。數據中心REITs為同一中心内不同租戶的設備之間提供物理連接(光纖),極大提高了數據在不同客戶服務器之間傳輸效率並降低了延遲。

聯網業務門檻較高,需要REITs擁有一定的客戶數量以及數據資源整合能力,所以利潤率非常高,可達到95%左右。中心按照所提供光纖的數量收費,費用約200至400美金每條每月。

聯網業務主要客戶為無線通訊服務商,例如Verizon、AT&T、T-Mobile等。

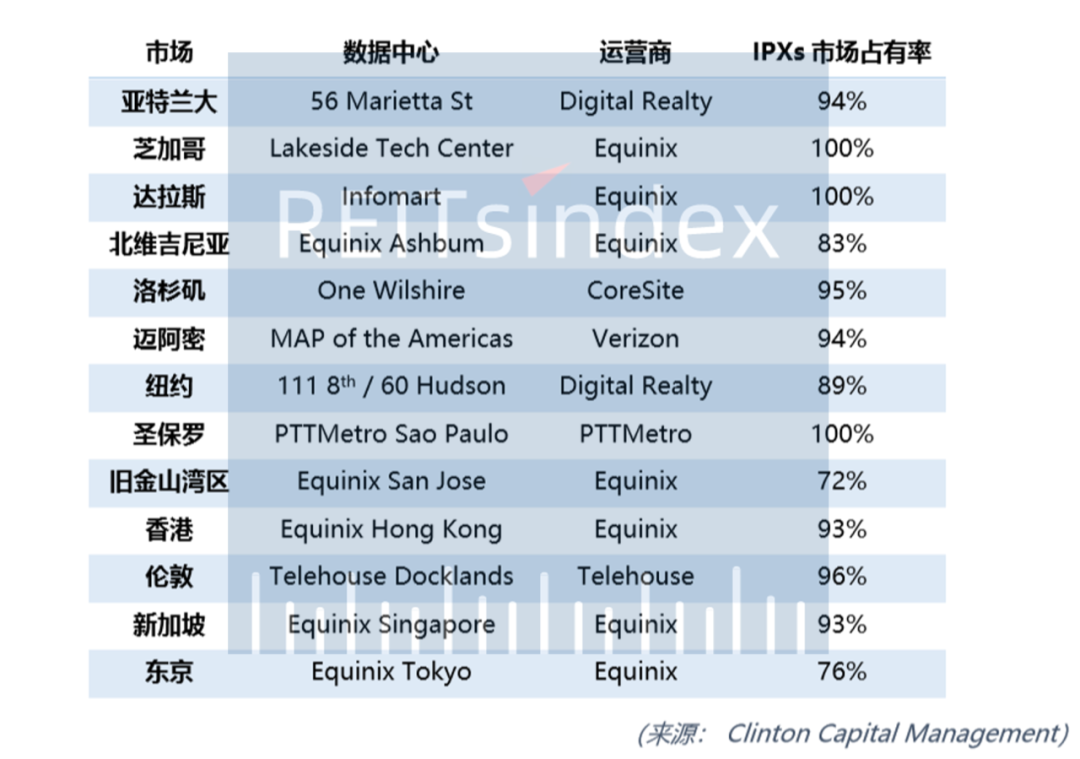

當單體數據中心内的用戶數量和聯網業務達到一定規模後,又可以被稱為IXPs(Internet Exchange Points)。IXPs有非常明顯的護城河效應,並在當地區域呈壟斷趨勢。目前大部分位于美國本土及其他一些重要城市的IXPs都被REITs持有。

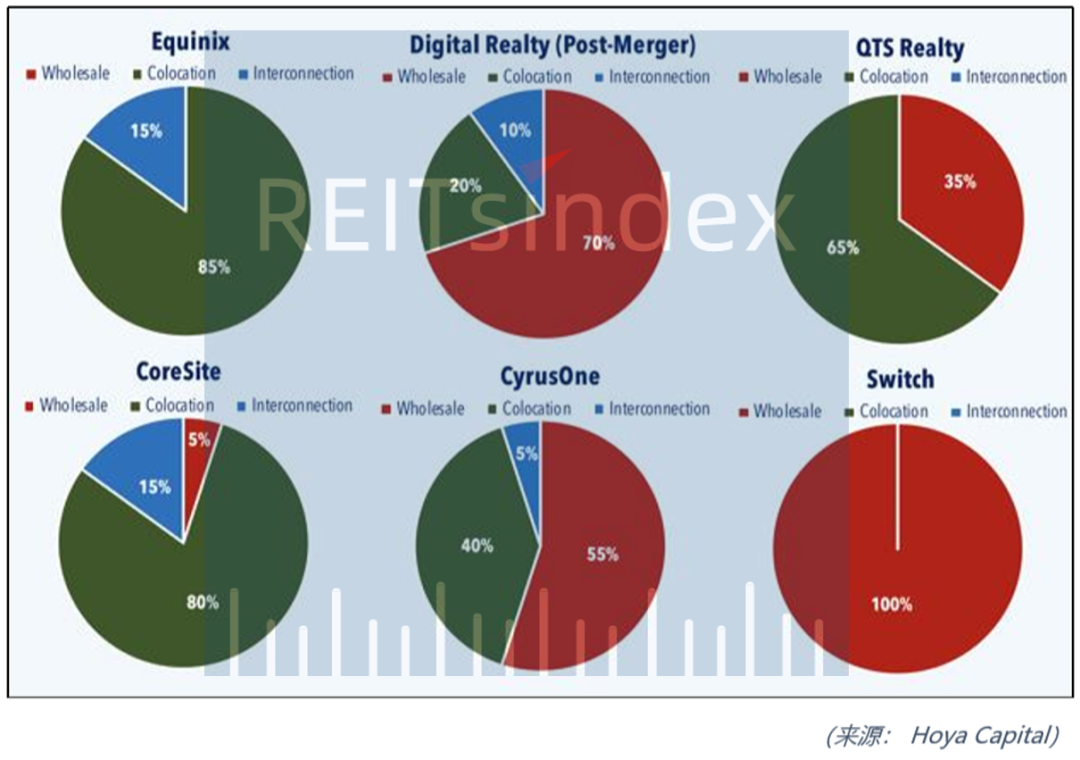

不同數據中心REITs的收入結構也不相同,市值最高的Equinix以利潤率較高的主機托管為主,85%的收入來自于這項業務,剩余15%來自于互聯業務,目前Equinix在全球互聯業務中占比近50%。

市值第二大的Digital Realty通過在2019年完成對Interxion的收購,開始向主機托管和互聯業務布局,但七成營收仍然來自其整租業務。

04

成本結構

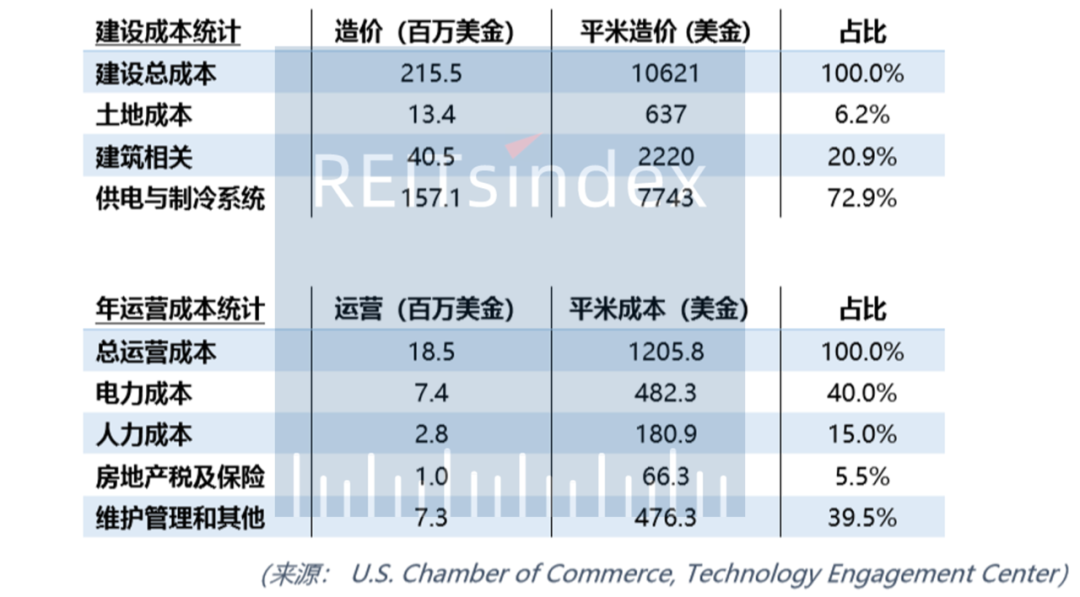

大型數據中心的建設需要大量的資本投入,根據數據中心的規模與級別(T1至T4),其建設成本從幾百萬至上十億美金不等。並且大型數據園區會對在區内持續增加中心的數量以滿足不斷增長的需求。

的根據美國商會科技發展中心(U.S. Chamber of Commerce, Technology Engagement Center)面對美國244家不同地區數據中心的調研報告,單個數據中心平均建設成本高達2.16億美金,約合每平米(建築面積)10621美金。

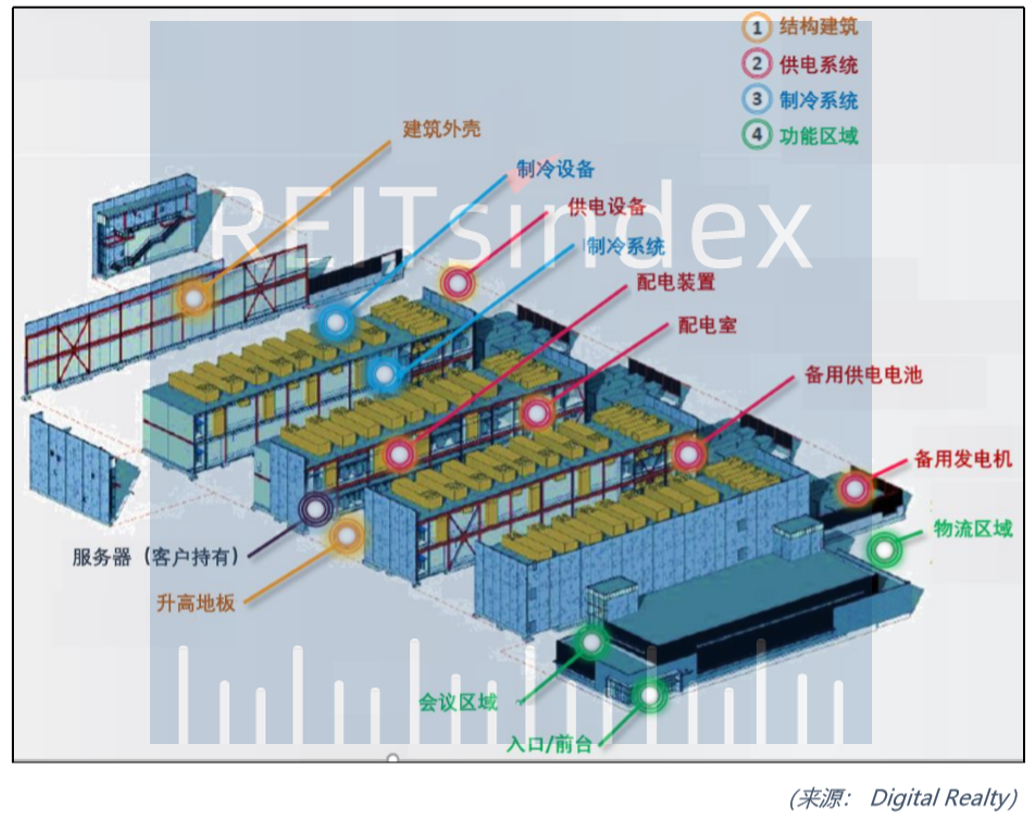

其中七成以上來自于供電和制冷設備的采購與安裝,供電設備主要包含配電單元、變電器、UPS系統、自動交換器、發電機和電池組,制冷系統包含空調、冷循環設備、冷凝器和水箱等。

二成左右來自于建築結構相關費用,包括設計、規劃、審批和土建費用等。土地成本約占6.2%。建設周期大約在18至24個月。

另外,報告中244家數據中心年均運營成本為1850萬美金。

其中40%為電費,(一個大型數據中心所需要的電量可高達4000萬瓦特,相當于4萬個美國家庭所需的電量之和)39.5%為維護與管理成本,15%為人力成本,5.5%來自房地産稅(REITs只可免除企業所得稅,不可免除房地産稅)和保險。

05

投資者回報

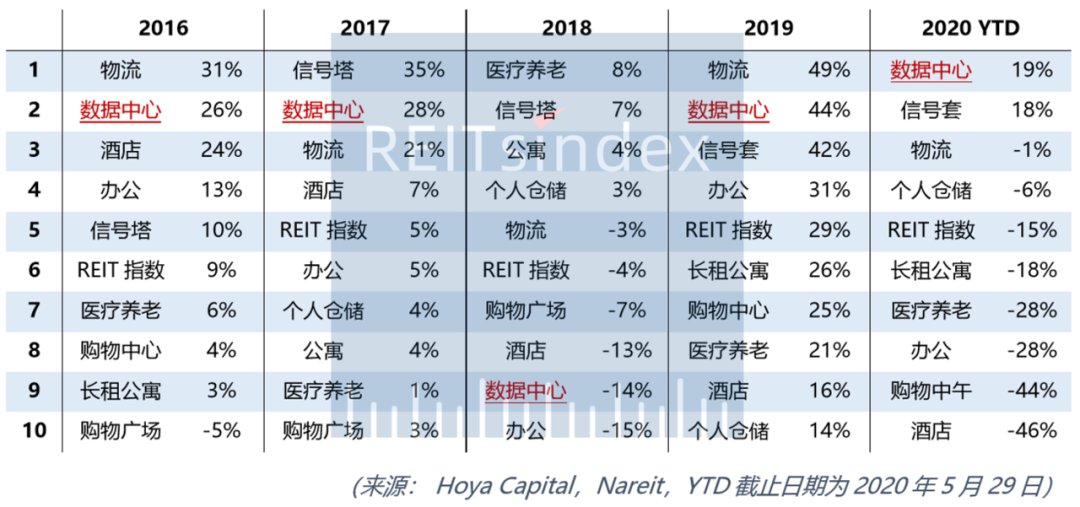

由于移動互聯網時代對大數據和雲存儲的需求不斷提高,數據中心作為最重要的數字基礎設施之一,發展十分迅速,數據中心REITs也成了近年來美國資本市場最熟追捧的板塊之一。

自2015年成為NAREITs獨立板塊開始記錄指數後,數據中心REITs的年平均回報高達15.35%。

在REITs中僅次于同樣屬于數字基礎設施類的信號塔REITs(18.60%),以及因電子商務蓬勃發展而利好的物流地産REITs(18.59%),並且超過美國三大主要股指和NAREITs綜合指數。

在2020年第一季度受疫情影響美股劇烈調整的情況下,數據中心REITs依然表現穩定, 2020年首季度回報率為8.80%。

同期内標普,納斯達克、以及道瓊斯股指回報率分別為-19.60%,-13.95%,-22.73%。數據中心也是第一季度里16個REITs板塊唯一回報為正的板塊,Digital Realty更是第一季度標普500表現最好的前十只股票之一,期間股票價格逆勢上漲了16%。

根據Statista數據顯示,2020年3月份美國家庭移動設備數據使用量相對去年同期上漲了34%。

雖然疫情期間零售,旅遊,線下業務均遭受了嚴重的沖擊,但公衆對于網絡的需求並未收到影響,反而由于線上會議,在線消費,網絡娛樂節目需求的增加而帶動了對于信息處理及存儲的需求,因此支撐了數據中心REITs的股票價格。

同時,相對于美國其他資産類型的REITs,數據中心近年的表現依舊搶眼。除了2018年有一定跌幅以外,自2016起,其回報率穩居所有REITs主要板塊的前兩名,回報率分別為31%,28%,-14%,44%,以及2020 YTD的18%。

06

融資便利

由于數據中心的運維和並購需要大量的資本支持,而且收入的90%以上又需要進行分紅,融資方式和融資成本成為此類REITs可持續生存發展的關鍵。

2019年Digital Realty(DLR) 在新項目開發、運維方面的資本化支出高達14億美元。資金主要用于建設和改造數據中心以達到客戶對于電源和冷卻的要求。這個數字還沒算上列支為費用的日常運維支出。

更重要的是,數據中心持有人必須有充足的資金來維持這年複一年的巨額支出。REITs與新基建的搭配為這重型的商業模式提供了多樣化的融資渠道和成本低廉的直接融資。

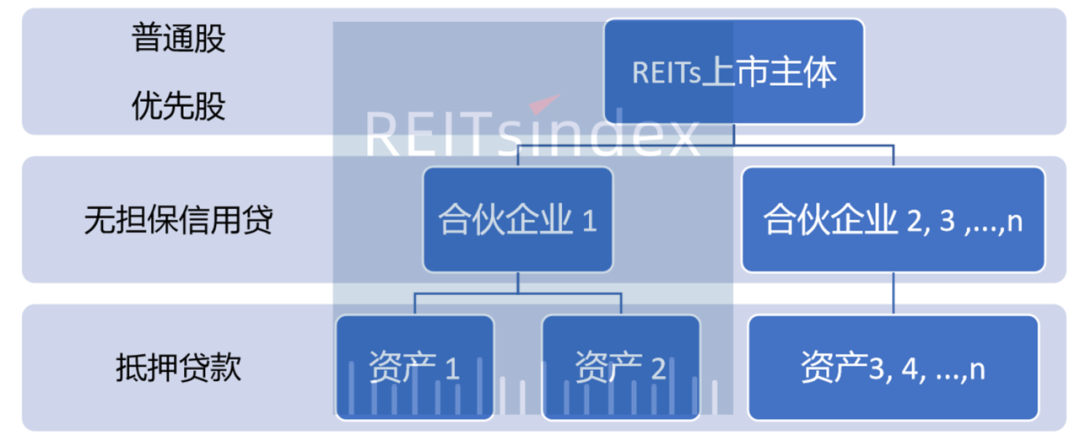

REITs的結構一般說來是上市主體下設置多個合夥企業(Operating Partnership),再由合夥企業實際運營底層資産。

針對這樣的結構,REITs的融資渠道一般有三種,第一種是在母公司層面進行普通股和優先股的權益融資。有時也會在母公司層面進行無擔保信用貸融資,不過這並不常見。

第二種在合夥企業層面進行無擔保信用貸融資。第三種是在底層資産層面進行抵押貸款融資。

值得一提的是,之所以不在母公司層面進行債務融資,而是在下層進行的主要考量是成本以及操作靈活性。作為上市主體,母公司發公募債需要通過證監會層層把關,還需要定期披露。

此外,還需要投行、會計師事務所、評級機構等通力協作,溝通成本高,費用不低。相比之下,在合夥企業層面發債,不光減去了不少繁瑣的流程,降低了成本,對于債務並表、出表的操作也更加靈活。

並且,在母公司層面的融資款需要通過合夥企業、項目子公司,才能抵達底層資産。而合夥企業的資金直接通過子公司就能作用于底層資産。環節減少,效率提高,成本降低。

還是以Digital Realty為例。DLR的投資組合包括225個數據中心(其中41個數據中心投資于未合並的合資企業),其中147個位于美國,41個位于歐洲,19個位于拉丁美洲,10個位于亞洲,5個位于澳大利亞,3個位于加拿大。

DLR提供的數據解決方案服務于雲和信息技術企業、通信和社交網絡公司、金融服務公司、制造業企業甚至能源企業、醫療保健和消費品企業。而撬動這龐大基建資産的資金成本卻非常低。根據GURU計算,目前DLR的WACC僅為1.72%。

2019年財報顯示,DLR總資産為230.68億元,負債為124.19億元,資産負債率為53.8%。

DLR的債務融資方式主要包括:全球循環信貸(Global revolving credit facilities),無抵押定期貸款,無抵押優先票據,抵押貸款,分別為2.34億、8.10億、89.73億和10.49億美元。

無擔保優先票據中,利率最低的是2019年10月9日發行,2028年4月9日到期的票據,價值5億美元,利率僅為1.125%。

利率最高的是其2015年10月1日發行,為期10年,總計4.5億美元的票據,為4.75%。此外,DLR還以上市母公司為主體,總計發行了C、F、G、H、I、J、K、L 8個系列的優先股。

目前市值總計14.34億美元。股息最低為5.2%,最高為6.625%。即便考慮到近期美國的低利率環境,DLR的債務工具能在資本市場獲取的利率依舊是偏低的。

另外,REITs的多層結構,使DLR能在母公司層面進行優先股和普通股股權融資,還能在合夥企業DLR, L.P. 層面進行全球循環信貸融資和無抵押信貸融資,並且在項目公司層面進行抵押貸款融資。

融資渠道廣、融資成本低為重資産、重投入的數據中心行業獲取了財務成本方面的巨大優勢。對投資人而言,低財務成本增加了盈利能力,為投資人增加分紅收益的同時也增長了REITs的長期價值。

07

風險與挑戰

由于數據中心的運營模式與傳統商業地産存在一定差異,投資數據中心REITs也存在很多特殊的風險。根據美國商業地産咨詢公司Green Street Advisor的調研報告,特殊風險主要有三方面。

第一是技術升級導致需求減少。如硬件存儲設備在短時間内産生質的飛躍,存儲設備體積減小或者存儲效率提高,對于數據中心的場地需求也會相應縮小。另外,存儲設備升級也可能表現在對制能源或冷系統需求的減少,導致現有數據中心相關設備出現冗余。

第二是存儲形式變革沖擊現行運營模式。例如由于物聯網發展而産生的“邊緣計算”(Edge Computing)會導致數據存儲的去中心化。

邊緣計算是指在物理上靠近數據生成位置的處理數據的方法,例如路面和交通數據在無人駕駛汽車中直接進行存儲和計算,以降低傳輸這些數據的成本。邊緣計算導致的數據存儲的去中心化會沖擊對現行數據中心REITs的業務模式。

第三個風險是需求端自建數據中心導致需求減少。隨著雲存儲服務商規模越來越龐大,自建自持數據中心可能會更加經濟高效。

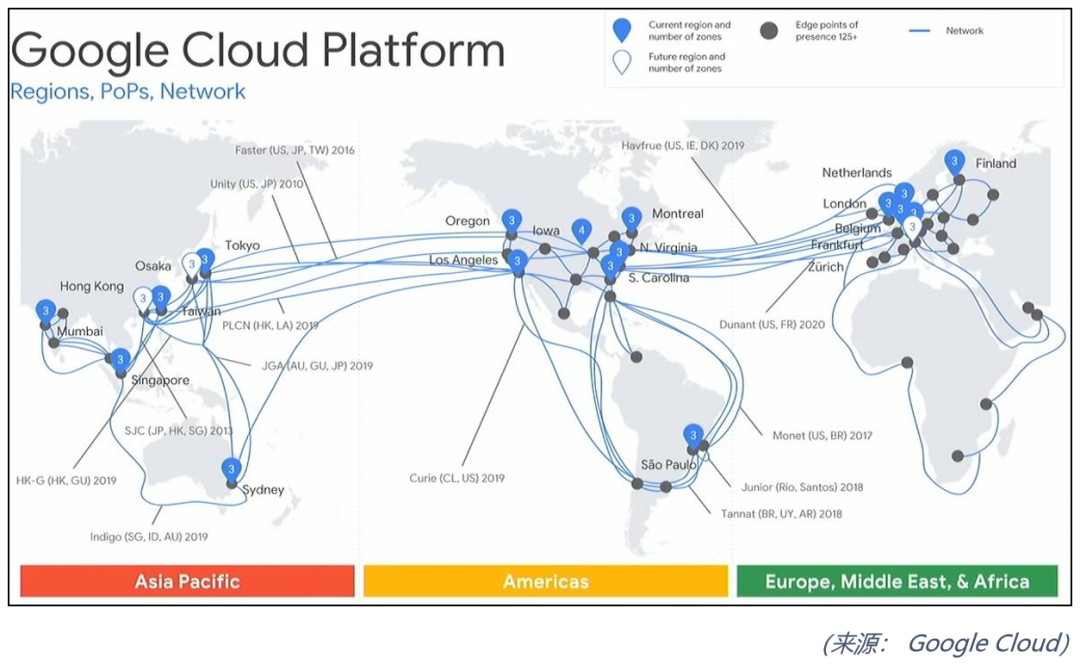

Google Could目前已在世界建立了16個巨型“數據園區”用于存儲Google系列産品的數據,例如Google Drive,Google Mile,YouTube等,並擁有上千英里的光纜網絡。自建數據中心會降低雲存儲客戶對于第三方數據中心的需求。

08

總 結

綜上所述,數據中心作為國家大力倡導的“新基建”的一種,具有需求高,增長快,抗風險的特點,並且為5G和大數據産業提供了必要的數字基礎設施,具有很強的經濟協同效應。

根據中國通信院數據,2020年數據中心投資有望超過3000億元,帶動相關投資近萬億。但是其建設、運營、並購成本高,需要大量資本的支持。

REITs作為直接融資工具,不僅為項目建設方提供了退出渠道,為運營方提供了良好的流動性支持,還為投資者提供了優質的標的資産。

同時,由于數據中心與傳統房地産資産存在很大差異性,在尋找優質項目的同時也需要注意風險的把控。我們希望數據中心公募REITs可以盡早落地,為我國的數字化建設貢獻力量。

陳卿芸 (Charis Chen) 。目前就職于世界第一大工業物流地産REITs——安博Prologis,主要負責美國東部市場的投資管理。曾任職于中國平安不動産、景榮基金、美國JLJ資本擔任高級投資經理。主導了多個商業、住宅地産的私募股權投融資。項目遍布中國上海、武漢、重慶、成都、廈門、海南;美國紐約、新澤西、德州。2018年資産管理總額2億元。

2018年起在紐約大學沙克地産學院攻讀房地産專業,主攻REITs和CMBS,並協助學院開展多樣房地産交流合作活動。美國亞洲金融協會、複旦紐約校友會、經院紐約校友會的核心成員,舉辦多項分享會、雲講堂活動,致力于促進房地産行業的交流與發展。

陳卿芸持有紐約大學房地産碩士學位,複旦大學金融學碩士學位,複旦大學管理學學士學位。

張一 (Charlie Zhang)。現任紐約大學沙克地産學院REIT中心研究員;REITs行業研究特邀觀察員;Schoetz資本合夥人。曾任職于Panoramic Interest,中集模塊化建築投資有限公司,Mott Macdonald,山水文園集團等。並先後參與了北京金海湖國際旅遊度假區、港珠澳大橋、英國假日酒店系列、美國長租公寓及經濟適用房等項目的開發、建造及融資工作。

2015-16年作為項目技術負責人參與了英國特拉福德假日酒店項目,並打破當地同類酒店建造速度記錄,同年獲得英國年度最佳預制建築獎。16-17年帶領團隊成為加州首家獲得模塊化建築資質的中國企業,並與當地企業合作開發了加州首個由中國企業提供建築模塊的項目。2018年起在紐約大學沙克地産學院攻讀地産金融碩士專業,同時加入REIT中心 ,研究方向為數字基礎設施REIT,並協助中心開展與國内機構的相關合作項目。2020年初在紐約與沙克校友共同成立沙石地産會,並致力于促進地産行業的交流與發展。

延伸閱讀:

重磅!遠洋資本成功發行全國首單IDC新型基礎設施ABS(附案例詳解)

睿見丨新基建攜手公募REITs 雙“星”共舞下的投資機遇

睿見丨德邦基金陳星德:公募REITs發展面臨的機遇與挑戰

睿見丨萬緯物流林聰智:物流地産的資産證券化

睿見丨劉志東:我國基礎設施領域REITs的關鍵點和發展路徑分析

睿見丨孟曉蘇:從政府公共資産起步推動我國REITs

數據中心S-REITs名列2020年初迄今全球最強勁股票

睿評丨以基礎設施REITs助力江蘇新基建開新局

閱 · 讀 · 推 · 薦

◎中國REITs産業教育領軍者睿思書院

RCREIT(REITs研究中心)系全國首個不動産投資信托基金(REITs)研究中心、全國首個以REITs為特色的不動産金融高端智庫。RCREIT與中國REITs領域第一傳播平台REITs行業研究同心同德、同向同行。

REITs行業研究精准覆蓋中國REITs及不動産金融市場從業、投資及研究學習等相關人員,深度感知中國REITs發展進程和市場動態變化、深刻理解中國REITs傳播受衆最真實最實際信息需求,領航長效持續的中國REITs市場全覆蓋跟蹤研究和高精准市場調研、領先實踐中國REITs投資者教育。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)