7月31日國際評級機構惠譽正式宣布,將美國主權信用評級展望由“穩定”下調至“負面”,同時維持美國長期主權信用評級為“AAA”。

主權信用評級展望,是評級機構對主權國家償債能力和信用的一種重要衡量標准之一。下調評級展望意味著該國債務狀況或者經濟基本面惡化,不再適用于良好的信用。

什麽是主權信用評級?

信用評級其實在我們的生活中無處不在,你信嗎?

小時候,如果我們吃飯、睡覺、寫作業都很乖的話,就會被老師或家長戴上小紅花。表現越好,小紅花就越多。小紅花便是咱們人生中的第一個“信用評級”;長大後,我們需要貸款買車買房,我們則需要用到我們的芝麻信用、信用記錄等等,這也是我們的一種“信用評級”。

而所謂主權信用評級,則是針對主權實體國家的信用評級,換湯不換藥,都是衡量被評級對象信用、表現好壞的衡量標准。

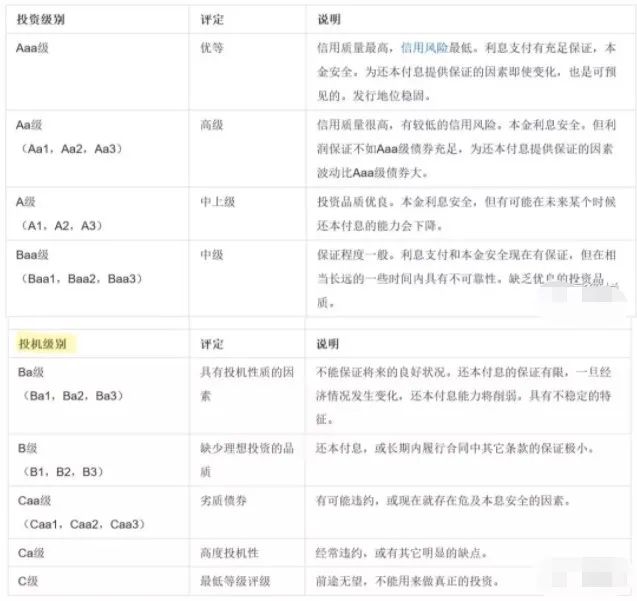

目前世界共有三大較權威的評級機構,分別是穆迪、惠譽和標普,評級級別由最高的Aaa級到最低的C級或D級不等。

為何下調評級展望?

下調評級展望,對于早就債務高企的美國來說似乎已司空見慣了,但下調展望的背後,更多的是美國經濟基本面的“動蕩”,而並非只是債務狀況本身。

根據惠譽的報告,下調評級展望的原因總共有以下幾點:

1、美國財政赤字和政府債務增長迅速。雖然也是主要原因之一,但在疫情前這種風險早就已經暴露了,然而那時惠譽並沒有下調評級展望,因為美國擁有美元發行權,債務承受程度高于其他“AAA”級國家。惠譽預計,到2020年美國政府赤字將擴大到20%,2021年美國政府債務占GDP的比例將超過130%。

2、疫情影響GDP。我們知道,美國GDP的70%是由私人消費堆起來的,但別忘了,企業盈利也是美國經濟的核心動力之一。疫情影響了消費,進而減少市場需求,企業盈利自然大受影響。

目前看,美國依然沒有走出疫情陰影:釋放的大量美元流動性會讓融資成本趨于下降,但其失業率還在高位(盡管失業率上行,會使得企業勞動力成本增速趨于回落)。也就是說,短期内美國啓動的經濟刺激計劃,可以讓經濟重回正軌,但長期看似乎並不奏效,而惠譽評級展望看的就是長期的。

評級展望下調,影響幾何?

國際評級展望,或者評級對于美國來說,可以說並不重要,無傷大雅,但對于其他國家來說,很重要。

首先,評級就好比是一個國家的“信用記錄”,如果你的信用不好,貸款買車買房,坐火車、日常消費等都會受到影響。同樣,如果主權國家信用評級或評級展望下調,意味著該國融資成本會上升,比如該國企業和機構境外發債融資成本上升。因為信用下降了,別人借給你錢,就需要更多的風險溢價,即你需要承擔更多的利息。

其次,下調評級展望意味著該國的資産不再具有吸引力或者吸引力減弱,長期看表現出來的是該國本幣貶值預期增大,本幣有遭國際資本大幅抛售的風險,進而對該國的其他資本市場産生負面影響。如果到極端的話,便是金融危機。

再次,對一國上市公司評級的下調,意味著該國上市公司盈利狀況堪憂,而這對于每一個靠消費起家的經濟體來說都是致命的。企業利潤少,說明需求少,消費少,這樣的經濟注定不可持續。

但是美國擁有美元霸權地位,美元的流動性可以被全世界“消化”,美元是全球的通用結算貨幣,抗風險能力和信用背書更強,即使融資成本上升,印美元就完事了。更重要的是美國憑一己之力甚至可以控制多個國際組織,更別說小小的評級機構了。

據統計,自1917年以來,資本市場曆經動蕩,經濟蕭條複蘇,但美國的長期主權信用評級直到標普降級前,一直保持了AAA最高評級長達90多年之久。但事實上美國債務已多達幾十萬億美元,即使這樣也並不妨礙美國在信用市場的話語權,而這正是全球資本定價權被美國牢牢控制在手中的真實寫照。

而其他國家如果面對融資成本上升和本幣貶值,其對外貿易、國内資本市場等都會遭受較大的沖擊,普通小國的經濟根本經受不住。比如2009年希臘面臨著巨額財政赤字和債務,而三大評級機構連續下調希臘的長期主權信用評級,評級展望為負面。最終引爆了希臘的債務危機,並最終成為歐洲債務危機的導火線。之後,歐元遭到大肆抛售,開始大幅下跌。

評級展望真的那麽重要嗎?

20世紀末,麥肯錫在其出版的《無疆界市場》中提到,“誰掌控全球資本市場的定價權,誰就掌控了全球資金的流向、掌控了主權國家的貨幣和金融政策、掌控了主權國家興衰成敗的命脈。”這里所謂的定價權,正是信用評級!

雖然此次惠譽並沒有直接下調評級,而是評級展望,但真正的下調評級,就相當于給資本指明了逃跑方向,而美國也正是利用這一特點,對包括中國在内的許多主權國家的國債、上市公司等進行做空操作。它想要制裁你,就下調評級,讓你資金外流,因為資本市場都知道,雖然美國評級不可信,但不信也得信!

飽受國際評級機構蹂躏的發展中國家和其他發達國家深知,只有建立自己的本土信用評級機構,才能奪得市場話語權。目前中國已有中誠信國際、聯合資信、上海遠東資信等幾家較權威的評級機構,但即使這樣,除大公國際外,其余幾家評級機構也均已被美資收購。

如今,國際評級機構依然會對主權國家做出“相對公平”的評級展望,但這種評級早就變味了,它已經淪為了美國操控、幹涉他國政治,經濟制裁的工具。所以,咱們對于他們評級或評級展望變動不必太在意,就像有美國參與的國際組織一樣,都是放空話的地方。

轉折來了?

有人說,評級機構不是被美國操縱了嗎?那為何會下調自家的評級展望呢?

一方面,美國評級的下調,其影響會比其他國家要大得多。因為美元在全球流通,如果因為評級問題導致資本市場或美元動蕩,受傷的是金融機構自己,衡量一下利弊,得不償失,因此也不會輕易下調美國評級。另一方面,或許是為了保留一些“公正性”,將展望下調至“負面”。

不過,說一點影響也沒有是不可能的,正如上文所說,它會削弱美元資産的吸引力,將部分資金擠向其他避險資産,如日元、黃金等。同時也可能將適當抑制不斷走強的美元,緩解其他貨幣的貶值壓力。

不過,我認為這其實是一個機會,是增加中國和人民幣國際影響力的機會。美國評級展望的下調,意味著相對于人民幣資産,後者對資金的吸引力相對更大,長期看至少是減輕了人民幣國際化的些許負擔。但有一點需要注意的是,評級或評級展望下調存在滯後性,短期内對美元資産幾乎沒有什麽實質影響,中國想要依靠疫情增強世界資本市場影響力,還有很多路要走。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)