房地産又來了一個大新聞!

鳳凰 WEEKLY 財經文章《華夏幸福的孔雀難題:周邊房價腰斬跌回2015,業主威脅集體斷供》引發了熱議。

實際上,這段時間河北省廊坊市永清縣孔雀城某業主群一直有人鼓動斷供,但也有部分業主覺得“這都要瘋了!”

圖片中紅色1顯示的是永清縣孔雀城位置,可見其距北京並不遠,直線距離在60公里左右。這也是地産商經常宣傳的“環京地産”的概念。

衆所周知,房子斷供可是一件大事,除了房子會被銀行拿走,還有可能上征信,個人工作和生活都會受到很大影響。

為什麽部分業主會選擇這樣的方式解決問題呢?

孔雀城業主們透露的主要原因(鳳凰 WEEKLY 財經文章):

1、房子質量不好,前年就應該收房了,一直在鬧,還有業主沒收房。

2、有不少炒房的,房價漲得高的時候沒下車,在群里說供不下去了,現在周邊樓盤的價格已經有的降到2015年的水平。

可見,房價變動是部分孔雀城業主們斷供的思潮的誘因。可我稍微細究一下,卻發現了前些年房價上漲階段,該小區業主買房時還留下一個大隱患。

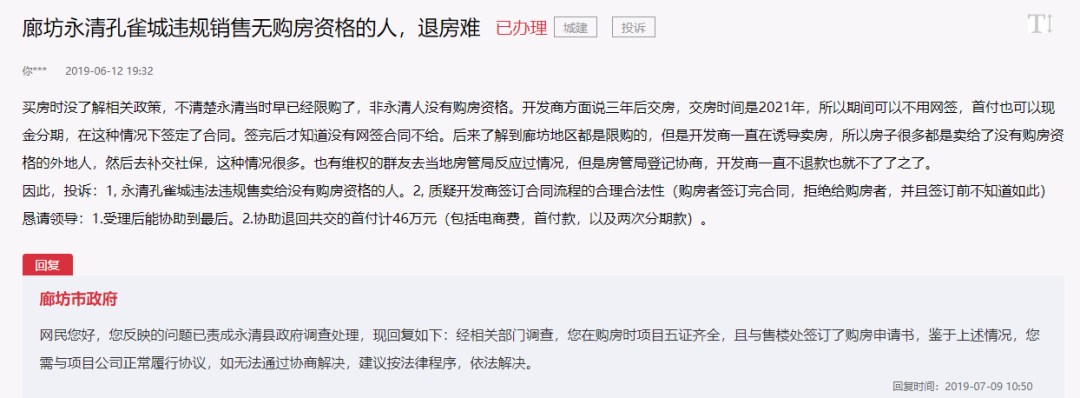

早在2019年6月12日,已經有人反映問題了,截圖文字可能太小,小白讀者閱讀困難,給大家摘錄主要内容。(具體内容在領導留言板網站)

某買房人自述:

1、買房時沒了解相關政策,不清楚永清當時早已經限購了,非永清人沒有購房資格。

2、開發商方面說三年後交房,交房時間是2021年,所以期間不用網簽,首付可以現金分期。

3、簽訂合同後,才知道沒有網簽,合同不給,後來才知道河北省廊坊市限購政策,但開發商一直誘導賣房。

反映問題:

1、永清孔雀城違法違規售賣給沒有購房資格的人。

2、質疑開發商簽訂合同流程的合法性(購房者簽訂完合同,拒絕給購房者,並且簽訂前不知道如此)

懇請:

1、受理後能協助到最後。

2、協助退回共交的首付計46萬元(包括電商費,首付款,以及兩次分期款)。

2019年7月9日,河北省廊坊市ZF也給予了回複。

現回複如下:經相關部門調查,您在購房時項目五證齊全,且與售樓處簽訂了購房申請書,鑒于上述情況,您需與項目公司正常履行協議,如無法通過協商解決,建議按法律程序,依法解決。

當然,河北省廊坊市永清縣孔雀城的具體情況可能遠比大林所了解的更為複雜,更加細節部分,我不敢妄論,但這不妨礙我們對這個房地産事件的大概性了解。

大林相信,小白讀者中遇到類似問題的人不在少數。特別是環京地區、長三角地區、珠三角地區,類似情況發生概率較高。

估計是2019年的問題沒有解決,拖延到2020。現在永清縣孔雀城部分鼓勵斷供的人列舉了諸多一起斷供的理由(鳳凰 WEEKLY 財經文章):

1、要是斷供人數款項夠一定數目,就會有多個部門來管這個事情。

2、幾家國有銀行和河北本地銀行會找開發商扣保證金,保證金被扣完,開發商就會被銀行列入失信企業,這是要開發商的命。

業主群有不少人說分析得有道理,響應者衆多。

這里有一個問題,開發商真的怕保證金被扣,真的缺錢嗎?

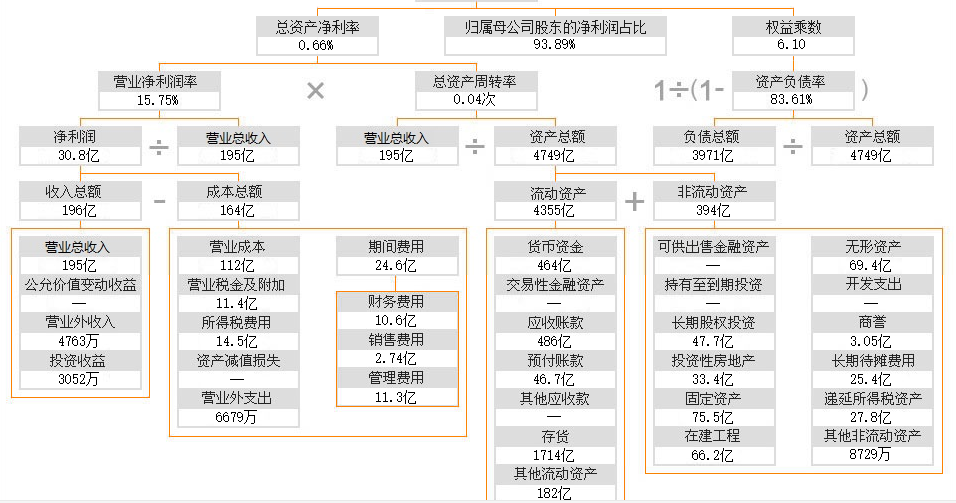

2020年第一季度,華夏幸福最新財務數據顯示,其貨幣資金為464億元。

幾百億的賬上資金看似不少,實際並不多。

華夏幸福資産總額為4749億元,負債總額為3971億元,464億元的貨幣資金僅為其總資産額的9.77%。簡單理解,某資産百萬的富翁,銀行賬戶僅有9.77萬存款。

但不要忽視開發商華夏幸福的融資能力(2020年第一季度財務數據),生意賺不到“現金”也不怕,可以借到錢。

經營活動産生的現金流量淨額:-125.1億

投資活動産生的現金流量淨額:-1.12億

籌資活動産生的現金流量淨額:160.9億

企業的日常經營開支巨大,資金流出達125億元。不過,這沒關系,企業可以籌集160.9億元。最後,賬上資金反而更多了。普通人借錢能力完全不能與企業媲美,特別是地産企業。

現在,很多地産集團公司采取的是母子公司運作模式,在一定程度上可起到法律上“隔絕”作用。所以,部分鼓動斷供人希望以“自傷‘方式要挾巨頭,所能獲得的結果未必理想。

另一個問題就是斷供對于業主的影響。

1、首付款、契稅、維修基金、城市配套費等其他費用基本打水漂。

2、房子被銀行低價拍賣,個人信用受損,基本無法再獲得貸款。

3、法院執行費用、律師費、訴訟費、保全費等也需斷供者承擔。

雙方直接對壘,基本上是個人損失概率更高,後果更加嚴重。

為什麽人一般人對樓市“下跌”接受不了?

《2019年中國城鎮居民家庭資産負債情況調查》顯示,中國城鎮居民家庭(不含農村)總資産均值為317.9萬元。更為接近現實的數據,中位數為163.0萬元。

更重要的是中國普通家庭的資産主要以房子為主。74.2%為住房資産,戶均住房資産187.8萬元。居民住房資産占家庭總資産的比重為59.1%,高出美國28.5%。

當然,多數人買房都需要支付月供,房子既是資産,也是負債。

居民家庭負債使用:

1、購房:75.90%

2、日常消費:24.80%

3、買車或車位:12.80%

4、實體經營:9.30%

5、醫療:3.90%

6、金融投資:2.30%

大家買房都說剛需,為了資産保值增值,但内里隱藏著不可明言的投資需求,對房價上漲有超乎理性的期望。

舉例:

1、100萬商業貸款,基准利率,20年期等額本息

2、月供金額為6545。

在環京地區,貸款100萬買房並不少見,月供6545元也很普通。

回歸到現實生活卻很尴尬,原因在于平時住在這樣的房子,每天花費數小時去北京上班是一件苦差事。

為了方便工作和生活,你只能在北京再租一套小房子用于平時上班,周末回到環京大宅享受生活。

一算賬,自己突然蒙了,月供6545元+北京房租,單房子的月支出已經破萬。

要是為了財務平衡,一咬牙想把環京地區的房子租出去,發現自己的環京大宅只能收到1500元一個月的租金,應付月供依舊杯水車薪,房子的月支出依舊破萬。

在經濟形勢不好的情況下,類似事件在經濟圈周邊地區發生並不奇怪。此類房子多為預算不多的工薪階層購買,稍有經濟波動,承受力自然不夠。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)