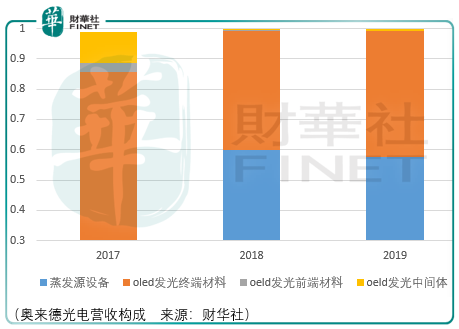

奧來德光電是一家oled發光材料及設備供應商,截至2019財年,最大的收入來源為oled發光材料蒸發源設備,其次為oled發光終端材料。

奧來德光電主要為下遊面板廠商提供oled各結構層的有機發光材料,中間體是合成oled有機發光材料所需的一些基礎化工原料或化工產品,某幾種中間體可以經一步或多步合成為前端材料,前端材料生產工藝簡單,技術壁壘小,無法直接供面板廠商使用,需經過升華提純工藝達到應用標準後方可使用,終端材料是前端材料經過升華提純後得到的有機發光材料,工藝複雜,技術門檻高,可以直接用於oled顯示和oled照明領域。

Oeld有機發光層及輔助層製備上主要有真空蒸餾法、噴墨打印法,前者是目前中小尺寸面板量產使用的主要技術,後者技術尚未成熟、未形成產業化。

真空蒸鍍法原理是在真空環境中對有機發光材料加熱,使之氣化並沉積到基片上而獲得薄膜材料,又稱真空鍍膜。真空鍍膜設備由真空抽氣系統和真空腔體組成,其中真空抽氣系統由(超)高真空泵、低真空泵、排氣管道和閥門等組成,真空腔體内配置蒸發源、晶振片、掩膜版等不可缺少的部件。真空腔體内設有多個放置有機材料的蒸發源並左右移動,用來加熱有機材料使之氣化蒸發並沉積到基板上成薄膜。

Amoled面板需蒸鍍10餘層有機材料,蒸鍍厚度和均勻度是核心指標,需控制在納米級精度,直接決定oled面板的發光率、顯示顔色、良品率。蒸發源作為進行蒸鍍的核心組件,其性能決定蒸鍍過程中鍍膜厚度和均勻度,可視作為蒸鍍設備的心臟,。

在財華社近期《隔行不隔山,瑞聯新材值得重點關注》的文章中,筆者認為,一方面由於oled材料成本佔比遠高於液晶所佔液晶面板材料成本佔比,另一方面瑞聯新材作為在全球oled發光終端材料領域佔據領先市場份額merck等廠商的供應商,其將受益於amoled面板出貨量的高速增長,短期内其oled發光前端材料已呈現量價齊升的態勢。

這兩方面的因素需要投資者對瑞聯新材這家潛在科創板上市企業給予重點關注。而今天對奧來德光電的剖解使得我們更進一步了解oled發光材料的發展狀況。

單純的看oled發光材料產業鏈,瑞聯新材是奧來德光電的上遊,而通過奧來德光電的描述,oled前端材料的技術門檻低於oled終端材料:

「目前全球oled有機發光材料主要被美、日、韓、德等國企業壟斷,我國企業早期主要集中在oled有機發光材料中間體和前端材料領域,在利潤較高的oled有機發光材料成本(終端材料)領域佔比較低,空穴層注入/傳輸材料、電子層注入/傳輸材料在國内市場供應佔比12%左右,發光層材料供應佔比不足5%,主要原因在於我國顯示產業的技術佈局仍處於起步階段,國内oled材料企業技術積累薄弱,無核心專利拳頭產品,或選擇技術含量低的中間體和前端材料,另一方面國内oled材料企業大多缺乏量產配套、品質管控及器件設計應用等技術,不能準確高效地向下遊面板客戶提供滿足屏體性能要求的材料產品及器件問題解決方案。」

從國產替代戰略價值的角度來看,奧來德光電作為oled發光終端材料供應商,其理應相比瑞聯有更大價值。但從現實的角度看,奧來德oled發光終端材料2016-2018年間在全球佔有率僅分别為0.8%、1%、1.5%,排名分别為13、13、12,;同期國内市佔率較為樂觀,分别為30%、33%、35%,排名分别為1、1、1。

相比奧來德,瑞聯新材oled發光前端材料2019年全球市佔率為14%。

也就是說,如果投資一家企業的長期價值就是押注其現有市佔率的話,那麽瑞聯新材面臨的壓力將小於奧來德光電,其業績表現預期於奧來德將更加樂觀。

但實際上,市場不完全是一個業績比拼的賽場,它還是一個充滿著情緒的遊戲。

在目前奧來德主導產品蒸發源設備的競爭中,僅日本佳能tokki一家市場佔有率就達到了90%,奧來德蒸發源設備(蒸發機子設備)通過依附於tokki蒸發機的方式,將其設備裝配在tokki蒸發機上,以此來實現該業務的發展。

這樣的關系類似於瑞聯之於merck,儘管在蒸發源設備上國内並無廠家參與,但這個領域參與競爭的都是日韓名企,唯一樂觀的因素在於奧來德蒸發源設備的營收規模還比較低,2019年僅為1.7億元左右。

每一項業務的競爭上,奧來德都缺乏讓人信服的數據,至少以筆者的觀察,龍頭有望繼續成為龍頭,而非龍頭,或者說在任何一個業務領域都不佔據主導優勢的前提下,其隨波逐流甚至越走越差的可能性非常大。

這樣說來,奧來德是否就不具備投資價值?並非如此。回到開頭「市場不完全是一個業績比拼的賽場,它還是一個充滿著情緒的遊戲」:

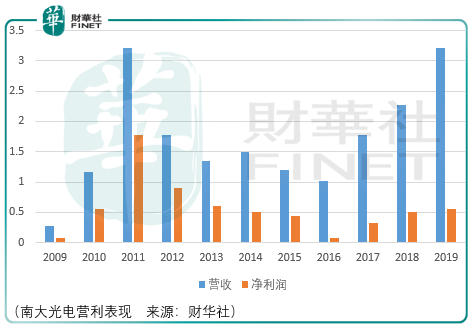

南大光電是一家高純金屬有機源(mo源)研產售供應商,下遊主要應用的領域為led外延片,上市之初約有90%以上的mo源都被用來生產led外延片。

2010年,南大光電的mo源國内市場份額在60%以上,全球份額約15%。這樣一家材料供應商,其業績雖然隨著led芯片市場「起起伏伏」,但是其股價在2018年10月至今卻出現了爆發式的擡升,這樣的擡升並非來源於業績,相反它來源於市場的想象力以及資金的意志力。

從這個角度講,奧來德在oled發光終端材料與海外龍頭競爭雖不樂觀,但至少是國内龍頭;在蒸發源設備領域雖要依附海外龍頭生存,但至少是國内廠商中唯一生產蒸發源設備的企業。

價值驅動力是最根本最重要的,但不是唯一的。同時,一家企業的價值亦是在不斷發生變化需要投資者定時跟蹤的,因此奧來德光電的投資價值,需要投資者動態的觀察、關鍵數據與片段的確認,進而發揮其投資價值的最大亮點。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)