近年來,我國在優化金融市場結構、發揮直接融資市場原生功能方面進行了非常重要的探索和發展,設立科創板和採用註冊制就是十分有意義的一項金融供給側改革。

轉眼科創板已踏入第一個年頭,這一年當中,科創板的成果顯著:截至2020年6月12日,科創板上市公司數目已達到110,總市值為34.237萬億元人民幣。

但是近幾年,中概股們在美國市場遭到不太友好的對待,市場對於中概股的回歸充滿了期待,在這樣的國際環境下,科創板無疑為境外上市企業提供了又一吸引的回歸之途。以下,我們來看看這一年中有哪些公司回科創板上市,它們表現如何?

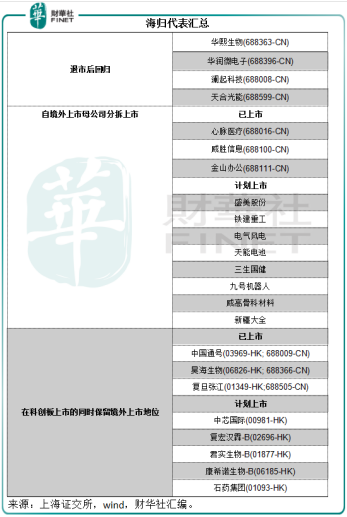

三種「海歸派」

從境外回科創板上市的公司主要通過三種方式:1)退市後回歸;2)分拆子公司在科創板上市;3)在科創板上市的同時保留境外上市地位。

【退市後回歸】

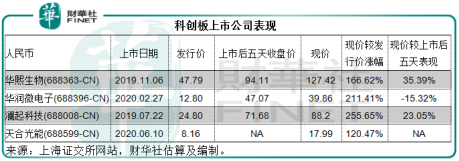

這一類别的企業代表包括:在港股上市後進行私有化回歸科創板的華熙生物(688363-CN)和華潤微電子(688396-CN),以及由美股退市、進行了改組或調整後回歸科創板的瀾起科技(688008-CN),以及剛剛於6月10日上市的天合光能(688599-CN)。

從下圖可見,在科創板上市的這四家海歸企業都獲得了相當理想的二級市場估值,現價皆比發行價高出一倍以上;後市表現也還可以,除了下跌15.32%的華潤微電子和剛剛上市缺少數據的天合光能之外,另外兩支,即華熙生物和瀾起科技的現價比上市後五天收盤價漲幅均高於科創板的平均水平(算術平均數約15.02%,去掉最大數據和最小數據後的算術平均數為13.49%,皆為財華社記者估算)。

【分拆子公司上市】

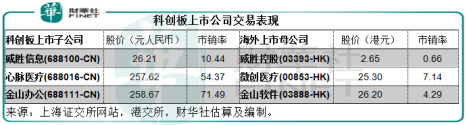

這一類别的企業代表包括:分拆自微創醫療(00853-HK)的心脈醫療(688016-CN),分拆自威勝控股(03393-HK)的威勝信息(688100-CN),以及分拆自金山軟件(03888-HK)的金山辦公(688111-CN)。

從下表可以看出,市場給予科創板上市子公司的估值要比它們對應的港股上市母公司高得多,一方面,這與機構投資者為主的港股市場尊重基本面因素有關,另一方面或許反映了科創板子公司的成長前景更獲看好。

也許是因為科創板的高估值,也許是因為自身的業務戰略需要,陸續還有多家境外上市公司分拆旗下公司上市,包括:美國納斯達克上市的ACMR將分拆盛美股份,後者處於已問詢階段;中國鐵建(01186-HK)將分拆鐵建重工;上海電氣(02727-HK)有意分拆子公司電氣風電;天能動力(00819-HK)的天能電池已問詢;三生製藥(01530-HK)的控股子公司三生國健首發申請已獲通過。

另外,美股上市的大全新能源(DQ-US)有意分拆子公司新疆大全在科創板上市,香港上市的威高股份(01066-HK)也已提交分拆威高骨科材料在科創板上市申請。

此外,還有小米(01810-HK)係戰略入股的九號機器人,有望成為首家在科創板上市的CDR,目前已通過了首發申請。

【科創板上市的同時保留境外上市地位】

最近,香港上市的中芯國際(00981-HK)宣佈在科創板上市,將成為保留紅籌股架構回歸A股科創板的代表。

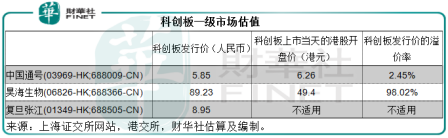

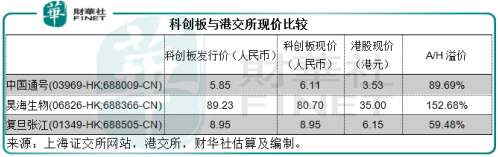

目前同時在科創板和香港兩地上市的公司包括:中國通號(03969-HK; 688009-CN),昊海生物(06826-HK; 688366-CN),以及已經定價和即將上市的復旦張江(01349-HK;688505-CN)。

從下表可見,對比於對應的港股市價,這些兩地上市公司的科創板估值,不論是一級市場估值,還是二級市場估值都高於港股估值。

我們先來看一級市場定價,也就是科創板的發行價。相對來說,中國通號的科創板發行價溢價水平基本可以忽略不計,這個一級市場定價還是靠譜的。

但是科創板上市之後的這一年當中,中國通號在港股市場的經歷可以用坎坷來形容,先是被恒生滬深港通AH指數係列剔除,隨後因為疫情令市場對其前景不放心,港股股價從6.26港元下跌近一半,至如今的3.53港元。

再來看它的科創板股價,在沒有漲跌幅限制的上市後五個交易日内,中國通號的A股股價上漲了71.11%,其中第一日的表現尤其靓麗,較發行價高出了1.1倍。但是到現在,科創板現價較上市後五天的表現累計下跌了38.96%。

由此可見,它的科創板二級市場定價也與港股市場的下沉表現一致,因為流動性(短期出現解禁潮)和市場對其基本面的疑惑而有所下跌,且跌幅不小,在這方面兩個市場的態度一致,不過從科創板溢價可見,科創板的投資者仍比較能接受高估值。

昊海生科則有所不同,一級市場定價已出現近一倍的溢價率,上市首日更大漲46.48%後回落,到現在已經破發。

高起點未必能永葆青春,這就是市場化的結果。

總的來說,有港股市場作為參照物,兩地同步上市的中國通號和昊海生科科創板股價表現明顯落後於其他科創板上市股票,但卻較港股具有高溢價。財華社認為它們的科創板股價跑輸原因應該與其自身的基本面有關,考慮到科創板偏向短線化,短期流動性也影響到其表現。

未來還將有更多香港上市公司回歸,包括前文提到的中芯國際,受惠於港交所(00388-HK)上市新規的未盈利生物科技公司復宏漢霖-B(02696-HK)、君實生物-B(01877-HK)和康希諾生物-B(06185-HK),以及石藥集團(01093-HK)。

「海歸派」企業受青睐

數據顯示,不論是分拆上市還是兩地同時上市,科創板的估值都明顯被擡高幾個馬位。一級市場估值的溢價,反映上市企業的實際融資額要比其在其他市場的現價為高;二級市場受歡迎,反映其受到投資者(尤其散戶)的追捧,後續再融資空間有望提升。

換言之,這些「海歸派」企業在科創板上市,不僅一級市場給予溢價(即企業可以融到相對海外市場現價更多的資金),市場反應亦不俗,這可為其未來再融資鋪路。

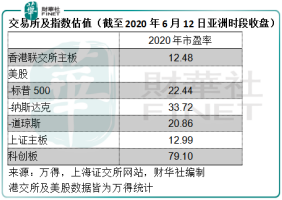

從整體市場表現來看,科創板的整體市盈率估值是其他市場的三倍以上,見下表。

再來看市場表現。

根據6月8日來自萬得的數據,2019年6月12日至今在美國上市的中概股,上市至今的漲幅算術平均數為-5.72%。

根據2020年6月8日的數據,2019年6月12日至今在香港上市的半新股,上市至今的漲幅算術平均數為14.25%。

根據2020年6月8日來自萬得的數據以及按照發行價計算,科創板108家公司上市首日的算術平均回報率為1.34倍,上市首五日(不設漲跌幅)的算術平均回報率為1.21倍,現價的累計算術平均回報率為1.51倍。

考慮到科創板上市首五日不設漲跌幅,因此波動比較大,我們計算上市五日後到現在的回報率得到算術平均數為16.14%。

由此可見,從交易的角度來看,科創板開板一週年新股與半新股的平均交易表現要比美國和香港強。

所有這些對比數據均顯示,科創板為計劃回歸的中資股提供了非常理想的市場土壤,估值高、交易活躍、回報吸引。

財華社記者注意到,在美國透露出不友好的情緒,科創板不斷推出更有利的措施鼓勵中資企業回歸之時,為何有些企業還是比較偏向於赴港上市?互聯互通機制下的科創板和港交所將會呈現何種態勢?

請繼續關注財華社科創板一週年的特别報道。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)