《投資者網》何曉

騰訊音樂娛樂集團(簡稱“騰訊音樂”,TME.NYSE)在連續四年營收和淨利潤高增長後,開始面臨主要業務收入付費率、每付費用戶平均收益下滑等問題。

5月12日,騰訊音樂發佈的2020年一季度未經審計財務報告顯示,一季度總營收63.1億元,同比增長10%;淨利潤8.87億元,同比下滑10.14%,淨利潤為近5個季度來最低。在總營收當中,社交娛樂服務收入42.67億元,佔營收的67.62%;在線音樂服務收入20.44億元,佔比32.38%。社交娛樂服務是公司的主要收入來源。

數據顯示,2020年一季度騰訊音樂社交娛樂服務付費率環比下滑明顯,社交娛樂服務的每付費用戶平均收益(ARPPU)也出現下滑。

社交娛樂是主要收入來源

作為在線音樂市場的整合者,近年來騰訊音樂營收和淨利潤均實現了高增長。數據顯示,2016財年至2019財年,騰訊音樂營收分别為近44億元、110億元、190億元、254億元;淨利潤分别為0.82億元、13.26億元、18.33億元和39.82億元,近三年淨利潤增長率高達4756%,在《投資者網》“民資中概股三年淨利潤成長TOP20榜單”上排名第2位。

不過細究之下,可以發現騰訊音樂的主要收入併非來自在線音樂服務,而是來自社交娛樂服務,即為全民K歌和直播。

Wind數據顯示,2017至2019財年,公司社交娛樂服務營收分别為78億元、134億元和183億元,同比分别增長254.55%、71.79%和36.57%,佔同期公司營收的比例均超過70%。在線音樂服務營收分别為31億元、55億元和72億元,同比分别增長47.62%、77.42%和30.91%,佔同期公司營收的比例均不到30%。

也即是說,社交娛樂服務對騰訊音樂近年來的營收增長起到了支撐作用。雖然,一直以來,騰訊音樂花大量資金購買音樂版權,在線音樂服務的營收增長卻相對平緩。

除提供在線音樂服務和社交娛樂服務,今年上半年,騰訊音樂宣佈進軍長音頻和公播音樂領域,加大在“耳朵經濟”領域的整合力度,以推動公司業績的持續增長。

社交娛樂付費率下滑

對於騰訊音樂的兩項主營業務而言,核心經營指標包括:月活躍用戶數(MAU)、付費率,以及每付費用戶平均收益(ARPPU)三個。

其中MAU是基礎,付費率是關鍵,即在月活躍用戶當中,只有更多的人願意付費,才能帶動公司收入的提升。

據騰訊音樂2019財年四季度報,在線音樂服務的MAU為6.44億人,同比增長為0,環比下滑了2.6%;。同期社交娛樂服務的MAU為2.22億人,同比下滑2.6%,環比則下滑了8.26%。對此,有媒體評論稱,騰訊音樂流量見頂。

但2020年一季度,受新冠疫情等因素影響,在線音樂服務MAU達6.57億人,同比增長0.5%,環比增長2.0%。社交娛樂服務的MAU主要是通過在線音樂用戶導流而來。公司社交娛樂服務一季度的MAU為2.56億人,同比增長13.3%,環比增長15.3%。不難看出,騰訊音樂上述兩項服務的MAU還有不小的成長空間。

2020年一季度,騰訊音樂在線音樂服務付費率創新高,達到6.5%,同比環比均實現增長。在線音樂領域里,騰訊音樂對標的是全球最大音樂平Spotify,這家公司截至2019年四季度的付費率已高達45%。相比而言,騰訊音樂的付費率尚有很大的成長空間。

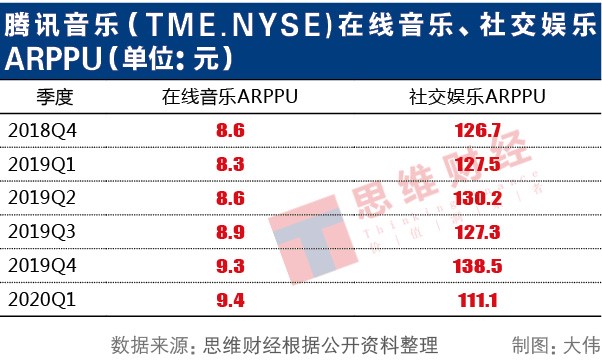

2020年一季度公司的主要收入來源社交娛樂服務付費率為5.0%,同比雖有所增長,環比卻出現了明顯下滑,2019年四季度這一指標為5.5%。

不僅如此,社交娛樂服務的ARPPU值,2020年一季度為111.1元,同比下降12.9%,環比下降了24.7%。而2019年四季度社交娛樂服務的ARPPU為138.5元,剛創下新高。

淨利潤方面,騰訊音樂一季度的營業成本為43.34億元,同比增長17%,主要為音樂版權費用和直播平台的主播收入分成。這些因素共震,導致公司一季度銷售毛利率和淨利率均下滑,淨利潤下滑,增收不增利。

股價表現方面,2018年12月騰訊音樂在納斯達克上市,首發價格為13美元/股,2019年3月19日達到階段性頂點19.97美元/股後,振蕩下行。截至2020年5月29日收盤,為12.92美元/股,仍低於首發價格。

繼續深耕“耳朵經濟”

著眼於公司長遠戰略及解決目前面臨的問題,今年上半年,騰訊音樂開始動作頻頻。

2020年3月31日,騰訊音樂參與收購環球音樂公司10%股權,鞏固其在音樂版權領域的地位;此後不久,騰訊音樂宣佈進軍長音頻領域,推出首款長音頻產品“酷我暢聽”,併與閱文集團達成戰略合作,加強有聲讀物的内容供給。4月27日,騰訊音樂又宣佈,以股權形式投資北京瑞迪歐文化傳播有限公司,進軍線下公播音樂領域。

安信國際在近期的一份報告中表示,“相信長音頻業務對公司有長期的戰略價值:1、將延長現有用戶的使用時長、增強用戶黏性;2、將吸引更多的潛在用戶;3、將帶來更多的收入增長(更多的訂閱收入或廣告)。”

公播音樂就是在商業場所,如咖啡廳、商超、餐廳等播放有版權的背景音樂,需要得到版權方授權併付費,顯然這一市場空間充滿想象。

毋庸置疑,騰訊音樂圍繞聽,即“耳朵經濟”打造商業生態,有利於其增加線上流量窗口及實現線上流量、音樂版權等資源的變現,但這些戰略新舉措,能否帶動騰訊音樂持續保持高增長態勢,尚需時間檢驗。(思維財經出品)■

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)