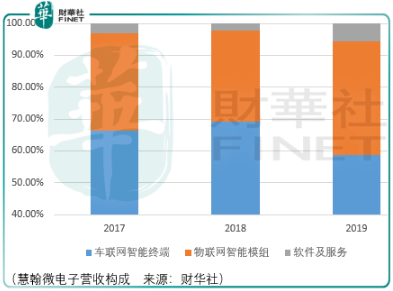

慧翰微電子的業務結構非常簡單,核心產品為T-BOX(車聯網智能終端),此外還銷售物聯網智能通信模組,該模組適用於車載短距離通信的藍牙/wifi車聯網模組和嵌入式軟件及車載長距離通信的2g/3g/4g車聯網模組和嵌入式軟件。

T-BOX(Telematics BOX 的縮寫),又稱 TCU(車聯網控制單元),通過車身總線進行數據採集,並結合車内傳感器,定位裝置感知車輛的環境狀況,提供安防預警、車輛故障分析、駕駛行為分析、遠程控制、互聯網應用服務。

從行業競況來看,慧翰微電子是國產T-BOX領域的排頭兵。2012年,慧翰微電子以汽車一級供應商身份推出第一代車載智能終端產品t-box1.0,該產品在上汽榮威和名爵品牌的首次搭載,實現中國車聯網自主品牌零的突破。

作為一級供應商,慧翰微電子的t-box主攻汽車前裝市場,與汽車後裝市場相比,前裝需得到車廠的嚴格篩查認證。所以前裝進入門檻高、供應商切換週期長。

但可惜的是T-BOX市場空間存在限制:

其一是市場份額提升之難。各大老牌車廠都有自己合作多年的一級供應商:奧迪的車聯網硬件由Harman 提供、寶馬由 Peiker 提供、本田和日產由Denso 提供、通用由 LG提供、福特由 Continental 提供、PSA由Marelli提供等。

其二是近2年乘用車市場銷量均為負增長。2018年、2019年,我國乘用車產銷量連續兩年下滑。2018年,我國乘用車產量與銷量分别為2353萬輛與2371萬輛,較上年分别下降 5.15%與 4.08%。2019年,我國乘用車累計產量與銷量分别完成2136.02 萬輛和 2144.40 萬輛,同比分别下降 9.2%和 9.6%。

但有意思的是,慧翰微電子營收受到乘用車銷量下滑的衝擊下淨利潤卻保持了正增長。慧翰微給出的解釋是「公司憑借在車聯網智能終端行業的領先地位努力降低成本,改善產品結構以保持盈利能力,使得公司在 2019年營業收入比 2017 年下降 15.73%的同時,淨利潤增長 49.30%」。

顯然,這個解釋並不能讓人信服,但國脈科技的營收構成或許能夠給出答案:

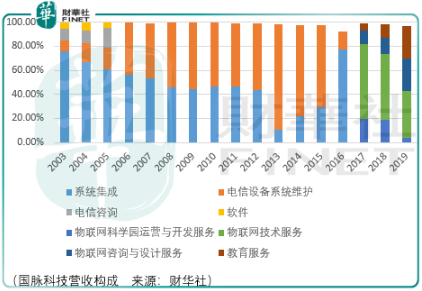

國脈科技原本是一家第三方電信通信服務集成和通信設備係統維護服務商,其下遊客戶為掌握通信行業話語權的三大電信運營商。

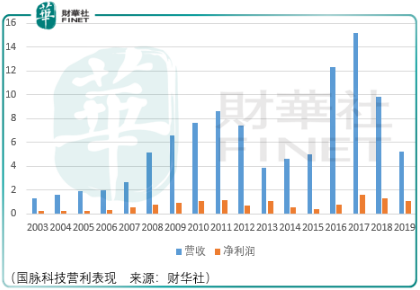

但不知何故,2013年國脈科技減少了對普天國脈的持股比例,從66%降至33%,導致公司的核心業務通信係統集成營收大幅下降。而到了2016年國脈科技開始業務轉型,增加了物聯網科學園運營與開發業務,通過國脈自身的資金和運營平台為為物聯網高科技產業生態園提供運營與開發服務。

2017年,國脈開始轉向物聯網領域。面向不同行業客戶提供物聯網所需的IT係統架構設計、軟硬件設備集成、平台運營及維護、物聯網終端設備銷售等服務;面向運營商4G/5G通信網、物聯網建設提供從咨詢規劃、設計、優化到維護的一體化解決方案。

顯然,國脈科技在物聯網領域投入了不少,但這與慧翰微電子有什麽關係呢?

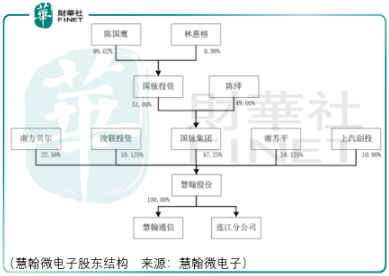

其連接在於他們所屬同一個大股東陳國鷹。

這樣就可以理解為什麽慧翰微電子的成本控制如此厲害。可以猜測,陳國鷹或許是通過壓縮國脈科技物聯網板塊收入的方式來降低慧翰微電子的產品成本,進而造成慧翰微電子營收與淨利潤的背離。

而通過國脈的歷史發展來看,很難相信陳國鷹能夠為慧翰微電子的發展保駕護航。國脈科技2013年的降低核心子公司股權、2016年突然轉向科學園運營以及物聯網領域,都讓人感覺到這家企業定力不足,業務擴展方向充滿迷惑,而實際轉型的結果也不理想。

除了以上的負面因素,2018年,作為慧翰微電子物聯網智能模組的客戶德賽西威開始量產t-box產品,這意味著慧翰微的前行之路將充滿更多的不確定性,投資者應當謹慎選擇。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)