遙望疫情後充滿不確定性的世界,資本市場更偏愛擁有確定成長性的題材,消費股是市場關注的重點。近日青島啤酒(600600-CN)A股突破了27年的大頂,其H股也在疫情中觸底反彈接近70%。酒水消費行業的剛需屬性加上消費升級趨勢,啤酒股整體表現強勢,珠江啤酒(002461-CN)、華潤啤酒(00291-HK)均自疫情中低點大幅反彈,重慶啤酒(600132-CN)創下近九年新高。

回顧今年一季度,在新冠疫情對國内啤酒消費造成嚴重衝擊下,餐飲、夜場等消費渠道受疫情管控基本停滞,青島啤酒國内銷售遇阻。後隨著海外確診數的增加,公司的出口量也受到影響。一季度公司實現營收62.9億元,同比降低20.9%,歸母淨利潤5.4億元,同比降低33.5%。

為了應對新冠疫情挑戰,青島啤酒加大線上銷售的力度,以「網上超市+官方旗艦店+授權分銷專營店+微信商場」組建線上銷售矩陣,配合「社區營銷推廣及無接觸配送」加強地推。今年一季度公司,公司累計實現產品銷量163萬千升,同比降低24.7%,但較統計局公佈的啤酒行業一季度同比下降33.8%的數據來說,仍是表現略好,也進一步反應了公司在疫情中市佔率的提升。

青島啤酒一季度啤酒噸價達到每噸3,861元,同比增長5.2%。這主要受到春節期間高端產品及聽裝產品佔比提升影響。財華社參考2019年數據,公司主品牌青島啤酒共實現銷量405.1萬千升,同比增長3.49%,其中高端品牌陣線「奧古特、經典1903、鴻運當頭、純生啤酒」實現銷量185.6萬千升,同比增長達7.08%,高端產品獲得更快增長,青島啤酒產品結構向高端化擴張。

國内啤酒市場向高端化、多元化、特色化方向的消費升級並不會因疫情扭轉。青島啤酒實施「1+1」戰略,一方面強化「青島啤酒」品牌的高端化,另一方面以「崂山啤酒」發展第二品牌陣線,主要面對大眾市場發力。綜合來看,青島啤酒的轉型方向是高端化、差異化,向以聽裝酒和精釀產品為代表的高附加值產品方向轉型。品牌升級方向以體育營銷、音樂營銷、體驗營銷為主線,面向年輕消費群體,將產品推向國際化。

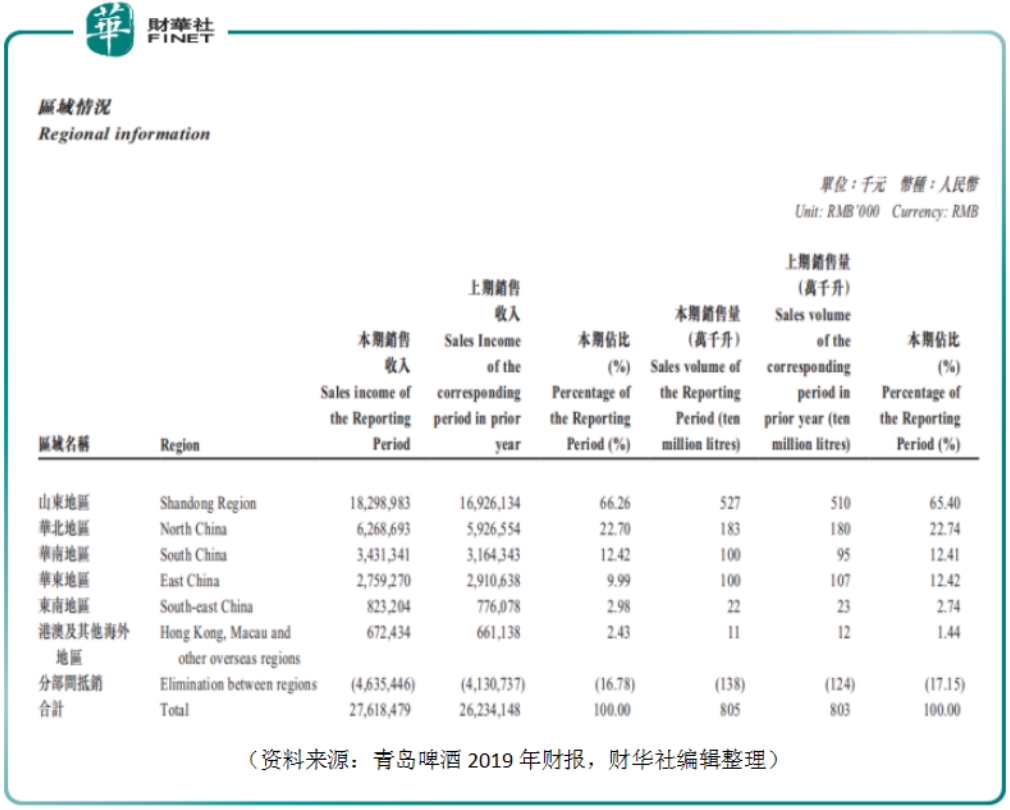

雖然青島啤酒有意加大國際化佈局,樹立「中國製造」的高端形象,向歐美傳統市場擴張同時,再向「一帶一路」沿線國家推廣。可是從數據來看,公司海外業務發展緩慢。2019年港澳及其他海外地區實現收入6.72億元,同比僅增長1.7%,佔公司年度收入的份額為2.43%。

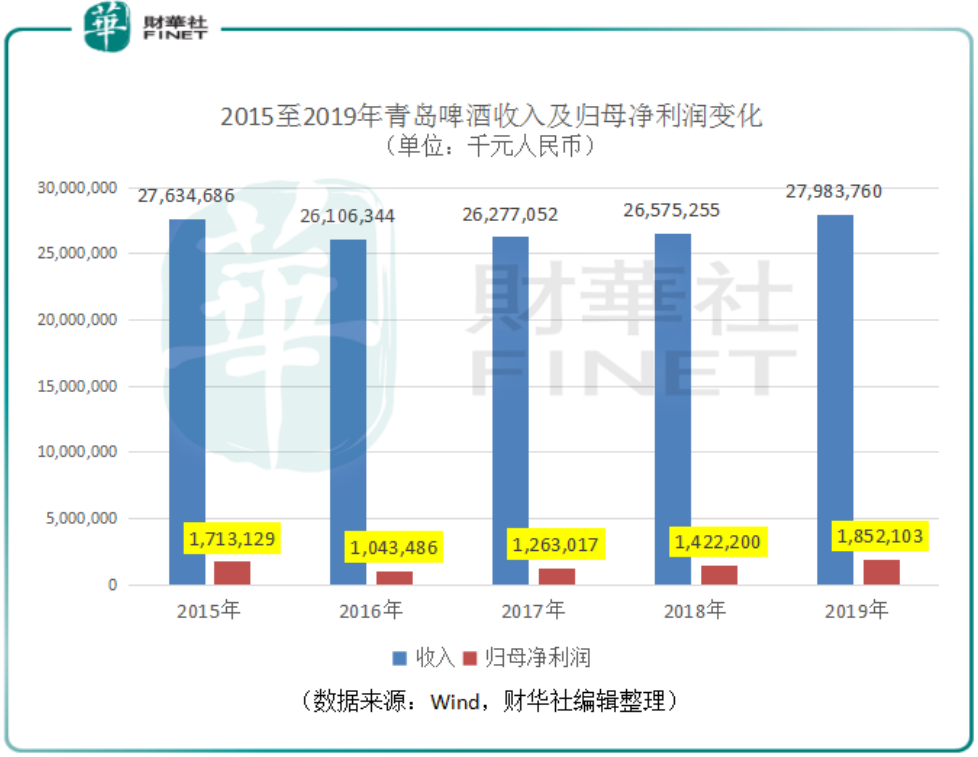

青島啤酒競爭的主戰場依然在國内,早期國内啤酒行業因管理和經營效率較低,面對擁有成本優勢的外資企業,中國啤酒企業在價格戰中被打得遍體鱗傷。痛定思痛的國内啤酒企業一方面提升自身效率低下的短板,另一方面加強品牌和品質的升級,這給了產品更高的定價,改善了企業的盈利,實現良性循環。以青島啤酒為例,2016至2019年,公司收入由261.06億元增長至279.84億元,年化增長率僅為2.3%,但公司的歸母淨利潤由10.43億元增長至18.52億元,年化增長率達到21.1%。

立夏已過,時近小滿,隨著全國氣溫的逐漸升高,全國啤酒消費的旺季即將到來。眾啤酒企業在加緊消化疫情期間庫存產品之後,企業空置的產能也將逐漸恢復正常生產。相對於不確信的疫後經濟狀況,國内啤酒消費量的恢復與消費升級擁有更高的確定性,資本市場用腳投票,將創立已117年的青島啤酒的股價推至歷史新高。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)