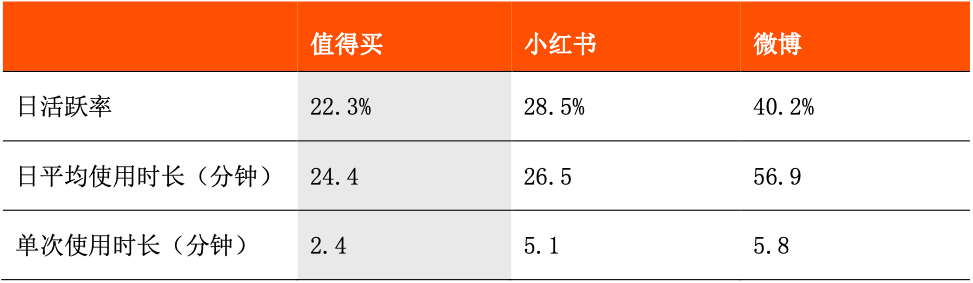

· 被稱為「男版小紅書」的值得買在日活躍率、日平均使用時長和單次使用時長數據上均低于小紅書,特別是單次使用時長不足小紅書的50%。

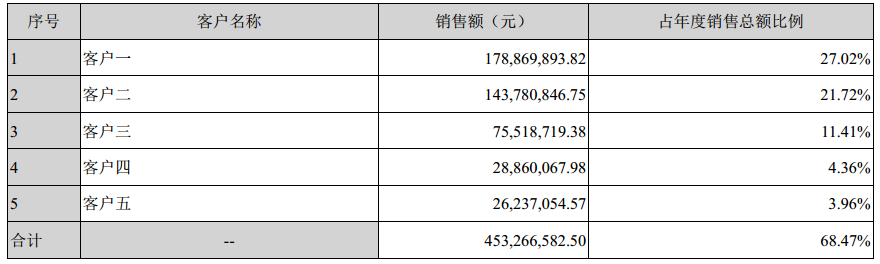

· 值得買前五位客戶合計銷售收入占比為68.47%,客戶集中度較高。結合相關情況來看,自2016年開始,值得買的前幾大客戶均有出現的為阿里巴巴、藍標以及京東,推測這三家公司應該也在五大客戶名單當中。

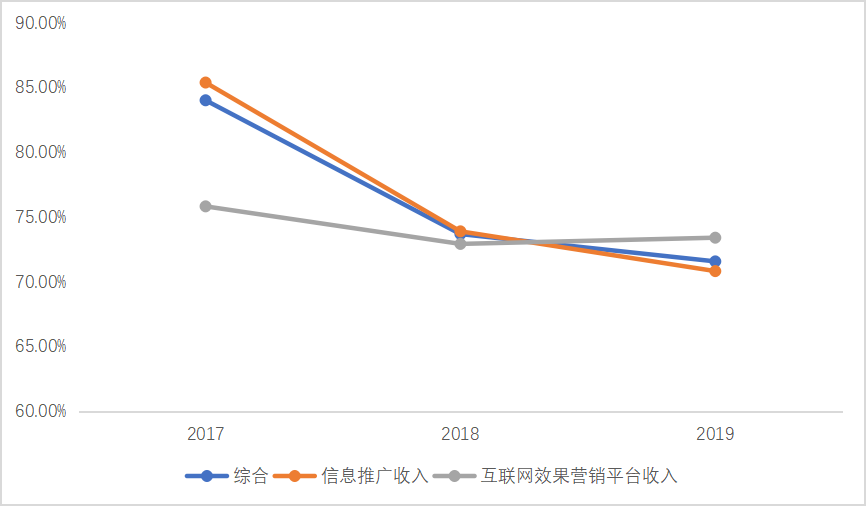

· 值得買綜合毛利率從2017年的84.01%下降至2019年的71.57%,公司稱原因主要是職工薪酬增長、IT資源采購額上漲較快、客戶活動成本增加、技術服務費上漲導致。

出品|零壹智庫 作者|陳成

2019年7月,「什麽值得買」登陸創業板,證券簡稱「 值得買」(300785.SZ),為中國電商導購第一股,更是被稱為「男版小紅書」。令人驚訝的是,值得買在上市前僅進行過一輪1億元的融資,但自身收入、現金流、利潤卻一直比較健康,並且很早就實現了盈利,保持了較高速度的發展。

與小紅書等社區電商不同的是,值得買堅持做電商導購,内容為王,並沒有自建電商平台,依靠自身走出了一條不一樣的道路。

一、值得買:男版小紅書,上市後高管相繼離職

1. 中國電商導購第一股,男版小紅書

「什麽值得買」創建于2010年6月,目前是一家集導購、媒體、工具、社區屬性于一體的消費門戶,于2019年在深交所創業板上市,被譽為「電商導購第一股」、「男版小紅書」。值得買股價在今年 2 月創新高至 216.4 元,當時對應市值超 115 億元。截至 2020年5月12日11:30,值得買股價為173.54,市值 92.55 億元。

據了解,值得買並沒有自建電商,通過什麽值得買網站(www.smzdm.com)及相應的移動端,向客戶提供、推送各大電商平台優惠信息或廣告展示,並從電商平台收取費用,以及通過旗下平台為電商和媒體提供推廣業務撮合。

信息推廣類似曾經很火的各種海淘返利網站,即消費者點擊返利網站上的推廣鏈接到對應的電商平台完成購物後,返利網站再根據訂單金額或點擊等指標,從電商平台中收取費用,並將一定的費用返傭到消費者的賬戶里。

2. 創始人牢牢把控公司,CEO功臣「淨身出戶」

根據值得買2020年一季度報表,公司實際控制人為隋國棟,其直接持股比例為43.33%,同時任值得買公司董事長、首席執行官。畢業于同濟大學工科專業的隋國棟,早前為中國鐵道科學研究院鐵道建築研究所助理研究員,而值得買的前身是隋國棟的的個人博客,他與另一創始人劉超經營什麽值得買博客,以推薦數碼、極客産品為主。

在登陸創業板前,值得買只在2015年進行過一輪融資,資方為股權投資基金共青城尚麒,這支基金的管理人是華創資本。當時尚麒出資1億元認購4%比例的股份,值得買在2015年對應的估值約為25億元。

另外,隋國棟還通過國脈創新持有值得買7.5%的股權,加上自己直接持有部分,已經超過了50%,對公司有較大的控制權。但在值得買上市10天後,公司董事余振波、董事兼首席運營官劉小如相繼離職,公司上市半年首席執行官兼首席營銷官那昕離職,值得買的股價也從200多元跌到140元附近。

那昕在加入值得買之前,是京東集團發展戰略部戰略投資高級總監、京東智能副總裁,在加入值得買之後,在一年時間内,將值得買的商務推廣業務收入從5002萬元提升至9730萬元。但奇怪的是,那昕從沒有持有過值得買股權,另外兩位離職的高管也沒有任何股權。

二、財務狀況:客戶集中度高,毛利率持續走低,應收賬款增長較快

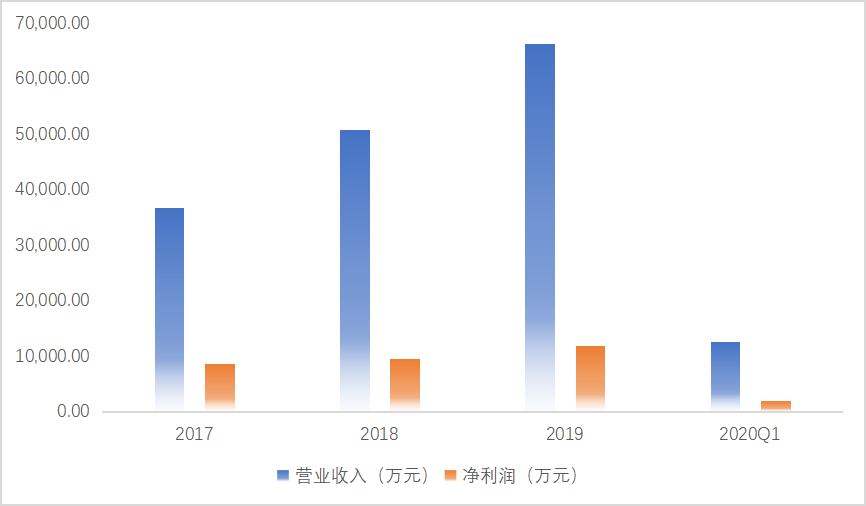

據值得買2020年一季度報告數據,營業收入為12652.04萬元,淨利潤為1898.58萬元,分別同比上升22.42%和4.65%。在2019年,值得買共創造了66202.92萬元營業收入,當年淨利潤為11902.93萬元,分別同比上年提升了30.43和24.35個百分點。

從值得買披露的信息來看,公司自2014年起就已經實現了千萬級的淨利潤,之後營業收入和淨利潤都實現了逐年增長,營業收入從2014年的5002萬元提升至2019年的66202.92萬元,淨利潤從1634萬元增長至11902.93萬元,營業收入和淨利潤在這段時間分別增長了12.24倍和6.28倍,呈現了高速增長的趨勢。

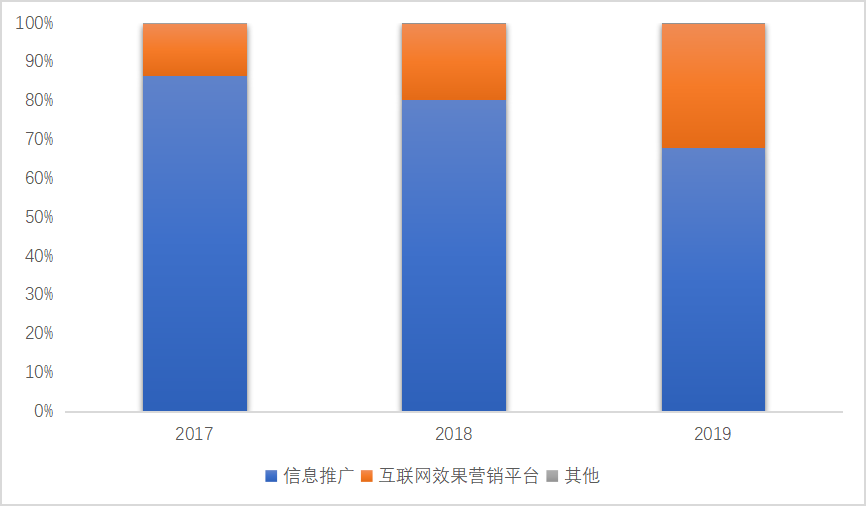

值得買的業務主要分為兩大板塊,分別為信息推廣服務和互聯網效果營銷平台服務。其中,信息推廣服務指值得買為電商、品牌商等客戶提供信息推廣服務,收入確認分為電商導購傭金收入和廣告展示收入兩部分。

電商導購傭金收入是指通過值得買展示電商、品牌商等客戶的相關商品或服務信息,將用戶導流至電商、品牌商官網,根據用戶實際完成交易金額的一定比例向電商、品牌商等獲取的收入;廣告展示收入是值得買為電商、品牌商等客戶提供廣告展示等營銷服務,向電商、品牌商等客戶收取費用。

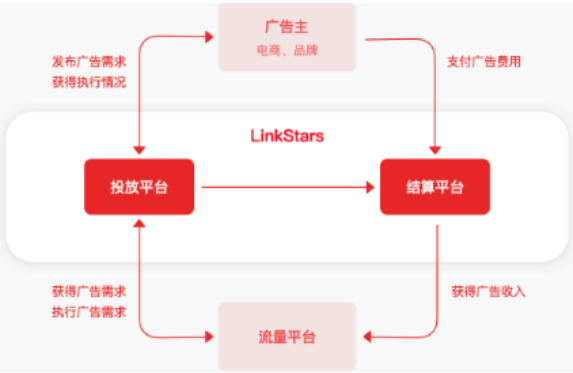

互聯網效果營銷平台服務是值得買通過下屬全資子公司旗下的星羅廣告聯LinkStars,為客戶提供互聯網效果營銷平台服務。LinkStars連接擁有流量的網站、移動端和内容創業者等聯盟媒體和電商、品牌商等廣告主,LinkStars作為中介撮合雙方廣告推廣業務,並相應的費用。

值得買的信息推廣服務和互聯網效果營銷平台服務兩項業務,在2019年分別實現了44876.78萬元和21260.15萬元的營業收入,分別占比為67.79%和32.11%。結合過往三年業務發展來看,值得買的互聯網效果營銷平台服務業務占比在逐年提升,從2017年的13.15%提升至2019年的32.11%。另外,值得買還擁有貝窩網海淘代購平台,不過該平台已暫停經營。

在客戶集中度上,值得買前五位客戶合計銷售收入占比為68.47%,客戶集中度較高。雖然最新一期年報沒有披露具體客戶,但結合相關情況來看,自2016年開始,值得買的前幾大客戶均有出現的為阿里巴巴、藍標以及京東,推測這三家公司應該也在五大客戶名單當中,側面也反映出值得買深度綁定了以上三家公司。

在毛利率表現上,值得買綜合毛利率從2017年的84.01%下降至2019年的71.57%,信息推廣業務毛利率從85.38%下降至70.82%,互聯網效果營銷平台服務保持在70%至75%。值得買稱毛利率下降原因主要是職工薪酬增長、IT資源采購額上漲較快、客戶活動成本增加、技術服務費上漲導致。

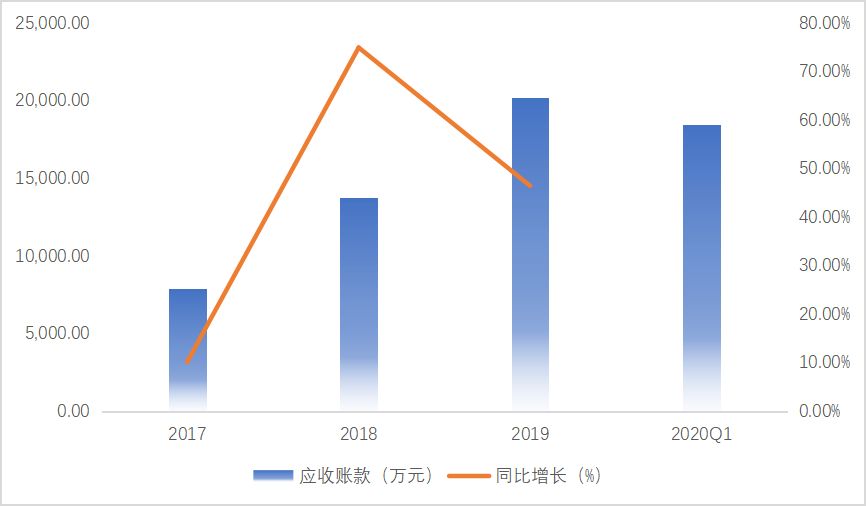

值得關注的是,值得買的應收賬款從2018年的1.38億元上升至2019年的2.02億元,同比增長46.42%,比同期營業收入增速速度高,應收賬款自2017年開始飙升。值得買表示該指標上升是因為規模擴大,營業收入快速增長所致。

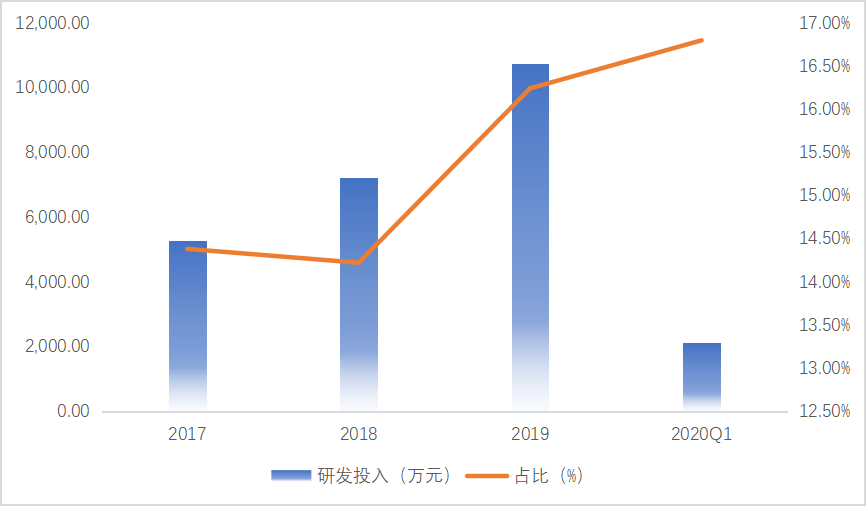

在研發投入上,值得買的研發費用呈現逐年上升狀況。2020年一季度末,值得買當季研發投入為2125萬元,占營收比例為16.8%。據小紅書CTO劉炀表示,小紅書研發團隊占總員工數量的50%以上,而研發人員占比為32.13%,值得買研發投入比小紅書要低不少。

三、對比小紅書,堅持電商導購之路

對比來看,被稱為「男版小紅書」的值得買在日活躍率、日平均使用時長和單次使用時長數據上均低于小紅書,特別是單次使用時長不足小紅書的50%。

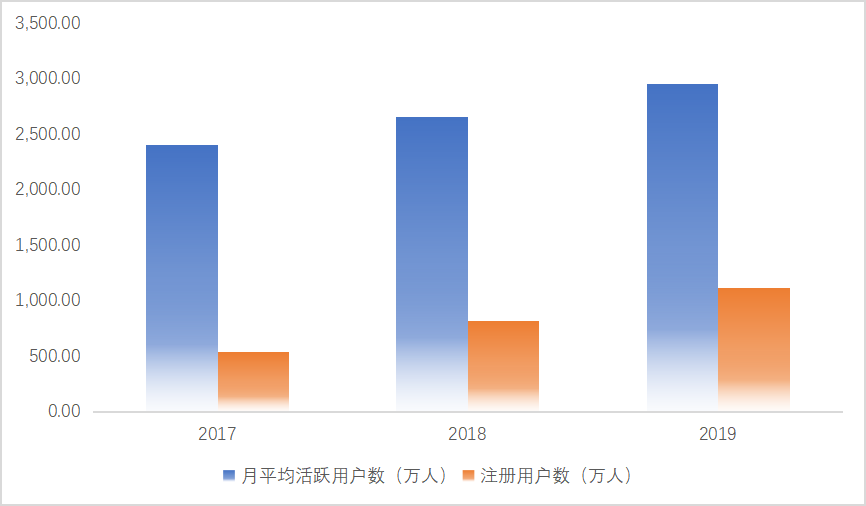

在MAU(月活躍用戶數量)上,值得買2019年數據為2951.28萬,比上年同期提升11.18%。根據QuestMobile數據,小紅書在2019年12月MAU為8236萬,2018年12月為5222萬,2017年12月為2022萬,增長速度極快。

在MAU比較上,值得買與小紅書的MAU和MAU的增長速度都相差甚遠。值得買注冊用戶數則從2017年的534.49萬上升到2019年的1115.83萬人。

從發展來看,小紅書從最初的攻略推薦轉型到社區,再加入電商板塊,目前形成了社區和電商融合的發展模式,聚焦女性消費市場。國内知名的體育門戶虎撲,從論壇社區開始發展,到現在擁有識貨、得物等,也形成了社區和電商融合的模式,專注運動用品、潮流服飾等。

據了解,值得買創始人隋國棟和時任CEO那昕曾經討論過是否自建電商平台這個問題,最後得出的結論是:交易會讓你短期發展迅速,但很快就會進入巨頭的領域。把社區的護城河建深更合理。顯然,值得買在目前在發展思路上與小紅書、虎撲等走向了兩條路子,一條是傳統的導購推廣,另一條是社區電商。

值得買將内容定為自身的發展核心,並將内容作為自身的優勢和壁壘,專注在電商導購賽道。這兩年,電商直播登上了大衆舞台,誕生了李佳琦、薇娅等KOL,敗走錘子科技的羅永浩簽約抖音開啓直播賣貨生涯,直播成為了電商賣貨的一個重要渠道。

這對于值得買内容為王的導購模式必然會起到較大的影響。不過,值得買也注意到了這一點,在今年5月1日發布了非公開發行股票預案,募集總額不超過10 億元資金,將部分資金投入到短視頻/直播+KOL建設。

值得買被稱為「男版小紅書」是因為用戶多數為男性,但未來將增加女性用戶群體規模,而靠女性消費起家的小紅書也在挖掘男性用戶群體市場,兩家的短兵相接也許不遠了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)