埃夫特是一家工業機器人整機及零部件供應商,目前主要的客戶有菲亞特、大眾、北汽集團、馬瑞利、斯諾普。

由於目前其整機產品自用比例較低,報告期内整機自用數量分别為157台、102台、113台,比例分别為8.33%、5.5%、5.19%,因此埃夫特的經營策略為「換道超車」,旨在提升自用機器人整機比例。

但是這並非易事,系統集成業務導入自產(機器人)整機產品受客戶接受度、驗證週期等因素的影響,需要很長的週期進行技術研發、市場開拓,而目前埃夫特正在做的事情就是加大技術研發投入和市場開拓的力度,但是這帶來了一個現實的問題——經營上越發困難。

2017-2019年埃夫特營收與淨利潤分别為7.81億元、13.13億元、12.67億元;-0.27億元、-0.22億元、-0.42億元。埃夫特給出的解釋是公司機器人整機的核心技術研發投入逐年增加,核心零部件國產化和自主化在未達到規模效應前,切換成本較高;機器人系統集成業務,尤其是國内系統集成業務開展的時間較短,試錯成本較高;報告期内費用開支增長較大,尤其是研發費用、股權激勵等費用。

除了自主研發不斷投入之外,埃夫特還通過收購來彌補自身技術的不足。2015年以來,埃夫特先後收購了噴塗機器人製造及系統集成商cma、通用工業機器人系統集成商evolut、中高端汽車白車身系統集成商wfc、運動控制系統設計公司robox。

以併購的方式來增進技術的風險在於商譽減值及併購企業潛在的持續虧損。以evolut為例,由於evolut持續虧損,埃夫特給予了較多的資金支持,2016年增資650萬歐元,後續埃夫特子公司向evolut提供借款及擔保額2382.5萬歐元。2019年11月開始,埃夫特對evolut通過債轉股及現金的方式再次出資450萬歐元。

現在懸在埃夫特頭頂上的問題是,evolut的經營狀況能改善嗎?

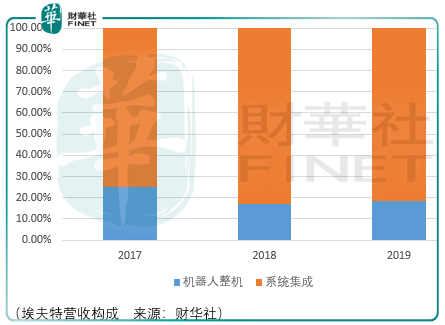

長遠的不論,就說當下受到疫情影響後的汽車產業鏈,實際情況並不樂觀。2019年埃夫特系統集成業務佔比81.51%,系統集成業務來自汽車行業的收入佔比74.11%。受到疫情影響下,下遊汽車整車廠商客戶停工,導致埃夫特已經獲取的訂單無法按期啓動,而已經啓動的項目由於停產無法進行製造和裝配,因此項目執行處於停滞狀態。

除了來自行業層面的經營困難,行業内激烈的競爭也增加了未來成長的難度。業内從事汽車機器人集成(智能生產線)業務的企業有埃斯頓、機器人、瑞松智能、瀚川智能、蘇州北人、先惠、天永等,由於「集成」本身就帶有技術弱勢的帽子,但是要實現技術突破、短期内技術提升(併購)又與短期的經營要求相背離。

總體而言,機器人集成領域艱難的差異化競爭導致對埃夫特的投資充滿了許多不確定性,儘管其背靠國資,並有美的的入股,但投資者需要謹慎行事。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)