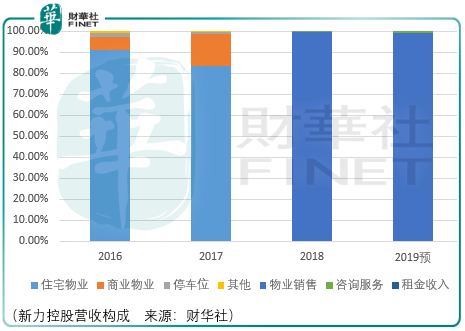

新力控股是一家綜合性住宅及商業物業開發商,除此之外還提供第三方咨詢服務、與建設若幹物業項目有關的投資物業出租,其中核心收入來源為物業銷售。

新力主要開發「灣系」、「園系」及「悅系」三大主要產品系列住宅物業。灣系物業通常面向首次置業者,有關物業包括惠州帝泊灣、武漢金沙灣及南昌帝泊灣;園系物業通常面向改善住房者,園系物業通常提供升級版的居住單元或住宅,擁有小區花園或景觀,有關物業包括惠州新力城及南昌東園;悅系物業通常面向奢華居住體驗需求的客戶,有關物業包括南昌雅園洲悅。

2020年3月30日新力控股(02103-HK)披露2019年財務預告,顯示公司錄得收益269.84億元,同比2018年增長220.7%;毛利79.98億元,同比2018年增長154.5%;母公司擁有人應佔利潤19.57億元,同比2018年增長373.8%。

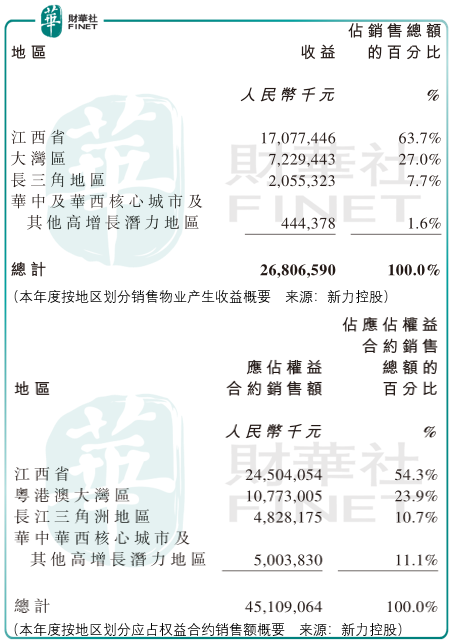

2019年,新力控股通過招拍掛與收併購獲取了36個項目,應佔權益地價為194.5億元,應佔權益建築面積達2.8百萬平方米,項目分部在各個區域,其中43.6%在長三角區域,24.4%在華中華西及其他區域,19.4%在江西省,12.6%在大灣區,其中一二線城市新增土儲面積佔比達92%。

截至2019年12月底,新力控股擁有117個處於不同發展階段的物業項目,包括80個附屬公司開發的項目、37個合資企業和聯營公司開發的項目;持有應佔權益的總土地儲備達到1509萬平方米。

惠州作為臨深片區唯一不限購的城市,住宅商品房售價也處於高速增長,新力控股正積極在惠州累積土地資源。此外,新力控股積極在華中及華西核心城市佈局資源。

從土地儲備分佈來看,江西省、長三角、大灣區及其他中西部核心城市應佔權益建築面積分别佔到約33.1%、17.3%、32.5%、17.1%。按可售貨值計算,約85%土地儲備分佈在一二線城市。

儘管從結果看新力控股2019年財務數據非常優秀,但是市場似乎已經已進計入在内,截至2020年3月30日,新力控股的pe-ttm達到了7.6左右的水平,已與行業龍頭企業融創中國(01918-HK)、中國金茂(00817-HK)相當。

同時,儘管近期新力控股的市場表現優於恒生指數,但是其股價仍在2020年3月19日創下了歷史新低,因此對於未來仍然需要更多的數據證明新力的成長性。

A:由於補貼下滑,所以毛利率和淨利率確實是處於較低的水平,但是未來我們將把我們拿地的優勢更多的發揮出來,同時提升我們的管理效率,未來這將使得我們的利率水平得到改善。

A:疫情對行業的影響還是蠻大的,而且一季度的數據已經反饋出來了,但是新力作為中等規模的企業,影響相對大房企還是小一點。我們今年還想維持在20%的增長,當然沒有疫情這個速度可能會快一點,所以這個20%的增速是已經考慮了疫情的影響後預期的。

怎麽樣應對呢,第一點就是把產品做好,我相信我們的產品在同等條件下我們的銷售能力時較強的,那麽江西作為我們的大本營每一季度的數據仍然是領先的,而在大灣區市場我們預期未來的利潤增長將比較有限,可能招拍掛有個5%的利潤就不錯了。

A:對於平均融資水平9.2%,我們希望每年有1%左右的下降空間,當然可能不到1%,但是這個目標是比較明確的,債務結構方面優先考慮大銀行,比例大概在60%左右,信託等補充性融資比例大概在20%-30%,另外公司可能在abs其他一些創新融資手段上做,包括股權融資可能再加大一點。當然我們想進一步提升公司的整體評級,這跟盈利狀態有關,那麽公司總體的發展上就期望更加平穩一點。

合作方面,我們在不同的區域的合作策略是不同的,在江西由於我們龍頭的位置所以肯定是主導方。在大灣區譬如深莞惠,以惠州為例,我們在當地已經有了一定的影響力,進一步將打造團隊的本土化以及和本土企業有更多的合作,總體來講我們還是要發展新力的優勢。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)