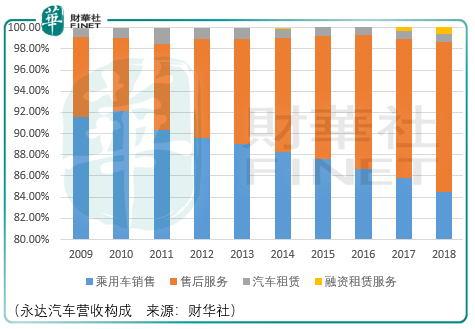

永達汽車(03669-HK)是一家乘車用車零售商及綜合服務供應商,專注於豪華及超豪華品牌汽車銷售。業務分為乘用車銷售、售後服務、汽車租賃及融資租賃服務,其中乘用車銷售是永達汽車的核心收入來源。

2019年包括金融和保險代理服務收入在内的收入為638.01億元,同比2018年562.93億元增長13.3%;2019年豪華品牌新車銷量128628輛,同比2018年增長15.5%;2019年永達汽車擁有人應佔淨利潤為14.73億元,同比2018年增長17.5%。

根據豪華車企官方公佈的銷量數據,2019年中國豪華乘用車銷量實現314.3萬輛,同比2018年增長9.7%,其中寶馬同比增長13.1%、保時捷同比增長8%、奔馳同比增長6.2%、雷克薩斯同比增長25%。

而中國乘用車市場整體增速卻出現了下滑,根據中國汽車工業協會數據,2019年中國乘用車銷量為2144.4萬輛,同比2018年下降9.6%。

因此,相較於整體疲軟的乘用車市場,豪華汽車品牌顯示了強勁的抗經濟週期能力:豪華乘用車銷量的持續增長,主要源自於國内持續的消費升級需求、豪華品牌不斷延伸的產品線以及豐富的汽車金融產品。

2019年,永達汽車自建新開業網點包括2家保時捷4s店、1家保時捷城市展廳、3家沃爾沃4s店、1家威馬4s店和2家小鵬城市展廳共13家豪華和超豪華品牌及新能源品牌乘用車銷售服務網點。

除了自建的乘用車廠授權網絡外,收購兼併也是永達汽車成長的另一條途徑。2019年,永達汽車完成了1家江西省南昌市保時捷4s店、1家江西省九江市奔馳4s店、1家上海奔馳4s店、1家浙江省紹興市雷克薩斯4s店、1家上海林肯4s店以及1家江西南昌特斯拉特約钣噴維修中心的收購。

截至2019年底,永達汽車已開業及已獲授權待開業的共計246家網點遍佈中國4個直轄市和18個省份,其中包括乘用車廠商授權已開業網點208家、已獲授權待開業網點12家、非廠商授權已開業網點26家。

從永達上市以來的pe表現來看,隨著營收規模的擡升,其pe逐步走低,截至2020年3月25日,其pe-ttm為7.47,距離歷史低點3.94仍有114%的漲幅,但這並不代表其股價將有如此大的回落空間,相反的是自2019年2月以來,永達汽車便呈現出相對恒生指數的強勢走勢,而這一次難以預期的股災中,永達汽車的股價僅僅是回落到了2019年2月的水平。

因此,可以認為,永達汽車仍處於自2019年1月以來的估值擡升週期,而伴隨估值擡升的是市場對永達汽車淨利潤將進一步增長的預期,即便保守對待,永達汽車2020年中行情仍是值得期待的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)