2018年以介紹形式在港交所(00388-HK)上市的碧桂園服務(06098-HK),延續輕快步伐邁步前進。

2019年,在物業管理服務強勁增長68.83%,社區增長服務大幅增長79.76%,非業主增值服務增長一倍以上,以及在「三供一業」的新貢獻帶動下,碧桂園服務繼續保持強勁的收入增長。

全年收入同比增長1.06倍,至96.45億元(單位人民幣,下同)。由於新項目及「三供一業」業務毛利率低於其平均毛利率,碧桂園服務的2019年毛利同比增長73.26%,至30.52億元,毛利率為31.65%。

股東應佔淨利潤同比增長80.97%,至16.71億元,每股盈利為0.63元。如果扣除2018年因2017年所得稅回撥影響後,其股東應佔利潤的增幅實際為93.2%。該公司宣派末期息每股0.1514元,同比增長78.33%。

財華社按期初與期末總權益平均值估算,碧桂園服務的2019年股本回報率達到42.91%。

主營業務持續擴張

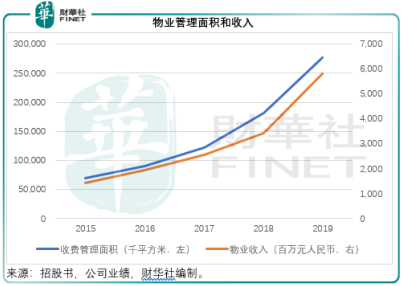

碧桂園服務的主要收入來源為物業管理。2019年,收費管理面積由2018年的181.5百萬平方米,同比增長52.12%,至276.1百萬平方米。物業管理收入同比增長68.83%,至58.17億元。其中由碧桂園集團開發的物業收入貢獻佔比由2018年的88.65%,進一步下降至74.77%,反映由第三方物業開發商貢獻的收入佔比不斷提高,彰顯了該公司在對外拓展業務方面的努力。

見下圖,碧桂園服務的收費管理面積和物業管理收入穩步快速增長,2019年的走勢變陡,反映增速加快。

除了「三供一業」業務外,碧桂園服務的合同管理面積約為684.7百萬平方米。截至2019年12月31日,「三供一業」物業管理服務的收費管理面積及合同管理面積均為84.9百萬平方米。

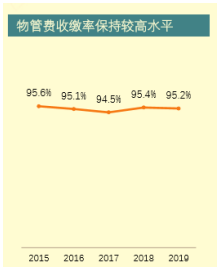

該公司的項目遍佈中國境内31個省、市及自治區的350多個城市和海外,重點覆蓋粵港澳大灣區、長三角、長江中遊及京津冀的四大經濟發達城市群。值得注意的是,碧桂園服務2019年的收繳率保持在95.2%的高水平。

業務多元化

上市以來,碧桂園服務似乎一直朝著多元化業務的方向發展。2019年,主營業務物業管理服務的收入佔比進一步縮小至60.3%,同時多了許多收入來源,包括「三供一業」。2019年,「三供一業」包括物管和供熱在内,貢獻的收入比重達到15.7%。收入來源的拓寬,有利於提高其抗風險能力。

該公司表示將繼續深耕「三供一業」,使之形成碧桂園服務的增長驅動力之一。

財務狀況維持穩健

截至2019年12月31日,碧桂園服務持有現金及現金等價物69.14億元,而2018年末為38.69億元,而且無附息債務。2019年末的總資產與總權益之比為2.16倍,反映其財政狀況非常穩健,且現金充裕。

發展戰略

碧桂園服務表示,未來將通過樹立品牌,以優質服務赢市場,同時進行品牌拓展與收併購的方式,提升市場份額,其中品牌拓展方面將發揮其在三四線城市優勢,通過品牌拓展取得合同管理面積;收併購方面則會選取優質標的,進行業態、地域的補充。2019年,碧桂園服務新增了7家收併購公司,合同管理面積增加了40百萬平方米。未來,碧桂園服務將持續投入科技應用研發,提升經營效率。

短期或受疫情影響

對於2020年初爆發的疫情,物業服務公司自然都受到負面影響。估計在疫情之中,肩負起社會責任的碧桂園服務在短期内的運作也會受到影響。

不過從長遠來看,這對於物管公司未嘗不是一個機遇,讓人們認識到物管服務行業,尤其優質物業管理服務的重要性。對於碧桂園服務這樣的優質品牌,這都是值得把握的發展機遇。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)