繼文輝發展和泰林科建(06193-HK)後,一家名為「智欣集團控股有限公司」(以下簡稱「智欣集團」)的區域性混凝土製造商向港交所遞交了招股申請書。

文輝發展港股IPO之路至今未有下文,泰林科建二度遞交招股申請書之後方得以在港交所敲鍾。這兩家企業都有不少共同點,包括業務覆蓋範圍小、業績不穩定。那麽,智欣集團有沒有這些問題?闖關香港交易所的成功概率大不大?

下面,我們先來了解一下這家公司。

智欣集團成立至今已有13年,為台港澳合資企業,福建廈門地區的混凝土建材製造商及供應商。

公司主要產品主要為預拌混凝土以及預製混凝土構件。其所有產品均於中國出售,主要集中於在福建省。

智欣集團在官網中指其是廈門市的納稅大戶,能成為一個地級市的納稅大戶,表明業務規模並不小。於2018年以產量計,公司為福建省及廈門最大預製混凝土構件製造商,以及廈門最大預拌混凝土製造商。在2019年度,公司的所得稅開支為1611.5萬元(人民幣,下同),這個金額對於中小企業來說是一個大數目。

智欣集團的客戶主要包括福建省的建築公司,2019年度有接近7成的收入來自國有企業。過去以來,智欣集團簽署了多個合約,包括石獅市委黨校教研樓、萬科金域華府、廈門地鐵等多個項目。

之所以在廈門市獲得多個項目,是因為智欣集團在廈門的業務滲透率較高。2018年,公司預製混凝土構件產量在福建省及廈門排名第一,分别佔市場份額約12.9%及90.0%。

與泰林科建一樣,智欣集團過去幾年業績維持著穩步增長的趨勢。

2017-2019年,智欣集團總收益分别約為4.0億元、5.11億及5.91億元;年内溢利及全面收益總額分别為1223.9萬、2736.9萬以及4182.2萬。

期内,智欣集團毛利率分别為9.9%、15%以及19.4%,呈現不斷上升之勢。主要由於公司預拌混凝土產品的毛利率上升以及隨著生產規模回升,預製混凝土構件產品開始錄得盈利所致。

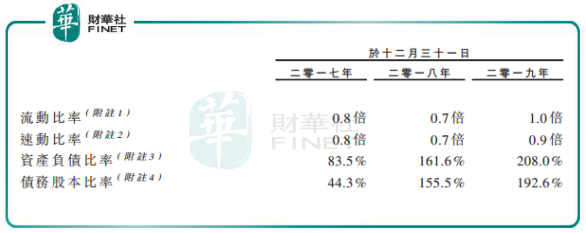

但值得注意的是,智欣集團面臨嚴峻的債務危機。2019年度,智欣集團的流動資產為4.645億元,而流動負債則高達4.621億元,逼近了其流動資產值。這也造成公司的資產負債率高企,而且是逐年攀升。2017年-2019年,公司資產負債率分别為83.5%、161.6%以及208%;債務股本比率分别為44.3%、155.5%以及192.6%。

智欣集團業績穩增,很大原因是得益於源源不斷的借款所推動。2019年末,智欣集團的借款總額達到了1.22億元,較2017年增長了2350萬元,而借款主要為即期借款,2019年末達到了1.04億元,而同期公司現金及現金等價物僅為1610萬元。所以不難看出,智欣集團此次要赴港上市融資有多迫切了。

混凝土製造商處於行業中遊,大多數企業均沒有能力做到垂直產業鏈以減少原料價格波動的風險。雖然原料成本為混凝土製造商最大的成本支出項,但水泥、骨料、鋼筋等產品製造需要耗費大量的資金和精力去實施,所以原料價格對這類企業的利潤帶來重大不確定性。

智欣集團也不例外,在招股書中,智欣集團指出,主要原料價格波動可能對其財務業績造成不利影響。過去幾年,智欣集團原料成本佔了其生產成本總額的80%左右。

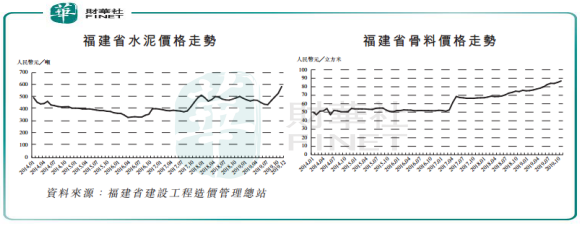

於2014年1月至2019年12月期間,福建省的水泥平均價格有整體上升趨勢,由2014年1月每噸約495.7元增至2019年12月每噸586.5元。骨料的平均價格自2017年5月開始上升。

國務院辦公廳於2016年5月發佈的《國務院辦公廳關於促進建材工業穩增長調結構增效益的指導意見》以及全國河湖採砂專項整治行動,均促使福建地區水泥價格的上漲。

混凝土相關產品製造商通常能夠將價格波動的影響轉嫁予下遊行業參與者。智欣集團部分合約包含價格調整條款,該條款將於特定日期後或當原料市場價格或當地政府頒佈的原料指導價格出現大幅變動時觸發價格調整檢討。然而,公司須與客戶於價格調整生效前達成共同協議,而這充滿不確定因素。

2017年-2019年,智欣集團預拌混凝土每立方米的平均售價由363.4元增至435.6元,復合年增長率為9.48%;預製混凝土構件每立方米的平均售價由2317.5元增至1831.9元,復合年增長率為-11.1%。而同期福建省水泥價格復合年增長率約為23%。由此可見,智欣集團未能將價格波動的影響完全的轉嫁給客戶。這種情況下,公司的部分利潤會被原料價格的上漲所蠶食。

好在智欣集團2017年-2019年淨利潤增勢強勁,其在直接勞工成本、運輸成本等方面的開支增速並不高,未拖累其淨利潤的增長。在智欣集團業務快速拓展和營收穩增長的情況下,原料價格變動並未能對其淨利潤造成太大的衝擊。

疫情爆發以來,政府對人員往來及活動施加限制,智欣集團的生產及銷售暫時中斷,供應商延遲交付原料及延遲向中國客戶交付產品。

智欣集團的生產在今年2月中旬起逐步恢復,預計在3月中旬全面恢復營運。預製混凝土構件方面,公司備有產品存貨,存貨足夠向客戶銷售大約三週。

產品需求方面,由於春節的緣故,1月至3月期間内的建築活動通常較不活躍,所以對智欣集團的銷售端沒有造成太大的影響。而公司所有供應商均位於福建省,採購交貨時間短,運輸原料的任何臨時限制或幹擾並不會導致生產中斷。

3月12日,國家衛健委表示,總體上,我國本輪疫情流行高峰已經過去,新增發病數在持續下降,疫情總體保持在較低水平。因此,企業復工等日常社會和經濟活動將逐步走向正規,這對於生產企業來說是一件好事。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)