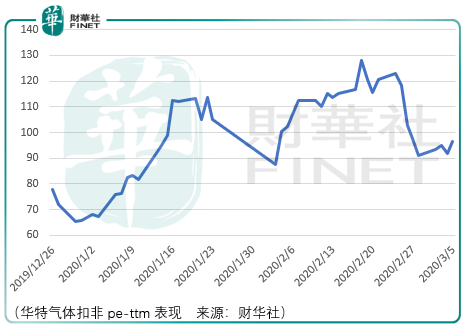

金宏氣體的營收結構基本與華特氣體(688268-CN)相當,因此華特氣體的市場表現就非常值得參考,尤其是扣非pe-ttm波動情況上。

當然,需要考慮的是,華特氣體pe-ttm階段的擡升,相對應的是在這一次提前到來的春季行情中半導體板塊處於情緒高熱狀態,這樣的狀態必然會影響到市場對華特氣體的彈性。長久而言,最終氣體公司的價值在於其規模能否提升,其純度能否提升。

短期而言,市場對氣體公司的估值彈性在於電子氣體是僅次於矽片的第二市場需求的半導體材料,2018年電子氣體佔全球半導體製造材料的比例為12.94%,但從競爭實力來看,全球半導體用電子氣體市場份額前幾名分别為美國空氣化工(26%)、法國液空(24%)、日本太陽日酸(18%)、美國普萊克斯(18%)、林德集團(8%),國内半導體用電子氣體的市場份額前幾名也相差不大:美國空氣化工(30%)、美國普萊克斯(20%)、日本昭和電工(15%)、林德集團(10%)、日本太陽日酸(5%)、法國液空(5%),其他公司(15%)。

也就是說國内半導體用電子氣體中,金宏氣體、華特氣體等國内廠家所有加起來的份額僅為15%,沒有一家氣體廠商的份額超過5%。

所以對於國内氣體廠商而言,在這樣的競爭局面下,要選擇規模最大、淨利率最高的廠家。

從銷售、利潤規模來看,2018年金宏氣體營收10.69億元、淨利潤1.38億元;華特氣體營收營收8.17億元、0.67億元,因此暫且把國產替代的希望放在金宏氣體身上。

氣體廠商有兩種運輸模式,一種是現場製氣,一種是非現場製氣,非現場製氣中有瓶裝供氣和液態貯槽供氣。不同的供氣模式導致業務開展的模式是不同的,現場製氣即金宏在客戶現場建立氣體生產裝置,直接向單一客戶供應或通過管道向工業園區内的數個客戶供應工業氣體,其可以滿足大規模用氣的需求,合同期一般在10-20年,該種模式的特點為:資本密集、服務要求高、盈利能力持續性強、現金流穩定。

零售供氣即為瓶裝供氣和液態貯槽車供氣,其服務半徑在半徑50km和200km内,合同期分别在1-3年、3-5年。

對於氣體公司而言,資源是有限的,究竟選擇農村包圍城市(向零售供氣市場傾斜),還是選擇城市包圍農村(向現場製氣市場傾斜),這將決定未來國内半導體用電子特氣的市場格局。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)