2014年、2015年創業板的大牛市,一年賺不到一倍,見面都不敢給人說自己是搞投資的,因為對面和你說話的大媽都可能賺了好幾倍,那會的瘋狂大家還歷歷在目,但是,瘋狂之後的崩盤,估計經歷過的投資者也忘不掉,因為有一些漲幅超過十倍的公司,現在已經破產了,例如,樂視網、暴風集團等,這才短短只有幾年時間。

不知不覺,近期創業板指數自2019年初的低點反彈,最高漲幅已經超過80%。近一個月漲幅高達18.65%,近三個月漲幅高達57.06%,近一年漲幅57.06%。(數據來源:WIND)。

如果把創業板近一年的走勢稱之為大牛市也絕不為過,指數漲幅80%,意味著個股大部分都實現翻倍,個股上漲2倍、3倍甚至5倍的也不少。

對於創業板上漲的原因,筆者認為可能有兩個:第一、指數經過持續幾年的下跌,市盈率不算太高了(2019年最低不到28倍),反彈一下也正常;第二、近期監管層對於創業板政策上給了一些支持,例如、再融資放寬,另外,國家在貨幣政策上也比較寬松。

但是,創業板經過持續大漲之後,近期也出現了疲軟,成交量更是破了歷史新高,這些異常現象,使投資者不得不注意其中的風險,那麽,創業板是否有見頂的迹象呢?

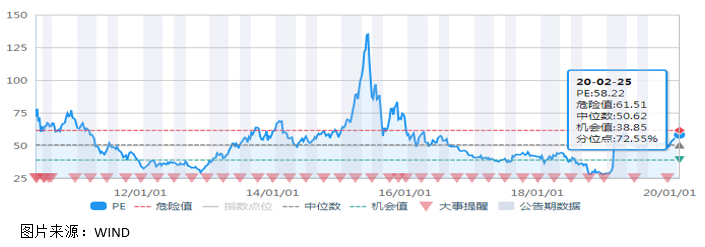

首先看估值,這是檢驗指數投資回報率的一個很好指標。

根據WIND數據,截至2020年2月25日,創業板動態市盈率58.22倍,處於歷史市盈率的中位數,這樣看不高也不低,但我們仔細看下圖會發現,創業板60倍以上的市盈率就是非常危險的,因為,2015年創業板過百倍的市盈率也就出現一次。

另外,58.22倍的市盈率,意味著在創業板盈利能力不變的前提下,投資者需要58年才可以收回成本,我們就假設創業板的淨利潤未來還可以保持15%左右的復合增速,投資者也是需要幾十年才可以收回成本。從這個角度看,創業板的已經被市場高估了。

我們再來看一些短期性的指標,2月25日當天創業板成交額高達3202.74億元,成為有史以來單日成交額最大的一天,指數高位放量,意味著投資者在這一塊產生了分歧,開始獲利了結的投資者增多了。

2020年2月26日,創業板換手率更是達到了5.99%,想想看,以這個速度不到20天創業板的投資者就全部換了一撥,這是投資嗎?誰見過投資一家企業,20天就可以退出的,一般都是以年來計算吧,這純粹就是博弈。

從這些短期性博弈的指標來看,創業板指數也出現疲軟了。

整體來看,創業板經過一年的暴漲,不管是從估值還是從短期一些博弈指標來看,指數都出現了調整的態勢。短期和中期來看,創業板的風險都是大於回報了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)