2月25日,香港交易所(00388-HK)網站公佈了烨星集團聆訊後資料集,這標志著烨星集團或將成為繼興業物聯(09916-HK)之後,2020年第二家登陸港交所的物業管理服務公司。

如今在我國房地產開發行業告别黃金時代之後,物管公司得到快速發展,隨之的行業競爭也與日劇增,大型物管公司在競爭中手握充足資源,往往在競爭中佔據優勢。中小型物管公司則需要尋找到自己的突破口。

烨星集團2003年成立,最初將業務聚焦於大北京區域的住宅類物管服務,2010年起,業務逐漸拓展至周邊的天津市及河北省,2014年之後逐漸將業務拓展至中國南部的海南省、西部的陝西省、河北省等眾多區域,但北京地區依然是收入的主要來源。

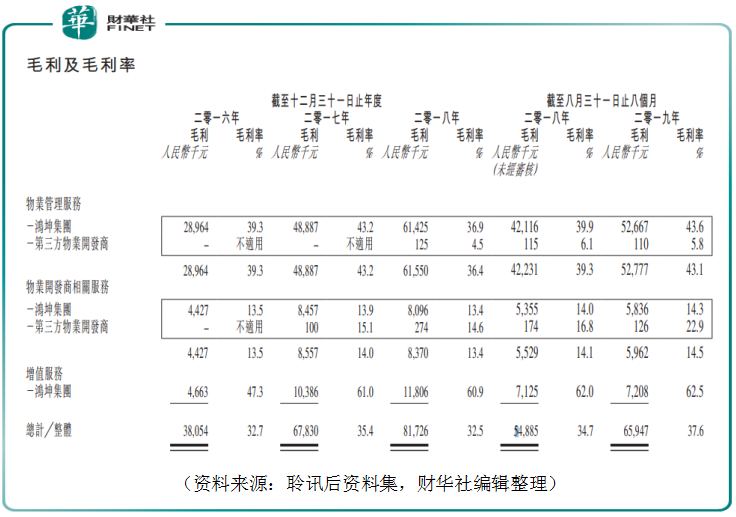

截止2019年8月31日止的八個月,烨星集團實現收入1.75億元(單位人民幣,下同)。其中來北京地區的收入為9,306.0萬元,佔比高達53.1%;天津地區收入2,471.3萬元,佔比14.1%;河北省3,803.7萬元,佔比21.7%。以上三地區構成京津地區,合計收入1.56億元,佔比88.9%。除了京津冀地區外,烨星集團在海南省、湖北省、江蘇省、安徽省、陝西省共五省合計收入僅1,954.6萬元,佔比僅11.1%。這反應烨星集團雖然業務聚焦在京津冀地區,尤其是北京地區,在其它省份也有星羅密佈的佈局,但是項目多分散,難成規模。

大而散的佈局往往增加管理難度,不利於毛利率水平的提高。但或許是因為北京地區的物業高收費,烨星集團的毛利率水平表現還好。2019年前八個月,烨星集團整體毛利率為37.6%。這里也發現一個值得注意的地方,以烨星集團的物業管服務為例,2019年前八個月共實現毛利5,277.7萬元,佔公司總毛利6,594.7萬元的比重高達80.0%,這其中來自鴻坤集團業務毛利率高達43.6%,而來自第三方物業開發商的毛利太過稀少,僅有11萬元,其5.8%的毛利率水平不具有太高參考價值。

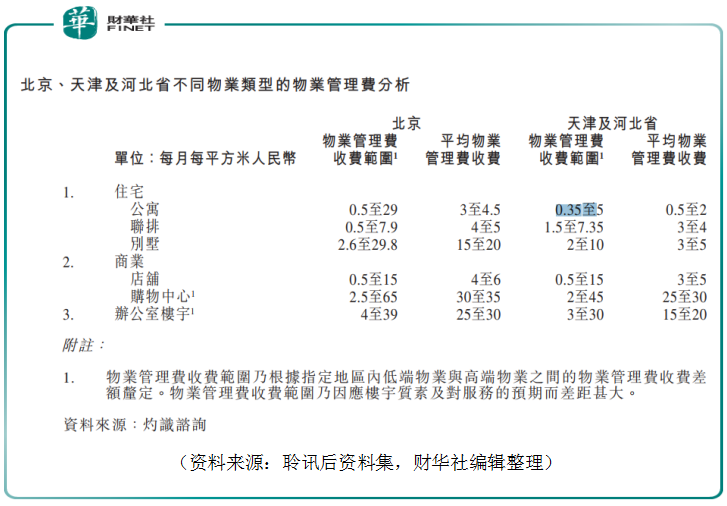

據灼識咨詢的資料顯示,北京地區的住宅公寓類平均物管費用在3至4.5元每平方米,而天津及河北省的僅為0.5至2元每平方米。

雖然烨星集團坐享北京地區的高物管收費紅利,但是公司若要發展並不能長久的依賴於本地市場,灼識咨詢預計在未來五年,北京的在管物業建築面積將按照3.1%的復合年增長率增長,將由2018年的5.31億平方米升至2023年的6.18億平方米。一般情況下,一個行業的年化增速如果低於5%,可以將其稱為緩慢發展階段,行業併購將佔主導。但烨星集團若想在北京地區繼續擴大份額並非易事。

根據灼識咨詢的報告,烨星集團2018年在北京物管市場排名21,市場份額約為0.35%,公司一直主要為鴻坤集團開發的物業提供服務,在2016年至2018年期間,鴻坤集團開發及有烨星集團管理的物業應佔總收益面積佔比分别為100.0%、100.0%、99.1%、99.1%,2019年前八個月依然高達99.0%。

無論是繼續依賴鴻坤集團,還是通過上市後融資再收購北京地區物業項目,烨星集團都很難在北京地區獲得較快的在管面積增長,唯有走出北京市才能覓得發展良機。

相較於北京已經發展成熟的市場,其它後發地區往往擁有更快的物管行業規模增速。於未來五年,天津及河北省的在管建築面積的復合年增長率預計將為4.4%及9.1%。從市場增長來看,走出北京佈局天津以及河北省可能才是公司尋求突破發展瓶頸的選擇。

公司現在較低的三方佔比或許是有礙公司在管面積擴張的另一要素。在2019年前八個月中,烨星集團中收益建築面積為485.3萬平方米,其中來自鴻坤集團481.1萬平方米,來自第三方的僅為4.2萬平方米。三方佔比是衡量一家物管公司是否擺脫對母公司依賴的重要指標。從這些因素來看,烨星集團若有意發展成為一家全國性的綜合物管公司,還需要有很多的路要走,具體等公司的招股書公佈後,從其所得款用途再一窺究竟。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)