2月24日,東岳集團分拆的東岳有機矽成功在深交所啓動了IPO招股程序。

值得注意的是,原本一大利好消息,是可助推東岳集團股價高走。但是事以願違,東岳集團股價卻出現了高開低走的情況。那麽,二級市場對東陽集團此次分拆業務上市之事,為何並太感冒呢?

東岳有機矽(300821-CN)(下稱「東岳矽材」)此次擬發行不超過3億股股票,公開發行股票總量佔發行後總股本比例不低於25%。

據公告顯示,東岳矽材是我國有機矽行業中生產規模最大的企業之一,具備從金屬矽粉加工到有機矽單體、中間體以及下遊矽橡膠、矽油、氣相白炭黑等係列深加工產品的一體化生產能力,並對相關副產物進行綜合利用,形成了較為完善的產業鏈配套。現已建成並運營兩套有機矽單體生產裝置,具備年產30萬噸有機矽單體(折合聚矽氧烷約14.1萬噸)的生產能力。按聚矽氧烷產能計算,東岳矽材位列有機矽行業全球前十、中國第四。與此同時,也是國内重要的有機矽下遊深加工產品供應商,現擁有矽橡膠、矽油、氣相白炭黑等各類下遊產品 120多個規格。

隨著東岳矽材IPO招股程序的啓動,其募集資金的具體使用,也大白於天下。據公告顯示,東岳矽材此次募集資金將用於30萬噸/年有機矽單體及20萬噸/年有機矽下遊產品深加工項目、有機矽單體裝置節能環保技改項目、有機矽研發中心項目。募投項目建成達產後,有機矽單體總產能將達到60萬噸/年(折聚矽氧烷約28.2萬噸/年),按同行業企業現有產能計算,到2021年,東岳矽材聚矽氧烷產能規模有望進入全球前五位。

值得一提的是,東岳矽材在披露募集資金用途的同時,也更新了2019年的全年經營業績。2019年東岳矽材經營業績增速卻是出現首度告負的情況(以2016年至2019年年度業績增速計)。

從財務數據顯示來看,截至2019年12月31日,2019年東岳矽材營業收入27.33億元,同比下降19.63%;淨利潤5.53億元,同比下降16.59%。隨著2019年度營收及淨利潤增速出現雙位數下滑,外界期待的連續四年實現雙位數增長的情況就此破滅,這間接反映出東岳矽材經營業績穩增的態勢也就此告破,未來經營業績能否重返雙位數增長將存在諸多變數。

2月21日,財華社在「財華財經Pro」APP刊登了《看到電動車風光,擁有「中國膜」的東岳集團也不能懈怠》一文中,已經解釋了股價持續走低的原因所在。

具體來看,東岳集團股價低迷主要受是業績影響。東岳集團2019年全年業績已經發佈了盈警。截止2019年11月30日止十一個月,東岳集團擁有人應佔淨溢利同比下降約35%,據此估算2019年全年的業績也會下滑。利潤下滑幅度逼近4成,董事會給出答案是產品的平均價格較2018年下跌,導致了公司的相關收入及毛利率出現下降。

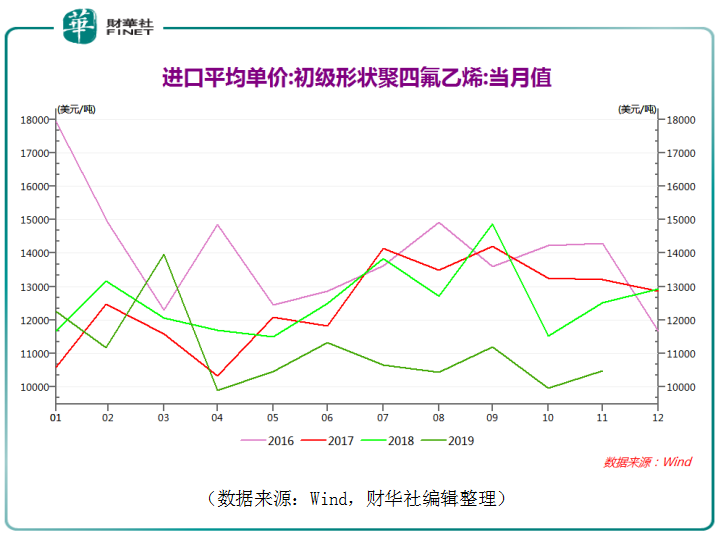

除了經營業績承壓外,突入其來的疫情,也給東岳集團旗下產品價格帶來一定的負面影響。從2016年至2019年PTFE(聚四氟乙烯)的價格走勢來看,2019年4月開始,初級形狀的四氟乙烯進口平均單價就跌至區間内低點,之後一直在10000美元/噸左右至12000美元/噸低位徘徊。進入2020年,新型冠狀病毒疫情阻礙了工業生產,壓低了產品需求。在此情況下,今年一季度PTFE價格也難有起色。

由此可見,在業績下滑及疫情雙擊下,市場對東岳集團未來持續盈利能力及分拆業務上市,真正給公司帶來何種效益是存疑的,以至於東岳矽材成功進入IPO招股程序這麽大的利好消息,都難以撼動東岳集團低迷的股價。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)