不是只有半導體、鋰電池板塊才有市場機會,在《2020年留給散戶投資者的3條路,與2019年投資回顧與思考》一文中我們提到過光伏板塊在這一次提前到來的春季行情的優秀表現,部分個股(捷佳偉創300724-CN、邁為股份300751-CN、隆基股份601012-CN)近期的漲幅更是不輸寧德時代(300750-CN)、晶方科技(603005-CN)這兩大龍頭代表。

但是與上文所提到的2019年的關鍵詞:「分化」一樣,光伏產業鏈面臨著個股走勢強度分化的風險,當然這個風險不限於光伏板塊,還有整個市場。

今天所分析的金博碳素就是一家光伏產業鏈上的個股。

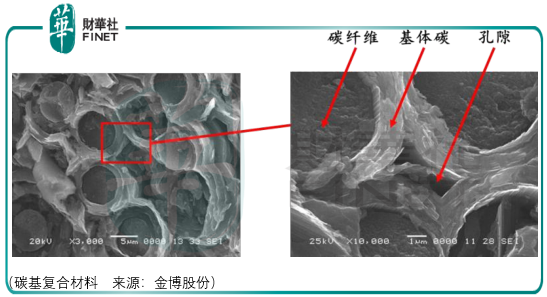

金博股份的主營產品為先進碳基復合材料及產品,該產品是以碳纖維為增強體,以碳/碳化矽等為基體,以化學氣相沉積或液相浸漬等工藝形成的復合材料,主要包括碳/碳復合材料(碳纖維增強體碳)、碳/陶復合材料(碳纖維增強碳化矽)。

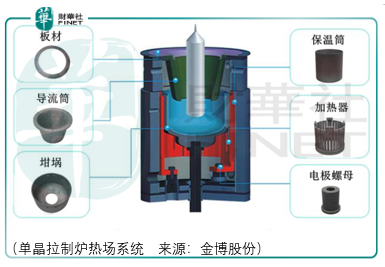

金博股份的核心收入來源為用碳基復合材料所組合的熱場系統產品,其主要分為單晶拉製爐熱場系統、多晶拉製爐熱場系統。

單晶拉製爐主要應用於光伏行業、半導體行業中的單晶矽長晶、拉製過程,是製備單晶矽的關鍵設備,其熱場系統產品包括坩埚、導流筒、保溫筒、加熱器等。

該熱場系統的作用在於金博股份大尺寸的熱場部件對單晶矽棒的直徑大型化起到了支撐作用,同時碳基復合材料熱場部件大幅提高了拉晶熱場系統的安全性,提升了拉晶速率,顯著降低了單晶拉製爐的運行功率,對節能降耗起到了較大的促進作用。

多晶鑄錠爐熱場系統則獨用於光伏行業的多晶矽片的生產,金博碳素的主要產品為頂板、發熱體、蓋板和護板等部件。

從客戶構成來看,金博碳素目前主要的收入領域為光伏行業,其次才是半導體。所以即便金博獲批上市馬上可以交易,其市場走勢更大程度受到光伏而非半導體個股的影響。

從碳基復合材料行業自身發展來看,化學氣相沉積是製備碳/碳復合材料的首選,但是該技術工藝時間長,生產成本較高,所普及的領域較為狹窄(軍事、航空航天、核能工業、光伏),所以目前改進製備碳/碳復合材料的生產工藝,研製成本更低且性能更優的碳/碳復合材料,是促進碳基復合材料向更寬廣領域拓展的關鍵。

在此之前,投資者應當密切留意光伏產業鏈個股市場走勢動向。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)