《投資壹線》吳微

受此次新冠肺炎疫情的影響,在A股重啓交易後,遲遲未召開IPO發審會引發了市場的擔憂,市場開始擔心疫情是否會減緩新股發行速度。不過,近日監管層通過媒體表態,新股發行仍將常態化,一舉打消了市場的質疑。

即便IPO繼續常態化,但深耕江浙市場 、主打鮮奶吧模式的一鳴股份,在此次疫情下,或將遭受巨大業績壓力,而是否對其A股上市之路構成影響尚待檢驗。資料顯示,一鳴股份在19年12月20日更新了招股書,目前正在等待上會。值得註意的是,從2016年至2019年上半年,一鳴股份收入的80%以上均來自於浙江市場,而浙江是此次疫情重災省份之一,感染人數超過千人,浙江省内多個城市都採取了嚴厲的隔離措施,使得人員流動與經濟活動都受到了影響。此次新冠肺炎疫情或將給一鳴股份的IPO之路帶去更多變數。

早餐市場競爭激烈

一鳴股份的招股書顯示,一鳴股份成立於2005年,主要從事新鮮乳品與烘焙食品的研發、生產、銷售及連鎖經營業務。主要產品有低溫巴氏殺菌乳、風味發酵乳、調製乳以及蛋奶、熱奶等特色乳飲品,各式短保質期的面包、米製品等烘焙食品。公司通過自產與委託加工的形式生產,併通過直營店與加盟店進行分銷。

為顧客提供“牛奶+面包”的“營養早餐”是一鳴股份對其銷售門店的定位,因此一鳴股份的銷售網點主要銷售牛奶與面包。從一鳴股份門店銷售的產品品種來看,在乳飲品領域,除其特色的真鮮蛋奶外,其他的乳飲品品種如低溫發酵乳、低溫巴氏殺菌乳以及其他液態乳同超市、便利店銷售的各類乳飲品無明顯差異。而一鳴股份銷售的烘焙食品,與在便利店銷售的烘焙面包類食品、飯團也無明顯差異。在市場定位上,一鳴股份門店銷售的面包、牛奶等產品與便利店銷售的產品相似。

在中東部地區,早餐市場競爭激烈。既有主打傳統早餐以包子、豆漿起家的中飲巴比,也有銷售“牛奶+面包”的各式便利店與烘培店,此外星巴克、Tims咖啡也銷售各類咖啡與面包,同時各類中式早餐店、早餐蓬也星羅密佈。近年來,在移動互聯網的帶動下,傳統口味與新潮產品更受消費者青睐,Tims咖啡門店的快速擴張更是帶動起一輪網上打卡熱。強敵環伺,一鳴股份想快速擴張難度頗大。

門店擴張難度加大

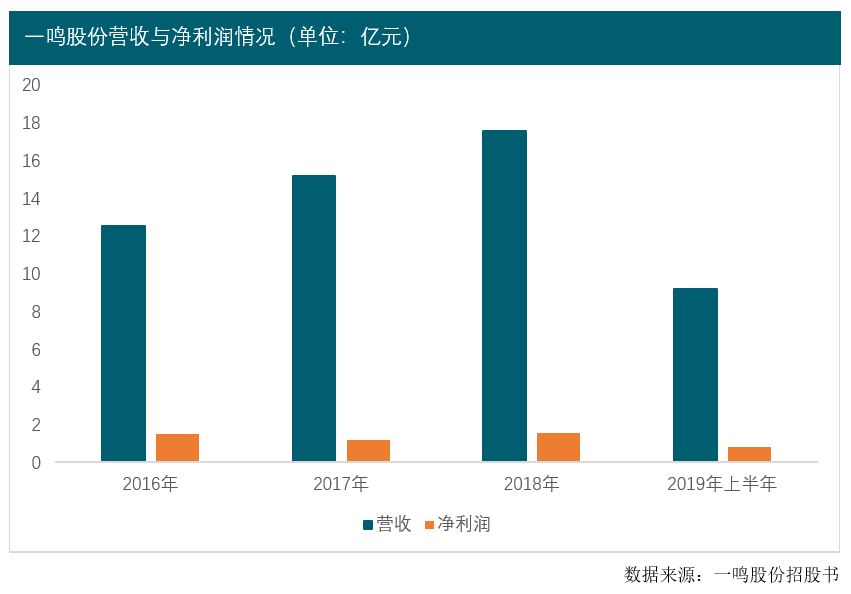

在百花齊放的早餐市場,一鳴股份能夠做到今日的規模也殊為不易。資料顯示,自2016年至2019年上半年,一鳴股份實現營收分别為12.54億元、15.16億元、17.55億元以及9.19億元,實現淨利潤分别為1.49億元、1.20億元、1.57億元以及0.84億元。在2016年至2018年,一鳴股份營業收入的年復合增長率為18.29%,而淨利潤的年復合增長率為2.72%,同時一鳴股份加盟店及直營店等門店的年復合增長率為16.94%。

值得一提的是,雖然一鳴股份的門店與營收均保持著較高的增長,但一鳴股份自2016年至2019年上半年的新開門店與關閉門店的比卻在逐年降低。一鳴股份招股書顯示,2016年,一鳴股份新開了226家加盟店與62家直營店,同時關閉了45家加盟店與4家直營店,當年新開門店與關閉門店的比為5.88;2019年上半年一鳴股份共新開門店150家,同時關閉門店85家,2019年上半年一鳴股份新開門店與關閉門店的比為1.76。此外,2017年、2018年一鳴股份新開門店與關閉門店的比分别為2.02與2.03。這意味著,自2017年開始,一鳴股份平均每新開兩家門店的同時就會關閉一家門店,增加門店數的難道越來越大。

此外,雖然一鳴股份擬募資3.92億元用於江蘇生產基地的建設,但截至2019年上半年,一鳴股份的門店還主要集中在浙江省内。資料顯示,截至2019年上半年,一鳴股份超過80%的門店分佈在浙江地區,這些門店為一鳴股份提供了87.79%的營收。自2016年至2019年上半年,浙江地區對一鳴股份的營收貢獻僅下降了不足5個百分點。一鳴股份往浙江省外擴張的戰略未能取得明顯效果。

此外,受新開門店的影響,一鳴股份的淨利潤率也有所波動,自2016年至2019年上半年,一鳴股份的淨利潤率分别為11.90%、7.90%、8.97%以及9.19%。數據顯示,2018年以及2019年上半年,在一鳴股份減少新開門店數後,其淨利潤率有所上漲。針對一鳴股份的淨利潤率情況,《投資壹線》也咨詢了一鳴股份的董秘辦,不過對方未予回復。

疫情下現金流承壓

2019年末爆發的新冠肺炎疫情或將使一鳴股份的IPO之路產生變數。由於一鳴股份絕大部分門店均在浙江地區,而在浙江省外僅有207家門店,佔比僅為13%。同時,受產品保質期限製,一鳴股份的廠房與委託加工方均在一鳴股份的主要市場週邊。

此次新冠肺炎疫情,浙江省的感染人數超過了一千人,當地政府也採取了積極的應對措施,有效的控製了疫情。在限製人員流動控製疫情傳播的政策之下,一鳴股份這類高週轉的食品公司無疑會受到直接衝擊,甚至一些行業龍頭也不能例外。近期,西貝、老鄉雞以及海底撈等餐飲品牌均表示,此次新冠肺炎疫情將會對公司產生較大影響,公司現金流壓力較大。

事實上,一鳴股份也面臨同樣的問題。生產與銷售的暫停,勢必降低一鳴股份的週轉率,從而讓一鳴股份現金流承壓。資料顯示,自2016年至2018年末,一鳴股份的應收賬款週轉率均在50次/年左右,存貨週轉率也超過22次/年。為了維持公司的高週轉,一鳴股份的資產負債率也頗高,自2016年至2019年上半年,一鳴股份合併報表後的資產負債率均在50%以上。

就資產結構來看,一鳴股份的負債主要是應付款與預收款。截至2019年上半年,一鳴股份的應付款與預收款合計高達3.67億元,其中應付款1.68億元,預收款1.99億元,應付款與預收款在其總負債中的佔比高達60.93%。同期,一鳴股份的貨幣資金為3.86億元,若無新的資金流入,一鳴股份的貨幣資金無法覆蓋其5.43億元的流動負債。此外,招股書顯示,2018年一鳴股份非門店銷售人員的年平均薪酬為9.49萬元/年。截至2019年上半年,一鳴股份擁有1937名非銷售人員,平均每月約產生1527萬元的薪酬,同樣銷售人員平均每月約產生909萬元薪酬。

隨著疫情得到有效控製,浙江省除溫州外已逐步放開管控,人員流動與經濟生活也將慢慢恢復正常。不過,在抗擊疫情期間,像一鳴股份這樣的食品企業,短期内經營壓力放大已無可避免。據《投資壹線》了解到,在此次防疫期間,浙江多地的銷售非生活必需品的店鋪均被歇業,以減少交叉感染的風險。《投資壹線》也調研了上海地區的絕味食品(603517.SH)、來伊份(603777.SH)以及中飲巴比等門店,店内人員表示,此次歇業對客流造成了一定的影響,需要一段時間恢復。

高週轉、高資產負債率運營的一鳴股份,面對現金流和運營成本的壓力,2020年業績是否仍能保持增長存在變數,而這些是否會其IPO之路構成影響,則有待觀察。(投資壹線出品)■

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)