中興通訊(000063-CN;00763-HK)就是那家曾經被美國制裁過兩次的國際化大公司。

這家公司兩年前受美國制裁切斷芯片供給之後,經營活動一度陷入停滞,市值更是跌至淨資產附近,更有個别媒體報道,這家公司可能會破產。

但是,短短經過兩年時間,中興通訊經營活動不但恢復了,股價更是翻了三番,由2018年中旬低點的11.85元/股,上漲至近期高點的46.05元/股。那麽,公司股價大漲背後的邏輯是什麽呢?第一,肯定少不了業績出現恢復性增長;第二,這家公司是一家正宗的5G概念股,近兩年5G概念股更是炒的火熱。

46.05元/每股的價格,對應公司2019年淨利潤的市盈率高達36.84倍至45.14倍,這個市盈率可不低,當然了,如果中興通訊的商業模式好,產品競爭力強,每年淨利潤可以保持較快的增長,估值高點也還好,隨著利潤增長也可以慢慢消化高估值。

那麽,公司淨利潤可以持續保持較快的增長嗎?

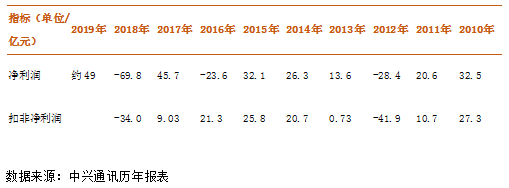

下圖是財華社整理的中興通訊過往十年經營業績,十年之間公司淨利潤增速非常慢,且有三個年份淨利潤出現巨虧,十年之間公司淨利潤總和不足百億,扣非淨利潤基本和淨利潤同步,也是賺兩年虧一年的節奏。

看完中興通訊過往十年的盈利數據之後,誰還有信心相信公司的淨利潤未來十年可以保持穩步上升呢?還會覺得36.84倍至45.14倍的市盈率合理嗎?

如果公司淨利潤保持2010年的32.5億元不增長,十年也可以賺325億元,可真實的數據是,這家公司十年的淨利潤不足100億元,對一家過往十年淨利潤不到100億元的公司,市值卻超過2000億合理嗎?

另外,從過往兩次中興通訊被美國罰款原因來看,都是由於核心技術掌握在美國人手中,兩次總罰款金額高達約150億元,且每次的罰款理由也基本一樣,說中興通訊違反了美國相關法律,之後就是切斷美國對中興通訊核心零部件(芯片)的供給,最後使公司不得不以巨額賠償達成和解。

這也是反映出,中興通訊這家公司的商業模式存在缺陷,核心的零部件公司不可控,也不能自產自足,導致的結果就是公司對核心零部件沒有定價權,且容易受到外部因素的衝擊,美國兩次切斷公司核心零部件,導致經營癱瘓就是最好的例子。

總體來看,中興通訊近兩年來股價大漲,一方面反映出,公司業績恢復增長之後,股價由極度低估,往合理區間波動了點;另一方面反映出,市場的情緒太容易受短期因素的影響,例如今年淨利潤大增,市場給的估值,就像是公司淨利潤高增長可以持續似的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)