觀點地産網 2月5日回售16億公司債後,緊接著2月18日金科又公告了23億元公司債券的票面利率。像近期大多數忙著發債的房企一樣,開年以來金科也在忙著周轉自己的債務。

據觀點地産新媒體了解,本期債券為金科核准發行的50億元公司債券的第一期,發行額度不超過23億元(含23億元),品種一票面利率為6%,品種二票面利率為6.5%,期限分別為3年和5年。

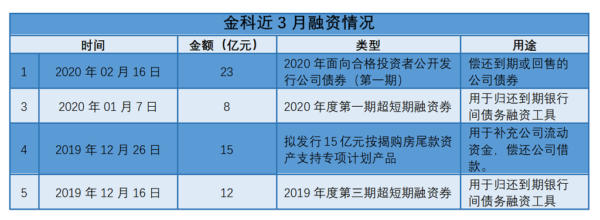

除了本期債券,事實上,1月以來金科進行了頻繁的融資動作。據觀點指數日前發布的《1月中國房地産企業内地融資報告及排行榜》顯示,1月A股和H股60家樣本企業中,金科融資總額排行第一為50.74億元(包含融資擔保)。且從融資用途看,金科將大量融資用償還債務。

數據來源:企業公告

融資還債背後是金科的較高杠杆率。觀點地産新媒體查閱金科2019年三季報顯示,金科總債務為1052.29億元,較年初增長24.07%,資産負債率為83.85%,淨負債率為157.89%,在行業中處于較高水平。

事實上,金科近年來的現金短債比呈現下降趨勢。數據顯示,2016至2018年末,金科的貨幣資金/短期債務分別為2.59倍、1.03倍和0.99倍。

截至2019年9月,金科貨幣資金309.64億元,短期債務343.99億元。貨幣資金未能完全覆蓋短期負債,面臨短期償債風險。其經營活動産生的現金流量淨額也由2018年底的13.29億元下降至-54.57億元。

但值得注意的是,數據顯示2019年金科融資總額排行前列達766.14億元。同時若按照2018年88%的高回款率,至去年前三季金科已實現銷售額1255億元,金科銷售回款可達1104.4億元。

為何有大量現金進賬的金科,現金流還處于承壓狀態?金科的錢都用到哪里去了?

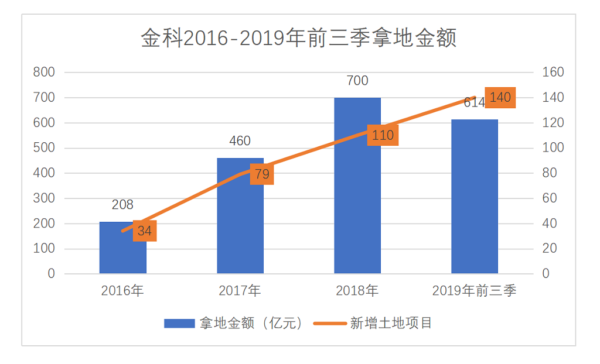

從金科報表中可以窺見,金科將大量資金用于拿地。2019年三季報顯示,前三季金科新增土地項目140個,計容建築面積約2,446萬平方米,合同投資金額614億元,拿地數量已經超過2018年。

事實上,大舉拿地是金科近年來的常態。數據顯示,2016-2018年金科拿地金額由208億飙升至700億,拿地數量也由34宗升至110宗,計容建面由1846萬平米升至2556萬平米。

數據來源:企業公告

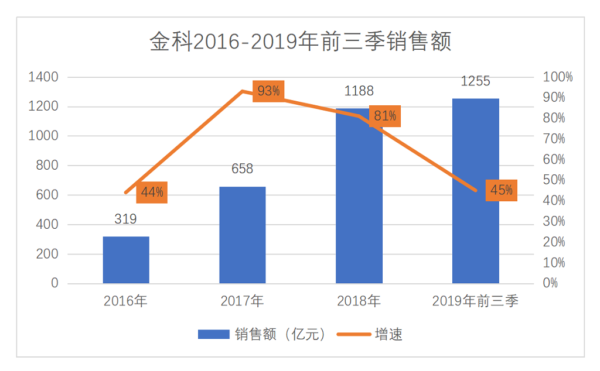

大量拿地的同時,金科的銷售規模也實現了跨越式增長。2016年金科還只是個偏安一隅的重慶地方房企,銷售規模僅有319億元,但至2018年末金科首次踏上了千億陣營。

至2019年,金科提出了1500億元的年度銷售目標。雖然目前金科尚未公布2019年全年銷售數據,不過最新三季報顯示金科已實現1188億元銷售額,市場預測其大概率能完成銷售目標。

接下來的2020年,金科預計實現2000億元銷售目標。

數據來源:企業公告

回到財務層面,1月以來,受新冠肺炎疫情影響,房企銷售受到沖擊,銷售回款也受到影響,對房企現金流發起了不少挑戰。金科選擇在此時發債,或許與其此前緊張的現金流密切相關。但疫情是否會對其2020年的銷售目標産生影響,目前尚未可知。

解局 | 從局外到局内,觀察和解讀行業、企業與市場的真實一面。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)