2020年2月10日,中國口腔醫療向港交所遞表招股書尋求上市。

中國口腔醫療是溫州最大的民營牙科服務商,主要向個人提供綜合牙科服務,公司的業務包括口腔綜合治療、口腔修復科、種植業科及牙齒正畸科四個科室,牙科服務分别在溫州民營及整體牙科服務市場份額佔約24.1%及11.9%。

中國口腔醫療的醫院都位於溫州市區,分别是溫州醫院、麗城醫院、瑞安分院及蒼南醫院,於往績記錄期内,公司共送到21宗患者投訴,佔同期内牙科醫療總數比例不足0.1%,得益於中國口腔醫療的牙科醫療效果及口碑越來越好,公司在溫州的影響力不斷增強,近年來的業績也有明顯的提升。

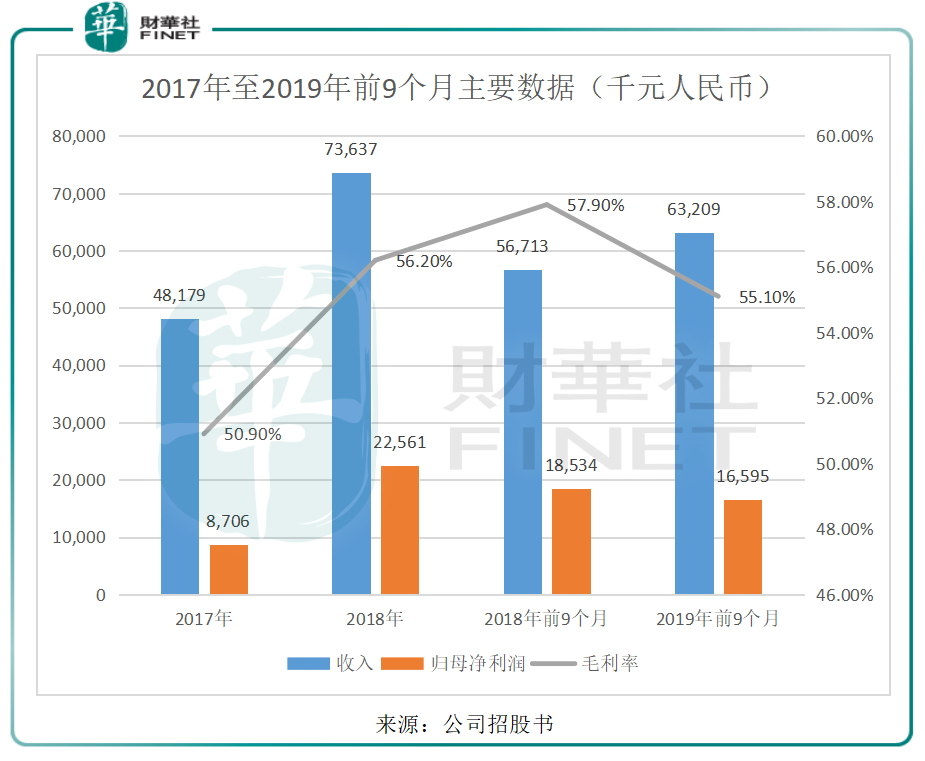

公司的收益由2017年的48.18百萬元(人民幣,下同)增長52.84%至2018年的73.64百萬元,歸母淨利潤由2017年的8.71百萬元增長159.01%至2018年的22.56百萬元,值得注意的是,公司在2019年前9個月卻增收不增利,主要是由於在2018年4月投產的瑞安分院所產生的收益未能覆蓋其營運初期時的固定成本,董事長也表示一家新的牙科醫院大約需要四年才能達到收支平均,使得公司在2019年前9個月的歸母淨利潤有所下滑,但隨著新投產的瑞安分院走上正軌,盈利能力將會加強。

中國口腔醫療的醫院都位於溫州,牙科的需求不僅跟口腔問題有關,跟當地的經濟也有密切的聯繫,溫州的人均名義GDP由2014年的53100元增長至2018年的73000元,年復合增長率為8.3%,略高於同期全國的人均名義GDP增長率8.28%,並且2018年全國的人均名義GDP為64600元低於溫州。隨著溫州人均收入的增長,消費升級,牙科需求增長。

對比發達國家,2018年,中國牙科服務滲透率僅17.9%,遠低於美國68.8%及中國台灣的47.5%。不僅如此,公司旗下醫院的兒童科為公司主要人群,年紀不足14歲以下,我國二胎政策的放開,對於新生人口有促進作用,這將加大牙科未來的需求。

近段時間以來,疫情肆虐中國,浙江省是新型冠狀病毒感染確診人數最多的第三大省,溫州又是浙江省感染人數最多的城市,接近全省一半,截至2020年2月12日,溫州市新型冠狀病毒感染確診人數481人,可見,溫州受疫情的影響較大。而新型冠狀病毒容易通過唾沫傳播,牙科問診避免不了唾沫的傳播,疫情期間,牙齒問診人數自然大受影響,但長期來看,牙齒是消費升級的受益者,疫情無礙其長期發展。

值得注意的是,截至2019年9月30日,公司期末現金及現金等價物僅6.22百萬元,公司的負債卻高達88.14百萬元,較2018年12月31日的51.02百萬元增長近72.76%,可見,公司的負債較高,面對疫情的衝擊將使得公司的現金較為緊張。

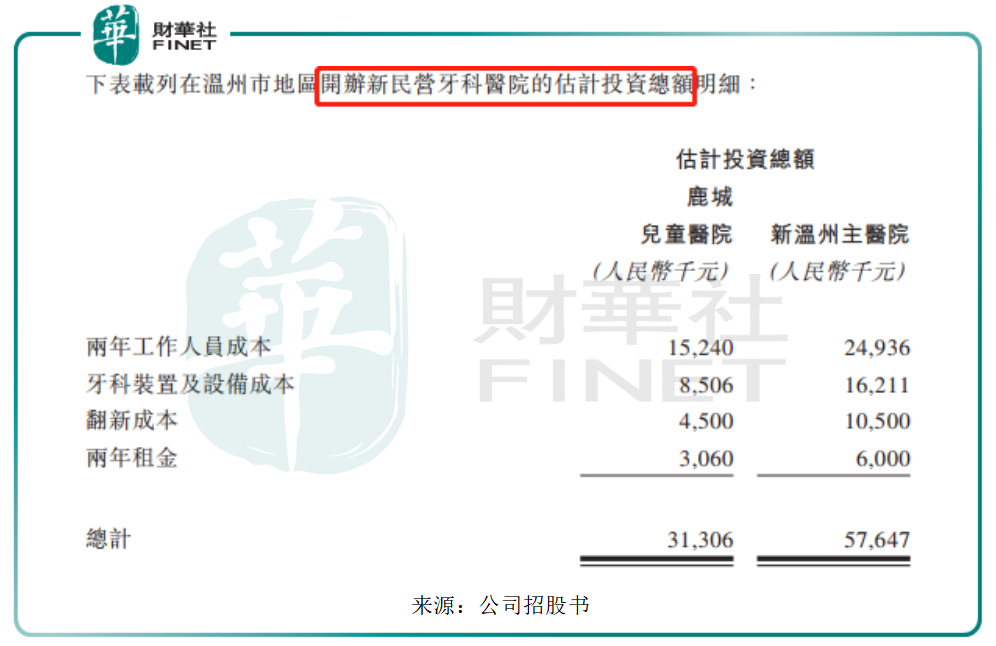

公司的業績要增長,必須通過成立新的醫院來擴展業務,據招股書表示,在溫州麗城開設一家兒童醫院的一年的投資總額估計約15.65百萬元,成立一家新溫州主醫院的一年的投資總額估計約28.82百萬元,公司賬上的6.22百萬元現金用來開設新的醫院,簡直是杯水車薪。

不僅如此,董事長表示一家新的牙科醫院大約需要四年才能達到收支平均,七年才能收回初始投資,可見,若成立新民營牙科醫院,公司目前的現金流遠遠不足以支撐。

行業是好行業,中國口腔醫療的業務近年來的業務發展也較為成功,值得注意的是,公司想要繼續擴展業務,開設新醫院,必須先把融資給解決了,保障充足現金流來開設新的醫院。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)