平安好醫生「神操作」:一邊送口罩,一邊給第三方信貸機構導流

日期:2020年2月12日 下午2:54作者:新流財經

新型肺炎疫情這樣關鍵的節點,口罩成了最熱門的人手必備品。

因為免費送口罩,

中國平安旗下的「平安好醫生」成功登上熱搜。

1月22日,平安好醫生宣布,用戶可登陸平安好醫生APP免費領取口罩。同時,在武漢、北京、廣州、上海、深圳、杭州、成都等全國11個重點城市,平安好醫生還會通過當地合作藥店免費為市民發放口罩,首批發放的口罩超過1000萬只。

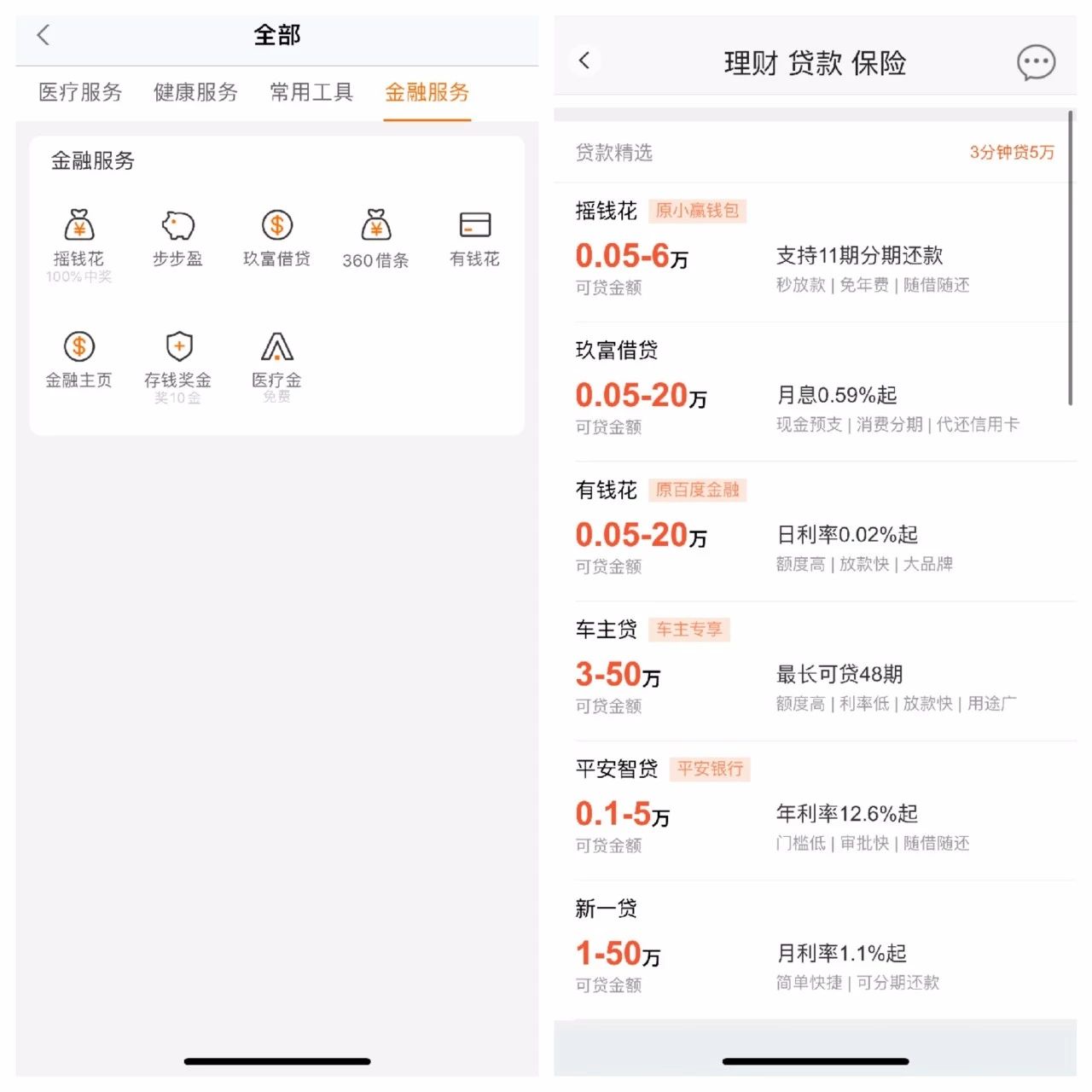

新流財經雖然未能在其指定的線下藥店領到口罩,卻意外發現平安好醫生同時在為用戶提供借貸服務。

有趣的是,這些借貸服務,並不全來自中國平安,亦有360借條、百度

有錢花、

小贏科技的搖錢花以及

玖富借貸等産品。

(截圖來自平安好醫生APP)

中國平安旗下的借貸産品本身已經非常豐富,光是

平安普惠、

平安銀行旗下的産品,兩只手都不夠數。

如今平安好醫生卻開啓為第三方機構産品導流,俨然已經變成一款不折不扣的貸款超市。

新流財經下載平安旗下的平安好生活、平安好車主、平安

金管家、平安普惠等多款APP體驗發現,這些APP均只給平安自己的産品導流。

為什麽平安好醫生會給其他機構借貸産品導流?這背後是在謀求多元化的盈利模式,還是「眼紅」兄弟品牌平安普惠、平安銀行因消費金融服務帶來的成績,因此先從導流開始試水這類服務?

持續虧損,付費轉化率僅4%

平安好醫生,原名平安健康管家,成立于2014年8月,是中國平安旗下的互聯網醫療健康生態平台,主打在線醫療問診,變現模式主要包括:内容消費、醫療服務收費、醫藥電商等。

2018年,平安好醫生在港股上市。遺憾的是,這些年,平安好醫生一直未能實現盈利。

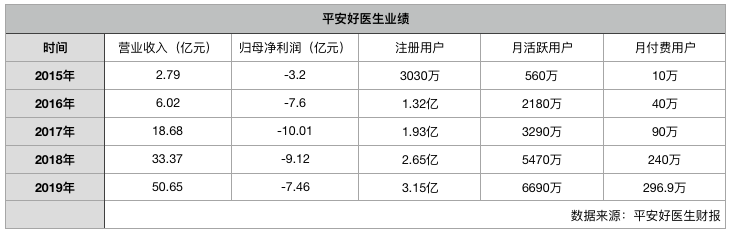

剛剛公布的平安好醫生2019年財報顯示其2019年營收50.65億元,虧損7.46億元。

來看看它最近幾年的具體業績情況——

從2015年到2019年,平安好醫生的注冊用戶、月活用戶數都呈大幅增長趨勢,截至2019年末,其注冊用戶已經達到3.15億,月活躍用戶6690萬。

用戶規模龐大,業績卻不容樂觀,雖然其2019年虧損有所收窄,但究竟何時能實現盈利,亦很難預測。

互聯網醫療在近幾年呈現大熱趨勢,但包括平安好醫生在内的多家主打此業務的公司均未實現可持續的盈利模式。

國盛證券分析認為,對于純線上的互聯網醫療企業來說,很難獲得高客單價和盈利,因為在醫療行業以往的盈利空間還是醫藥和診療上,診療費占比很少。核心業務需要跟醫院形成協作,導致賽道中多數公司的盈利模式尚在探索階段。

2019年平安好醫生月付費用戶296.9萬,盡管同比增長達到26%,但平均付費轉化率也僅有4%。

主營業務盈利難,自然需要不斷探索其他商業變現模式。

財報顯示,平安好醫生主要收入包括在線醫療、消費型醫療、健康商城(個人消費者、企業)、健康管理和互動。

簡單來說,前三項都是與醫療健康相關,第四項則可以理解為廣告服務。

平安好醫生的財報中是這樣解釋的——健康管理和互動業務,是憑借線上平台匯聚的醫療健康流量,為企業客戶提供廣告産品及服務,獲取收入。

與互聯網醫療平台,最相關的其他服務莫過于保險了。

盡管平安的保險業務已經足夠多樣化,但平安好醫生依舊引入了其他保險公司的保險産品。

在平安好醫生2019財報中也提到,除平安保險、平安銀行之外,平安好醫生還開拓了與

北大方正人壽、

珠江人壽、

中信銀行、

光大銀行、惠氏營養品、中國移動、中國聯通等保險公司及金融機構的合作。

平安好醫生表示,將通過多元化的會員産品,為保險公司及金融機構實現業務模式升級、保單用戶服務升級,共同解決保險及金融用戶在就醫方面的痛點和難點問題。

在平安好醫生2019年半年報中,「多元化」一詞提到7次,平安好醫生管理層展望「通過創新的會員服務産品,多元化的商業模式,精准直擊用戶需求和痛點。」在2019年年報中,平安好醫生管理層展望,圍繞醫療服務輸出,持續完善多元化生態圈,拓展服務半徑。並提到生態夥伴豐富的流量和客戶資源亦反哺了其互聯網平台。

講到這里,平安好醫生為其他第三方借貸産品導流也就不足為奇。

通過浏覽平安好醫生APP不難發現,為了流量變現,他們真的很拼——金融服務中,理財、保險、貸款齊上陣。在健康商城中,除了醫療健康相關的藥品、保健品,亦上線了手機數碼、運動居家、美妝護理母嬰等産品。

一位銀行人士分析,如果平安好醫生的主營業務有足夠的盈利能力,也就不需要上線這些「五花八門」的服務了。換言之,想實現盈利,平安好醫生不得不拓展更寬的服務。

毫無疑問,坐擁超3億的流量資源,現金貸又是當之無愧的流量變現王者。

眼紅兄弟信貸服務賺的多 or 不想太依賴集團

中國平安這個「龐然大物」,主要業務分為四個板塊:保險業務、銀行業務、資産管理業務和科技業務。

其中利潤第一大來源是保險業務(包括財險、健康險、養老險、人壽險等),資料顯示,2019年前三季度,平安保險業務淨利潤1091億元,占平安集團總利潤的77%。

銀行業務即平安銀行;資産管理業務主要包括

平安信托、平安證券、平安基金、平安資管等;而科技業務,主要包括

陸金所、

金融壹賬通、平安好醫生、平安醫保科技等一批金融科技公司。

在上述各項子業務中,與消費金融關系較大的主要有:陸金所、平安銀行以及金融壹賬通。

這三者中,陸金所和平安銀行盈利能力良好。2018年,陸金所實現70億元以上的利潤,貸款余額高達3750億元。平安銀行2018年、2019年歸屬于公司股東淨利潤分別達:248.18億元、281.95億元。

金融壹賬通與平安好醫生一樣,略顯尴尬,依舊虧損,2017年、2018年、2019年前三季度,金融壹賬通分別虧損6.07億元、11.9億元、10.49億元。

值得一提的是,虧損的兩兄弟——平安好醫生、金融壹賬通,都對平安集團極度依賴。

金融壹賬通招股書透露,2017年、2018年,以及2019年的前9個月,金融壹賬通為平安集團提供獲客、風險管理等服務而獲得收入分別為:2.36億元、5.28億元、6.77億元,分別占當期總收入的40.5%、37.3%和43.6%。

而平安好醫生,客戶極度依賴平安集團,其2019年財報顯示,其五大客戶分別是平安壽險、平安産險、平安銀行、

平安健康險、平安普惠,這五大客戶在2019年的貢獻的收入就占平安好醫生總收入的39.7%。

如何擺脫對集團的依賴,自力更生,實現盈利,是平安好醫生以及金融壹賬通都需要面臨的問題。

那麽,多元化的服務探索,類似幫助第三方信貸機構獲客,尋求新的盈利點,也是必然的趨勢。

不過,疫情當下,通過「贈送口罩」廣泛吸引用戶,再向客戶導流借貸産品的「神操作」,是否值得其他消費金融公司借鑒,就另當別論了。

有趣的是,平安好醫生董事長兼CEO王濤在業績發布會上透露,疫情期間平安好醫生累計訪問人次達11.1億次,App新注冊用戶量增長10倍,App新增用戶日均問診量是平時的9倍。

如此流量大王,屬實令獲客難的消費金融公司羨慕了。

版權聲明

本文僅代表作者觀點,不代表零壹財經立場。

本文系作者授權零壹財經發表,未經許可,不得轉載。