截至2020年2月10日,华熙生物(688363-CN)的pe-ttm为76.79,昊海生物(688366-CN)的pe-ttm为46.48,为何市场估价会差距如此之大,从几个方面可以解释。

其一,截至2018财年度,华熙生物的期末现金及现金等价物余额为8.4亿元,同时这一次华熙生物所预计募集的资金为315437.83万元,远远高于昊海生物预计募集金额的148413万元。

其二,华熙生物2019年3季度净利润同比增长30.57%,昊海生科2019年3季度净利润却同比下滑10.04%。

其三,华熙生物目前最主要的收入来源为透明质酸原料产品,2018年华熙生物总计生产透明质酸原料产品近180吨,是世界上最大的透明质酸生产及销售企业。根据frost&sullivan的数据,2018年全球透明质酸原料销量达500吨,按照透明质酸三种级别(药用、食用、化妆用)测算,全球食品级、化妆品级和医药级透明质酸原料的销量分别达到 230 吨、250 吨和 20 吨,华熙生物食品级、化妆品级和医药级透明质酸原料的销量分别为 58.68 吨、108.72 吨和 7.72 吨,市场的占有率分别达到了 25.51%、43.49%和 38.59%。

同时,华熙生物作为透明质酸行业领军企业,主导/参与了4项国家行业标准,涉及医用透明质酸钠凝胶行业标准、组织工程医疗器械产品-透明质酸钠行业标准、整形手术用交联透明质酸钠凝胶行业标准、化妆品用透明质酸钠行业标准,并参与修订欧洲药典及中国药典透明质酸标准,提交美国药典透明质酸专论。从对行业的影响力来看,昊海生科远不及华熙生物。

总体而言,以上是华熙能够取得更高市场估价的原因,同时,从投资价值角度来看,华熙将受益于核心业务的内生性增长。

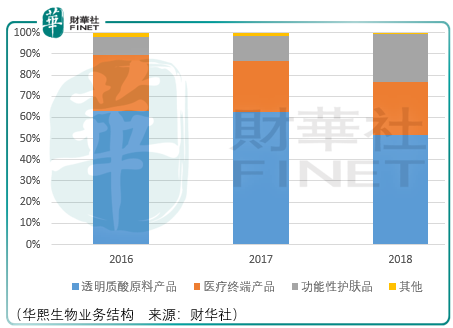

除了透明质酸原料产品的销售以外,华熙生物还涉及医疗终端和功能性护肤产品。医疗终端的产品有骨科注射液、眼科粘弹剂和软组织填充剂,这一块的产品与昊海生科是竞争关系,从2018年度几项产品的平均售价来看,昊海生科产品的价格高于华熙生物同类产品,这意味着在该领域昊海生科产品的定位或者说销售渠道与华熙生物是存在差异的。

功能性护肤产品方面,华熙生物使用的是吹灌封一体化技术来生产无菌、无防腐剂的小包装“透明质酸次抛原液”系列产品(0.5-10ml/支),该产品目前拥有“ 润 百 颜 ( BIOHYALUX )”、“ BIO-MESO ”、“ 丝 丽(CYTOCARE)”、“米蓓尔(MEDREPAIR)”、“润月雅(PLUMOON)”、“夸迪(QUADHA)”、“德玛润”等多个品牌系列,产品种类包括次抛原液、各类膏霜水乳、面膜、手膜、喷雾等。

显然这一块业务的想象力是足够强大的,因为它直接对接的是消费者,而昊海生科并没有对标业务,对此,在透明质酸原料产品价值稳固的基础上,投资者应当尤其关注华熙生物功能性护肤品业务的进展。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk)

現代電視 (http://www.fintv.com)