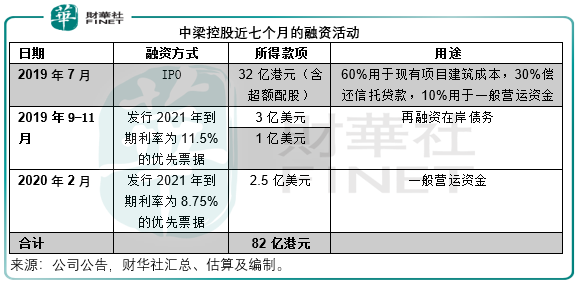

國内大型綜合房地產開發商中梁控股(02772-HK),自去年7月上市以來就未停止過融資步伐。

2020年2月10日,該公司宣佈發行2.5億美元於2021年到期的8.75%優先票據,所得款項淨額將用作一般營運資金,但表示可能會因應市況調整重新分配用途。公告發佈後,中梁控股今早高開,到5.87港元(漲1.91%)後回調。

這已經是中梁控股上市七個月以來的第二次融資。

2019年7月16日,中梁控股以每股5.55港元的價格在港交所(00388-HK)主板掛牌,通過首次公開招股籌資32億港元(含超額配股),其中60%的收益用於項目建築成本,30%的收益用於償還信託貸款,10%的收益用於一般營運資金。

上市兩個月後,中梁控股於9月份先發行3億美元於2021年到期的11.5%優先票據,後再發行1億美元的額外票據,同為11.5%票息,與之前發行的3億美元優先票據合併及構成單一系列,均用於為在岸債務再融資。

在該公司上市之後公佈的第一份中期業績中,該公司聲稱持有銀行結餘及現金247.21億元(單位人民幣,下同),但查閱其資產負債表可知,有129.6億元為受限制現金,16.96億元為已抵押存款,真正能用的現金及現金等價物只有100.64億元。而一年内要支付的計息銀行及其他借款達到144.67億元。

從其手頭的現金來看,並不足以應付一年内要支付的計息借款。此外還有143.36億元的長期計息貸款。

2019年上半年,中梁控股的經營活動所用現金流高達97.61億元,同比大增7.31倍,由此可見,這家房地產開發公司的資金流壓力不小。

值得注意的是,中期業績的會計截至日期是6月30日,換言之,7月份籌資所得未計入其財務報表中。

如果按照其中報所列32億港元的IPO融資額計算,約有9.6億港元的資金或可用於償債,這應可局部緩解燃眉之急。

但是,中梁控股的開支應該也不小,截至2019年6月30日,該公司有214個在建項目及在建物業,總金額為1185億元,較2018年末增加19.1%。從其龐大的在建物業規模來看,資本開支不低。

除了現有開發項目的開發成本、營運成本和銷售開支之外,中梁控股的拿地步伐從未停止。根據中指研究院的數據,中梁控股集團2019年的拿地金額為472億元,低於2018年的524億元。同樣根據中指研究院的數據,中梁控股集團2019年上半年的拿地金額為202億元,換言之下半年的拿地金額或高於上半年。所以從整體來看,現金流出的壓力不小。

2019年,中梁控股的合約銷售額達到1525億元,高於1300億元的銷售目標。2020年第一個月,該公司的合約銷售額為74億元,較上月下滑66.36%。二月份面對疫情,恐怕銷售表現也未如理想。考慮到近期多國央行釋放資金流動性,市場利率有所下降。也許,向機構發售優先票據對其後續快捷融資更為有利。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)