疫情下,乘風炒起的醫藥營銷推廣公司康哲藥業(00867-HK)在今年一月中時有過一波不錯的行情,這也給沽空機構帶來可乘之機。

這不,以狙擊新秀麗(01910-HK)和安踏(02020-HK)成名的殺人鲸資本(Blue Orca Capital),於2020年2月6日(星期四)發出第一份題為《天上不會掉餡餅》的沽空報告,認為康哲藥業的每股估值只有3.95港元,較報告發佈前的收市價10.40港元折讓62.02%。

1.工商檔案數據與其A股上市公司披露文件顯示,其兩家中國子公司的利潤嚴重低於向投資者所披露的水平,認為康哲藥業的實際淨利潤低於向香港投資者披露水平的49%,而且境外收入或定價轉移都無法解釋利潤差異。

2.康哲藥業聲稱在馬來西亞獲得巨額稅收優惠,所以披露的實際稅率偏低。殺人鲸認為馬來西亞的稅收優惠是假象,引用的理由是馬來西亞整個國家運往中國的藥品數量都不足以達到如此巨額的稅收優惠,而且康哲藥業提供的海關運輸紀錄顯示,藥品未途徑馬來西亞,均從歐洲供應商處直接運到中國。

3.康哲藥業聲稱通過主席私人持有的康哲研究進行藥物酪絲亮肽(CMS024)的研究,但殺人鲸查閱工商檔案文件,發現康哲研究未進行研發活動,而是秘密將成本轉嫁給上市公司。

4.殺人鲸指至少發現七宗與康哲藥業主席私人持有公司A&B Holdings有關的交易或投資存在問題,認為主席利用上市公司資源支持其個人投資,並聲稱許多案例顯示藥品研發失敗,上市公司的投資血本無歸。

殺人鲸沽空報告一出,康哲藥業股價一度暴跌7%以上,成交逾兩百萬股,相當於已發行股份數的8%以上,但隨後立即收復部分失地並緊急停牌。

2020年2月7日(星期五)晚,康哲藥業發澄清公告並申請2月10日早上復牌。

康哲藥業回應殺人鲸指控:

1.該公司分為國際業務和國内業務,國際業務有馬來西亞公司、天佑貿易有限公司等,國内業務包括深圳康哲、天津康哲等,殺人鲸報告僅統計了國内業務涉及的兩個主要子公司,並未統計其國際業務,妄下判斷而得出錯誤結論。並指若利潤虛增49%,其無法做到每年派息四成。

2.馬來西亞公司的國際業務真實存在,但基於營運效率和節約成本考慮,進口產品實物未經馬來西亞,而是由海外生產廠家直接發貨到香港或大陸。2018年馬來西亞公司有接近30億元人民幣的無形資產指出,但因這些無形資產絕大部分授權給其國内公司在大陸使用,因此相關收入來源於大陸,其年報披露符合會計原則。

3.康哲藥業指在上市前已將分拆研發業務到康哲研究,分拆時CMS024相關權利屬上市公司,後續研究費用由康哲研究承擔。殺人鲸所指的酪絲缬肽項目並非CMS024項目,且研究已終止。

4.康哲藥業主席通過私有公司A&B進行早期投資以獲得產品權利,並希望在產品開發取得實質性進展時將產品權利轉讓給上市公司,如研究失敗,所有損失均由A&B承擔。轉讓給上市公司的三個項目已成功一個,說明主席的早期投資並非無意義。

殺人鲸明顯有備而來,在2月10日早上康哲藥業還未復牌之前,即發佈第二份報告,指康哲藥業的澄清完全回避指控,在沒有任何證據證明有實際業務的情況下竟能為上市公司貢獻六成利潤,而且馬來西亞的稅務漏洞也值得稽考。

另外殺人鲸還指自2010年起,康哲藥業和主席通過增發和配售合共融資47以港元,同一時期派息42億港元,其中23億歸主席所有,即康哲藥業所指的四成派息未必與利潤關聯,而是通過再融資籌得。

殺人鲸指,主席的私人公司使用上市公司的辦公室和資源,並非其所指那麽無私。

2月10日午後開盤前,康哲藥業第二次回應殺人鲸的第二份報告,指與第一份報告陳述類似,強烈否認一切指控。午後開市,該股漲2.16%,截至發稿報10.42港元。

相信投資者從上述的對戰中已有自己的判斷。

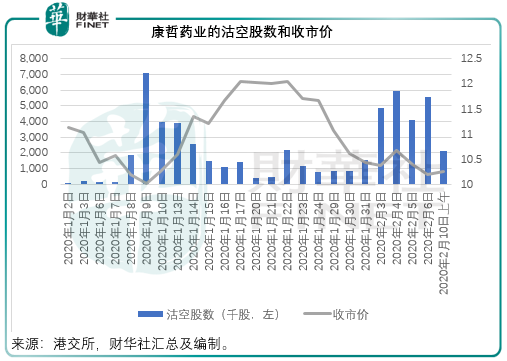

沽空機構發佈沽空報告,自然關乎利益,從下圖的沽空股數及收市價來看,康哲藥業的股價似乎主要受到沽空活動的拖累。根據港交所(00388-HK)的權益披露資料,主席林剛持有康哲藥業的44.46%權益,投資機構Mondrian Investment和Citigroup Inc.分别持5.15%及5.10%權益。

先不論誰是誰非,以持股份額來看,大股東有能力也有動機在股價下挫時逼空,這從第一份沽空報告發出後,康哲藥業股價能在斷口下挫後立即反彈可見一斑。見上圖,最近幾天的沽空股數都頗高,一旦這些交易平倉,可能會倒逼空頭。投資者需小心謹慎。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)