文/樂居財經研究院 魏薇

1月24日,除夕夜,宋都服務向港交所遞交了招股書,每股股份為0.00001美元,信達國際為獨家保薦人。作為宋都股份旗下的物業公司,創始人俞建午正在開辟他的第二條資本道路。

經營現狀:營收增加,盈利下滑

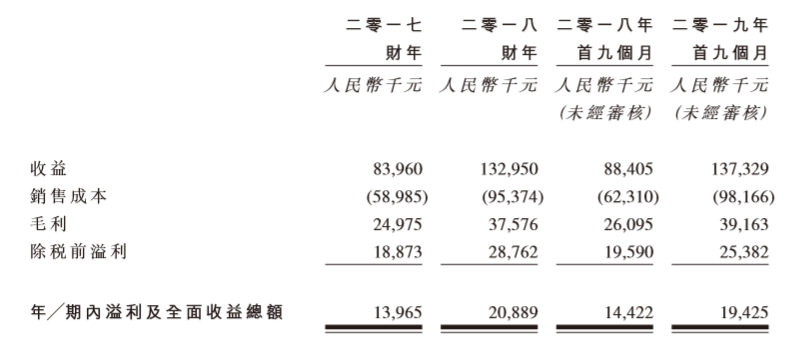

2017年、2018年及2019年前9個月,宋都服務的營業收入分别為0.84億元、 1.33 億元和1.37億元,對應的毛利分别為0.25億元、0.38億元、0.39億元,對應的毛利率分别為29.7%、28.3%、28.5%。對應的淨利潤分别為1396.5萬元、2088.9萬元和1942.5萬元,淨利潤率對應為16.6%、15.7%14.1%。

2018財年的營業收入較上一年增長達58.3%,2019年前9個月與同期相比的增速為55.3%。同時,毛利潤的增速分别為50.5%、50.1%,營業收入增速一直高於利潤增速。從其利潤率的變化來看,總體呈下降趨勢,宋都服務的盈利能力稍有減弱。

其銷售成本自2017年以來出現大幅上漲,在2017年為0.59億元,2018年上升至0.95億元,在2019年前九個月就已達到0.98億元,同比增長57.5%。可見,過快增長的成本拖累了整體盈利表現。

財務現狀:現金流充足,無有息負債

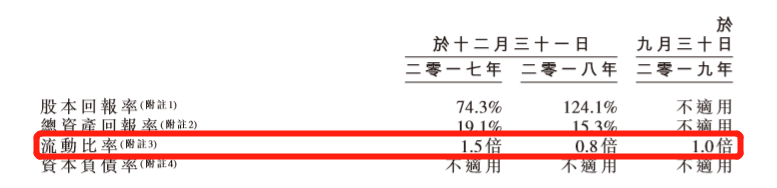

從2017年至今的流動比率項來看,處在下降之中,從2017年末的1.5倍降至2019年9月末的1倍,資產變現能力減弱,短期償債能力下降。在2019年11月30日,稍有好轉,提升至1.37倍。同時,公司持有現金及現金等價物為人民幣1.15億元,佔流動資產總額的65.3%,且併無任何有息負債,目前來看,宋都的流動資金充裕,財務風險較低。

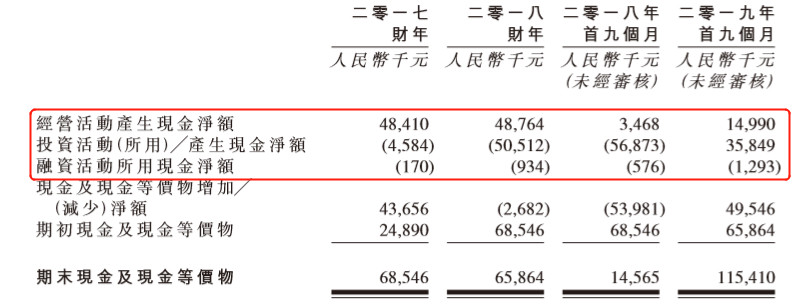

從其現金流量表來看,投資活動所用現金淨額在2019年9月末首次回正。經營現金流持續為正,2017年和2018年,投資現金流和融資現金流則持續為負。現金流的情況也反映出宋都正處於發展期,自由資金較為充足,進行的投資暫未獲得較大的收益,併且未進行大量的融資活動。

值得註意的是,在2018年9月末,其現金及現金等價物僅為0.14億元,2019年同比增加了69.24%。招股書披露,關聯方及一名第三方將1.6億元的借款歸還導致此項增加,其經營活動產生的現金淨額在2019年9月末尚不足0.15億元。而這筆“巨額”資金的及時歸還,可以說是極大豐富了賬面現金流。

業務現狀:

規模極小,自身“造血”能力不足

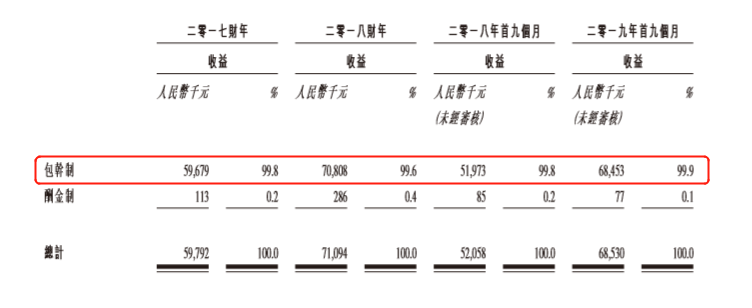

與其他眾多赴港上市的微型物業公司類似,宋都物業對母公司的依賴也較為嚴重。2017年、2018年及2019年前9個月,宋都股份提供物業管理服務的收益分别約佔宋都服務總收益的99.8%、99.6%及99.9%。而宋都股份自1984年成立以來,發展緩慢,2018年的銷售額才首次破百億元。若繼續對母公司高度依賴,宋都服務未來的業績增速或不保。

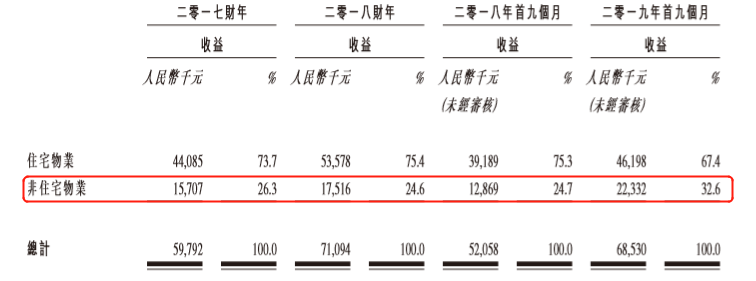

宋都服務主要服務於長三角地區,到目前為止僅有27個項目,包括13項住宅物業和14項非住宅物業,在管總建築面積約為400萬平方米。業務範圍主要包括物業管理服務、非業主增值服務、社區增值服務,增值服務的利潤率遠高於基礎物業服務,也是宋都服務的主要利潤來源。下一步,宋都將增加在長三角地區的佈局,併且擴大長租公寓業務。另外,招股書數據顯示,非住宅物業的收益佔比在持續上升。

(來源:樂居財經研究院)

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)