空蕩蕩的大街和超市,與擁擠的雲端辦公空間、段子滿天飛的社交媒體、上新比平日更快的内容媒體形成鮮明對比。

「宅」的社會號召對哪個行業最有利?騰訊(00700-HK)成了無冕之王。

宅在家中即可呼朋喚友,微信11.51億的月活賬戶可不是蓋的,不想聊天可以發朋友圈傷春悲秋。想玩激烈點?打遊戲啊,去發現無限可能。太傷腦?那就看視頻,海量高清視頻讓你不負好時光。文藝青年可以在微信讀書飽覽群書,騰訊音樂和全民K歌滿足你的各種娛樂需求。還有美團(03690-HK)的外賣兵團隨時候命和微信支付應付不時之需。總之宅在家,你的娛樂需求、辦公需求、社交需求、生活需求、理財需求……都可以得到滿足。

在疫情的「宅家」號令下,騰訊包羅萬有的服務照顧到了個人用戶的方方面面,與此同時,最近騰訊從To C到To B的業務轉型也在這次的宅家大行動中初見成效,企業微信、專注於團隊辦公協作的跨平台溝通工具TIM、騰訊雲……在助力遠程辦公方面發揮了超乎尋常的作用。

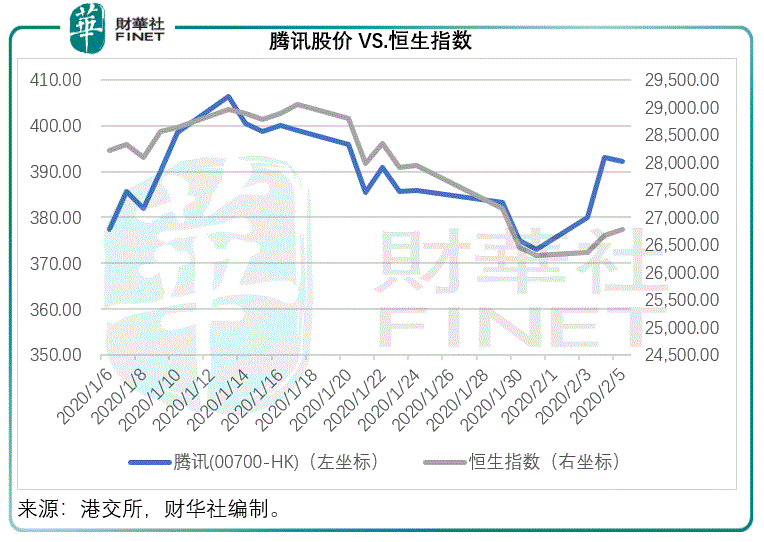

估計這是大市表現不佳,騰訊卻逆市向上的主要原因,作為重要的成分股,騰訊穩健的股價為恒生指數提供了不少支持,農歷新年後恒生指數持續跑赢滬指和深指。

見下圖,在農歷新年之後,騰訊的股價明顯跑赢恒生指數,可見市場對騰訊的「宅家」概念相當買賬。

說到這里,阿里巴巴(09988-HK)要不服了。阿里巴巴集團在各個方面都不輸騰訊:娛樂方面,視頻有優酷門戶網站,截至2019年9月底止財季日均付費用戶數量同比增長47%。内容製作方面有阿里影業,内容平台還有蝦米音樂和書旗小說。辦公方面,阿里巴巴的釘釘是國内線上辦公的鼻祖,阿里雲更是國内首屈一指的雲端技術,掌控了大部分市場份額。

與騰訊依靠網遊支撐不同,站在阿里巴巴背後的是龐大的剁手族。在疫情期間,每天刷淘寶和天貓商家的特定產品供應已經成了大家的常規操作。建基於數據和技術的新零售平台盒馬,堅守戰疫獲得好評,最近接納受新冠病毒肺炎影響不得不暫停營業的餐飲業員工更赢得好感。

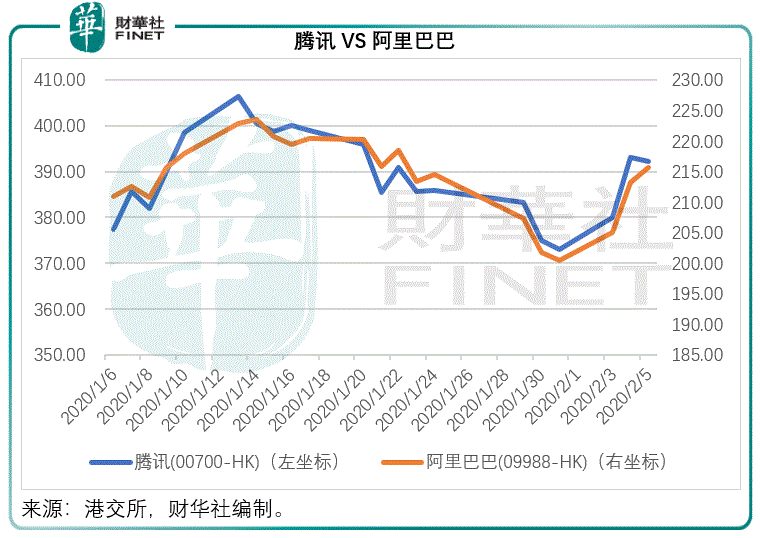

所以阿里巴巴在疫情期間所發揮的重要作用可以與騰訊分庭抗禮。也因此,不久之前才在港交所上市的阿里巴巴股價也跑赢恒指,與騰訊走勢一致,見下圖。

農歷新年後至2020年2月5日,騰訊的股價累計上漲了1.66%,阿里巴巴累計上漲了0.47%,相比之下,恒生指數同期累計下跌了4.16%。財華社整理出兩家公司截至2019年9月末12個月的歸母淨利潤數據,以比較其市盈率估值,阿里巴巴的估值要比騰訊低。

見下表,去年9月收到螞蟻金服的33%權益後,阿里巴巴錄得一筆692億元人民幣的一次性收益,所以截至2019年9月末止的三個月淨收益大幅增長2.88倍。如果按照其公佈的普通股股東應佔淨利潤計算,阿里巴巴的市盈率只有27.22倍。

考慮到螞蟻金服相關的收益為一次性,財華社採用阿里巴巴提供的非美國會計準則淨利潤(有關數據扣除了螞蟻金服相關一次性收益、投資減值、出售等等一次性款項)計算阿里巴巴的港股市盈率,約為36.6倍。

再用騰訊最近五年的歸母淨利潤年增幅與阿里巴巴最近五個完整財政年度的歸母淨利潤年增幅計得,騰訊的PEG高達1.65倍,而阿里巴巴的PEG或約為1.2倍,對比之下,阿里巴巴的估值更加吸引。

在這次的疫情中,業務覆蓋各個方面、服務全國用戶的騰訊和阿里巴巴都發揮了關鍵作用。這兩家互聯網企業各有千秋,勢力均等,誰都動不了誰的細分領域龍頭地位,而且增長都保持強勁。最近阿里巴巴在港交所(00388-HK)上市,在估值上與騰訊有了較勁的舞台。從當前的估值來看,阿里巴巴有看高一線的空間。

有競爭才有進步。騰訊是國内網遊市場的龍頭,但是終歸要受到政策的制約;社交媒體業務要面對字節跳動咄咄逼人的競爭;娛樂内容方面則有百度和阿里巴巴的虎視眈眈;金融服務方面,除了傳統的金融機構外,阿里巴巴的螞蟻金服更是不容忽視的對手。在投資方面,騰訊與阿里巴巴不同,後者主要採用控股模式,而騰訊則主要進行少數股權的財務投資,要形成具有戰略完整性的龐大生態圈有點難。

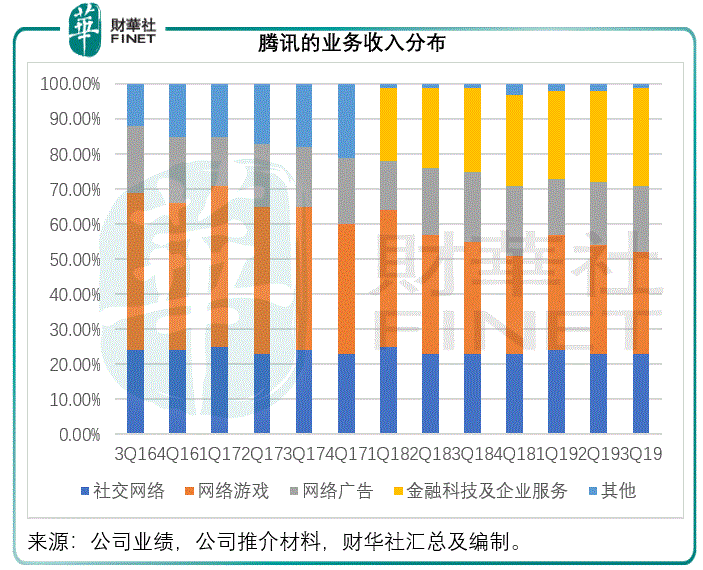

除了佔主導地位的網遊業務之外,騰訊的收入模式是依託龐大的社交平台通過廣告變現。但是在一日千變的互聯網世界,這種模式已經過時。騰訊開始從專注個人,轉向發展企業業務。

見下圖,騰訊的業務收入佔比中,網遊業務的貢獻比重逐步縮小,而利潤率較低的金融科技及企業服務貢獻在擴大。這意味著在業務結構的調整下,騰訊的利潤率將會受壓,至少在發展初期如此。

在這次疫情的宅家號召下,騰訊涵蓋個人需求到企業需求的服務範圍成就了它的「王者榮耀」,在大市回調之際股價仍獲得支持。然而,這樣的「榮耀」卻非騰訊一家,阿里巴巴同樣有内涵、有服務,而且港股估值低於騰訊。

在新的轉型下,網遊的利潤優勢恐難以再支撐,短期利潤率或將受壓,騰訊目前的高估值能否持續?怕是難了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)