近些年,隨著我國經濟進入轉型調結構階段,中小企業也需要適應新的市場環境變化。因大部分中小型企業在經營活動中普遍存在融資難的問題,而融資租賃在融資體係下具備手續簡便、抵押物條件要求低等優勢,成為中小型企業融資最佳的選擇。

隨著中小型企業融資需求不斷增加,作為融資供給端的融資租賃公司開始爆發式增長。我國融資租賃企業數量從2010年末182家增至2018年末的11777家,年復合增長率為68.41%。

值得一提的是,據國家統計局數據顯示,2010年末我國中小型企業的有31萬家,2018年末中小型企業為36.9萬家,2010年-2018年年復合增長率僅有2.20%。很顯然,需求端與供給端出現失衡,融資租賃公司存在無序發展情況。

在無序的市場環境,違規經營、偏離主業經營、某些平台的融資「白手套」、「假租賃」......行業亂象逐步凸顯。這些融資租賃亂象,對我國金融市場秩序和風險防控造成嚴重的負面影響。

因此,建立一套融資租賃行業自律管理、規範的統一管理機制迫在眉睫。

2020年1月8日,銀保監會發佈了《融資租賃公司監督管理暫行辦法(徵求意見稿)》(下稱「融資新規」),統一融資租賃業務經營和監管規則,以規範融資租賃公司經營行為,促進融資租賃行業平穩有序發展。這意味著2020年打響金融嚴監管第一槍的是融資租賃行業。

相較於此前監管新規,本次的融資新規中,監管局設置了多個降低融資租賃公司槓桿和風險的監督指標。

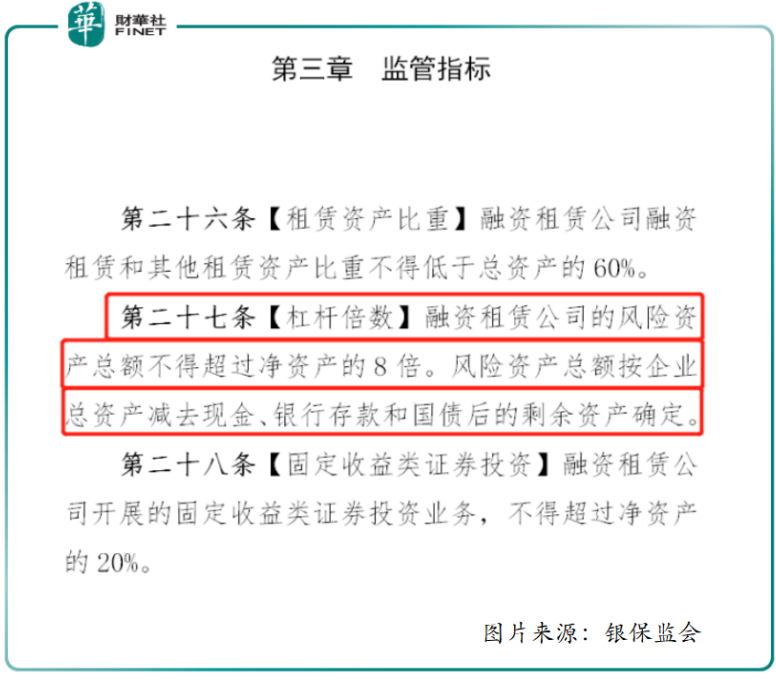

比如降槓桿方面,規定融資租賃公司的風險資產總額不得超過淨資產的8倍,其中風險資產總額按企業總資產減去現金、銀行存款和國債後的剩餘資產確定;

對單一承租人的全部融資租賃業務餘額不得超過淨資產的30%;

對單一集團的全部融資租賃業務餘額不得超過淨資產的50%;

對一個關聯方的全部融資租賃業務餘額不得超過淨資產的30%;

對全部關聯方的全部融資租賃業務餘額不得超過淨資產的 50%等。

由此不難發現,新規為融資租賃公司劃出了風險投資的紅線,建立了合規經營的行業標準,防止一旦出現違約等風險,對相關企業和領域產生不可控的局部性風險。

對於融資新規出台對行業帶來的影響,標普全球評級信用分析師成茜表示:「在我們看來,監管的強化將改善租賃行業的治理和風險管理水平,並將推動業内企業通過行業專業化和差異化打造自身競爭優勢、提高對租賃物(如設備、汽車等)的管理水平,而不再只是簡單地提供類信貸融資。」

據平安證券研究報告顯示,融資新規中的風險資產監管要求、集中度管理限制等將導致一批不達標的融資租賃公司面臨整改壓力。

從融資租賃行業背景、融資新規的監管指標、融資新規的業内人士解讀來看,2020年融資租賃行業正迎來統一監管的元年,行業未來將加速洗牌,不達監管標準、未能有效展開租賃業務、空殼公司、僵屍公司、經營不善的公司將被出清,行業將迎來新的變革。

面對行業監管持續收緊及金融去槓桿的深化,融資租賃行業渠道被進一步規範化,具備較強資信及資本實力的融資租賃公司融資渠道也受到不小的影響。對此,尋求較為優質的融資渠道就成為企業面度行業「寒冬」活下去的重要舉措。

對於資本較為雄厚的融資租賃公司來講,尋求上市融資是一個不二的選擇。由於融資租賃公司與傳統的金融租賃公司不同,其無法進入銀行間市場進行同業拆借,融資渠道本來就比較狹窄,與此同時融資還要承擔較高的融資成本。因此融資租賃公司走上資本化道路是最佳的選擇。

在A股遞表雖可長期享受較高估值的待遇,但因受行業監管不明朗及A股市場成功上市案例廖廖無幾等因素的影響,尋求A股上市可能只有「漫長的等待」或「失敗」。而港股市場卻不同,只要符合上市條件的融資租賃公司均可向港交所遞交上市申請,而且港交所的從遞表申請到成功上市的時間週期較短。這也是為何近期頻頻出現融資租賃公司赴港上市的主要原因之一。

截止目前為止,在香港上市的融資租賃(包括金融租賃)企業有17家,其中,在近兩年上市的就有7家。而未上市、已遞表或重復遞表的企業至少還有5家(此前從事汽車融資租賃企業喜相逢、直接融資租賃公司宏泰國際等)。

在融資租賃行業監管趨嚴的背景下,不排除未來仍有不少融資租賃公司選擇赴港上市融資纾困或者尋求更為穩健的發展。

融資新規的出台,標志著融資租賃無序增長的時代的結束。不符監管指標的融資租賃公司將被出清。

在行業融資渠道規範化下,生存下來的企業要麽上市融資纾困,強化資本實力;要麽轉型升級,深耕特定領域、特定區域提供更為專業化的融資租賃服務,尋求更為長效的發展。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)