不到一年已經連續兩次在港交所提交上市申請的澳達控股,是缺錢嗎?此次ipo能否成功上市?帶著疑問我們來看看這家公司是做什麽的,過往業績怎麽樣,公司又有哪些風險點呢?

根據奧達控股的招股說明書披露,公司成立於2006年,專注於提供電氣相關機電工程。公司機電工程的業務範圍主要包括澳門商業及住宅發展、酒店發展、娛樂場開發項目及酒店翻新項目中新建及現有樓宇的電氣係統的供應、安裝及保養,其所有收益均來自澳門。

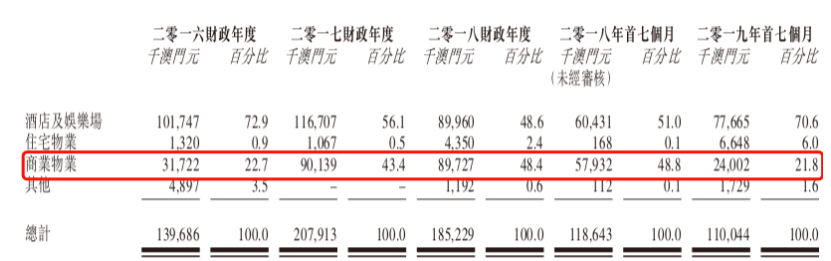

2016財年至2018財年分别實現收入為1.4億元(澳門元,下同),2.1億元、1.9億元,2018財年前7個月實現收入1.2億元,2019年前7個月實現收入1.1億元。

圖片來源:奧達控股招股說明書

這個收入數據不但不亮眼,反而非常糟糕。近幾年奧達控股的收入波動非常大,且近兩年出現了明顯的下降趨勢,這對一家公司來講衝擊是比較大,因為收入下降,一般意味公司產品存在問題,或者整個行業的大環境受到了衝擊。

我們來簡單看看奧達控股收入出現巨大波動的主要原因是什麽?

據奧達控股招股說明書披露,公司2016財年、2017財年、2018財年和2019年前7個月,前五大客戶分别佔公司總收益的95.4%、99.7%、94.4%和93.0%,其中,A客戶佔總收益分别為45.4%、70.8%、35.5%和34.8%,B客戶佔總收益分别為33.8%、18.6%、25.5%和35.5%。

奧達控股的大部分收益來源於前兩大客戶,這必然造成公司產品的議價能力會降低,帳上容易積壓應收款,導致現金流不好。因為這兩家客戶對公司來講太重要了,任何一家客戶減少對公司產品的採購,公司的業績將出現明顯的波動。

不知讀者有沒有注意到另外一組數據,2017財年奧達控股收入大幅增長,同時公司A客戶佔總收益由2016財年的45.4%,提升至70.8%,之後兩年又斷崖式下跌至35.5%和34.5%,同時2018財年和2019年前三季度公司營業收入出現了持續下滑。

意味著什麽?大客戶的對公司產品的需求減少了,而公司沒有辦法把這部分減少需求,轉嫁至其他客戶身上,導致的結構就是公司營業收入出現了減少。

如果說公司把大客戶減少的需求可以轉嫁至其他客戶身上,那麽,客戶過於集中的風險也會降低,但是,很明顯奧達控股沒辦法把大客戶減少的需求,轉嫁至其他客戶身上,這也讓筆者對這家公司未來業績持續增長的能力,持有疑問。

最後,我們再來簡單看看奧達控股的財務狀況,也就是公司的經營結果。

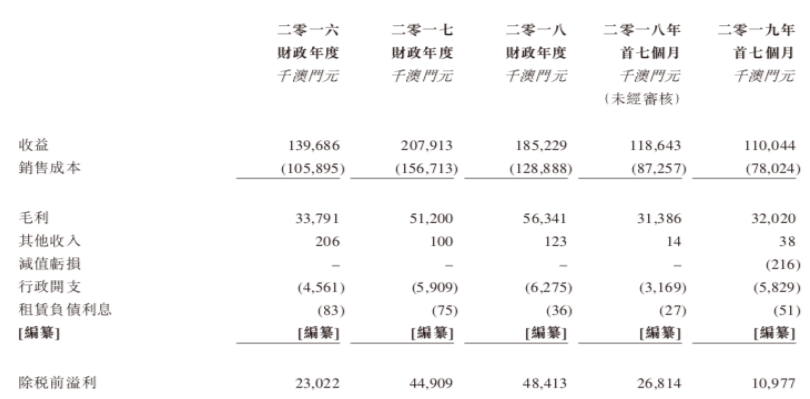

從下圖我們可以看出公司的毛利潤比較穩定,且一直在增長,這是好的迹象,另外,這家公司費用的開支主要是與員工相關的行政開支,幾乎再沒有什麽較大的費用開支,結果就是奧達控股的經營利潤率還是不錯的(一直維持在20%以上)。

圖片來源:奧達控股招股說明書

但不得不提的是,公司的應收賬款。其實,上面一段我們也已經提到了,大客戶集中的風險,會使公司議價能力降低,或者帳上容易積壓較多的應收款。

根據奧達控股近幾年披露的資產負責表顯示,2016財年公司應收款和合約資產總計0.65億元,2017財年為0.59億元、2018財年為0.93億元,2019年前7個月為1.12億元。

反映出奧達控股近幾年雖然賺到錢了,但大部分都沒有轉化為現金流,後期這塊的賬款每年也會計提一定比例壞賬,這主要也是因為公司大客戶過於集中所致。

總體來看,奧達控股的業績過分依賴於前五大客戶,且公司沒有辦法通過尋找足夠新客戶,降低對前五大客戶的依賴,使公司未來業績的增長存有非常大的不確定性。另外,大客戶過於集中,還會導致產品議價能力減弱,其經營的結果就是公司帳上應收款遞增、現金流較差。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)