磨劍依稀五十載,白發皓首燕歸來。

艱苦專研終不綴,碩果豐存桃李開。

這首小詩用來描述醫藥人在追求醫學成果道路上的孜孜不倦最為貼切。心無旁骛的堅守對學術研究固然重要,但對一家製藥公司來講,從一開始就具備前瞻性眼光就像是決定輸赢的地基——在腫瘤藥炙手可熱的今天,昨日的賽道選擇顯得十分關鍵。

恒瑞醫藥(600276-CN)、中國生物製藥(01177-HK)、石藥集團(01093-HK)、齊魯製藥是中國當下頂級的製藥「四公子」。在它們身上有許多共性,比如都脫胎於國企,研發、生產、資本基礎都較好,與此同時它們無一不是最早的那批從最初的主業轉到腫瘤創新藥的藥企。

以恒瑞醫藥為例,與30年前大大小小藥企(包括老牌國企華北製藥(600812-CN)、哈藥集團等等)一頭紮入抗生素的紅海不同,年輕的孫飄揚廠長拍板「做大廠不想做的,小廠做不了的」研發戰略。現在回頭來看,恒瑞醫藥的做法無疑非常具有前瞻性。當我國的疾病譜從傳染病過渡到慢性病和腫瘤的時候,一馬當先的恒瑞醫藥成了最大的赢家。

但今日我們想要復盤的主角並不是恒瑞醫藥。在國内一線梯隊里也有一家也又準又快的製藥公司,江湖人稱「肝藥巨頭」、「首仿之王」。10年前,它以仿製藥結合創新藥的方式啓動轉型的命運之盤,在如今醫藥行業非常重要的變革期,它用堅守寫下一段與時俱進的華章。它就是中國生物製藥。

翻閱中國生物製藥年報,會發現2016年成為了它發展線中一個轉折點。從那年起,伴隨著中國生物製藥進入仿製藥豐收期與創新藥高速發展期,股價得到大幅飙升,3年内市值增長超過4倍。但實際上我們所看到的是中國生物製藥仿創初步顯效的節點。

漫漫十年的轉型路,起家於肝病藥物、心血管藥物的中國生物製藥試水腫瘤藥要更早,是在2006年至2007年;這一階段中國生物製藥的主力藥品仍以肝病藥和心血管藥物為主,包括部分抗感染產品。而肝、心血管、抗感染、腫瘤等多領域全面開花是在2008年至2010年間,主打產品包括化療相關的賽維健、止若、王牌藥潤眾(即恩替卡韋)等等。

2011年之後,中國生物製藥開始大力進軍抗腫瘤領域。2018年5月11日,公司的第一個自主研發的創新藥安羅替尼獲批,當日中國生物製藥的市值超過了1600億港元;3日後,公司發佈2018年第一季度報告,靓麗的業績刺激市值再破1700億港元大關並創下股價新高,龍頭地位已經奠定。

但創新之路崎岖,即便是基礎夯實如恒瑞,也難免出現產品斷檔,業績平淡的情況。2018年6月以來,由於原始業務側重,仿製藥特别是肝藥品種受「4+7」試點集採降價影響,出現增速放緩或者下滑的情況。與此同時,中國生物製藥在研新藥進度受阻,在新獲批的產品基數仍小的情況下,市場一度質疑龍頭轉型的能力。

所幸的是,安羅替尼銷量屢超預期,加之後期多個臨床批件進展喜人,又與康方生物合作獲取PD-1品種,中國生物製藥在腫瘤領域最終實現多次彎道超車。國内藥企研發實力對比主要參照其1類新藥(化藥+生物藥)以及3.1類仿製藥品種數量,而中國生物製藥的3.1類化藥全國數量最多,1類新藥申報數量是28個,全國排名第二,僅次於恒瑞(藥智網)。這就是中國生物製藥的營收維持穩健增長,市值再度回歸千億規模的重要原因。

除了從羅列產品的所屬和腫瘤藥收入佔比的提升可以判斷中國生物製藥轉型的路徑外,2011年開始,公司的研發費用也出現大幅上漲的迹象,反證管線中腫瘤藥品種為何迅速擴充。

近幾年來,中國生物製藥在夯實抗腫瘤領域的護城河上花費的力度有增無減,特别是在2011年至2018年新出的晴唯可、首輔、格尼可、依尼舒等產品助力公司市值再衝歷史新高。從新藥受理情況來看,到2018年年末,中國臨床項目接近500個,較10年前翻了十倍,其中抗腫瘤品種佔比41%。安羅替尼作為中國生物製藥首個上市後銷量持續超預期的創新藥,顯而易見是充當了排頭兵的先鋒角色,為後續腫瘤藥上市後開拓渠道。

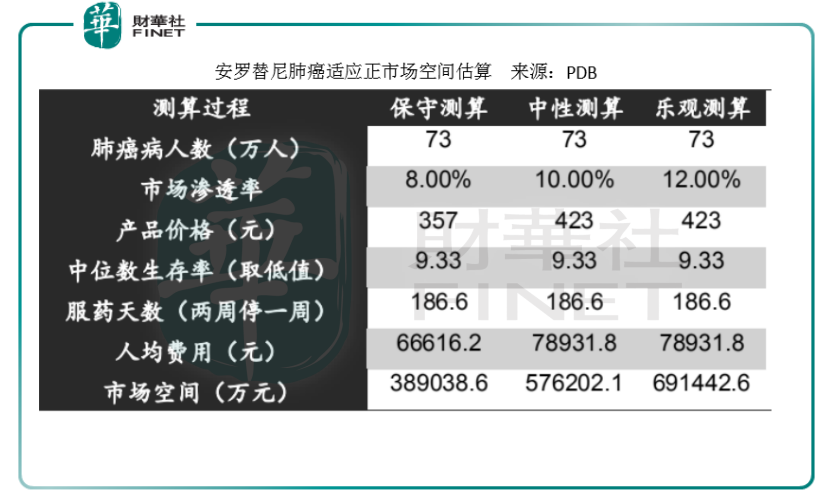

安羅替尼是一種新型小分子多靶點酪氨酸激酶抑製劑,能有效抑製VEGFR、PDGFR、FGFR、c-Kit等激酶,具有抗腫瘤血管生成和抑製腫瘤生長的作用。2018年,安羅替尼以非小細胞肺癌適應症獲批國内上市,現已進入醫保談判目錄,售價分别為357元(8mg/粒)、423.6元(10mg/粒)以及487元(12mg/粒),醫保支付範圍限既往至少接受過2種系統化療後出現進展或復發的局部晚期或轉移性非小細胞肺癌患者。

在全球範圍内,目前已通過FDA批準的非小細胞肺癌藥物接近30種,大致分為非靶向化療藥物、小分子藥物、血管生成抑製劑以及生物靶向藥。其中血管生成抑製劑貝伐珠單抗和舒尼替尼在2018年全球銷售額分别達到70億美元和11億美元,對標國外,安羅替尼未來市場潛力若隱若現。

安羅替尼的市場潛力還體現在另一方面,那就是現已在中國上市的以VEGFR為靶點的品種甚少,僅有舒尼替尼、尼達尼佈以及安羅替尼。而作為唯一一款適用於非小細胞肺癌三線用藥,在經過一二線治療無效之後,醫生和患者若選擇進行三線治療,目前國内僅有安羅替尼可供選擇——換言之,安羅替尼對標的群體是空白的市場。按照非小細胞肺癌佔肺癌比例為80%,晚期患者比例40%測算,全國每年非小細胞肺癌晚期患者約25.0萬人,這都是安羅替尼的潛在的市場(申萬宏源)。

在腫瘤熱門靶點領域,市場空間最大的無疑是免疫檢查點抑製劑,當中尤其以PD-1藥物為甚。EvaluatePharma預測,2020年全球免疫檢查點抑製劑市場將佔到全部腫瘤治療市場的 23%,規模將達到350億美元。而國内藥企中信達生物、君實生物、恒瑞醫藥、百濟神州在PD-1藥物上已經實現突破,相繼在2018年和2019年間獲批上市。

天下武功,唯快不破。為了把握PD-1的市場機遇,中國生物製藥通過與通過與康方生物合作的方式快速切入市場。2019年6月,正大天晴與康方生物簽訂合營合同,成立一家合營公司,共同開發康方生物PD-1抗體 AK105項目並推動該藥物的註冊上市及商業化

合營合同顯示,合營公司的註冊資本為人民幣6.89億元,正大天晴將以人民幣3.45億元現金出資,康方生物則以AK105項目的知識產權和相關技術的全部權益作為無形資產出資,雙方分别擁有合營公司 50%股權。正大天晴獲得對合營公司AK105項目產品在中國的獨家銷售權。

值得注意的是,儘管AK105針對市場空間大的適應症非小細胞肺癌有機會令中國生物製藥憑借安羅替尼打下的腫瘤管線的銷售基礎從而實現彎道超車,但在這至關重要的免疫療法藥物方面,中國生物製藥展現非常薄弱的一面:追趕靠努力併購而非自身研發。

所幸的是,這個熱度急劇提升的免疫檢查點抑製有一大弊端,那就是單藥使用的應答率並不特别理想。IMpower150研究證實,PD-L1抑製劑阿替利珠單抗聯合貝伐珠單抗及化療的一線治療可延長晚期非鱗非小細胞肺癌患者的PFS。未來,腫瘤療法將會趨向越來越精準,而

而中國生物製藥無疑能在安羅替尼聯用AK105上赢得扳回一局的先機;以組合拳的形式帶動腫瘤藥的銷量將是中國生物製藥的必行手段。

無可否認,高端仿製藥是中國生物製藥最大額價值所在。隨著公司收入的新舊動能轉換明顯,腫瘤管線崛起,肝藥板塊及潤眾對整體業績的影響進一步弱化,新產品接過接力棒繼續推動公司增長,中國生物製藥長期成長生命線已非常明確。短期内,大象起舞有兩大大催化劑:侖伐替尼、佈地奈德等重磅品種獲批上市且快速放量;PD-1非小細胞肺癌一線療法三期臨床數據優異。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)