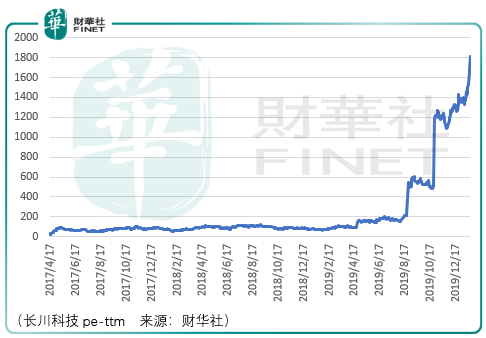

以上是長川科技(300604-CN)ipo以來的pe-ttm表現情況,可以看到自2018年報披露開始,長川科技的業績開始下坡,雖然在近期提前到來的春季行情中半導體板塊整體的表現非常亮眼,但是長川科技股價的提升主要依靠於半導體行業景氣度提升帶來的情緒溢價。

2020年1月22日長川科技業績預告其2019年歸屬淨利潤將同比下降51%-71%,這意味著一旦市場情緒階段性惡化、半導體板塊景氣度下降,長川科技將是半導體板塊中首先被市場分化的品種。

今天分析的主角是華峰測控,為何要提到長川科技呢?一方面在於兩者均為集成電路測試機供應商,在毛利率的比較上華峰測控要高於長川科技,因為華峰的產品在性能和穩定性上優於長川科技,具備較強的議價能力;另一方面在於兩者都得到了國家的大力支持,長川科技招股時國家集成電路產業投資基金持股10%,華峰測控這次招股顯示國務院國資委通過時代遠望持股30.8%,中國國有資本風險投資基金通過深圳芯瑞持股8.47%。

總體而言,華峰測控的質地要優於長川科技,因此在後續的市場跟蹤中,在每個重要的市場拐點,華峰測控將大概率如長川科技一樣得到市場階段性情緒溢價,唯一值得擔憂的在於,半導體板塊已運行了2年有餘,週期的拐點何時將至?目前也未有答案,一步一探或許才是最好的跟進方式。

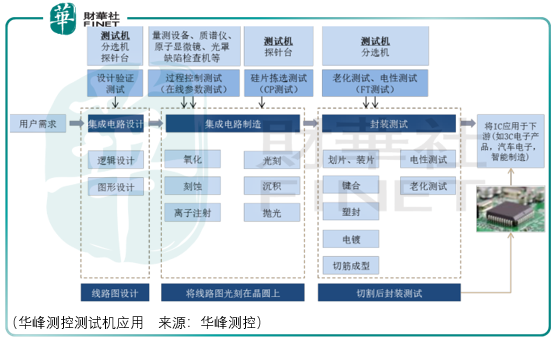

華峰測控是一家半導體自動化測試系統生產商,目前已成為最大的半導體測試機本土供應商,生產的測試機主要用於模擬及混合信號類集成電路測試,涉及集成電路從設計到封測全產業鏈領域。

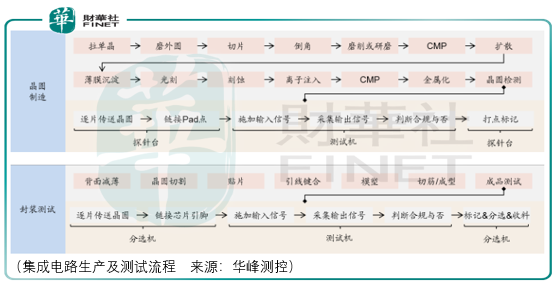

晶圓檢測指的是晶圓完成後進行封裝前,通過探針台和測試機的配合使用,對晶圓上的裸芯片進行功能和電參數測試,探針台將晶圓逐片自動傳送到測試位置,芯片的pad點通過探針、專用連接線和測試機的功能模塊進行連接,測試機對芯片施加輸入信號並採集輸出信號,判斷芯片功能和性能在不同條件下是否達到設計規範要求。

測試結果通過通信接口傳送給探針台,探針台據此對芯片進行打點標記,形成晶圓map圖,這個環節的目的是確保芯片在封裝前,儘可能把無效芯片篩選出來以節約封裝費用。

完成晶圓測試後進入成品測試環節,即在芯片完成封裝後,通過分選機和測試機的配合使用,對封裝完成後的芯片進行功能和電參數測試,分選機將被測芯片逐個自動傳送到測試工位,被測芯片的引腳通過測試工位上的基座、專用連接線與測試機的功能模塊進行連接,測試機對芯片施加駛入信號並採集輸出信號,判斷芯片功能和性能在不同工作條件下是否達到設計規範要求。

測試結果通過通信接口傳送給分選機,分選機據此對被測芯片進行標記、分選、收料或編帶,該環節的目的是保證出廠的每顆集成電路的功能和性能指標能夠達到設計規範要求。

隨著2018-2020年中國大陸多家晶圓廠陸續投建及量產,國内封測廠陸續投入新產線以實現產能的配套擴張,這將持續帶動國内半導體測試設備高速增長,據semi數據,2018年國内集成電路測試設備市場規模為57億元,其中測試機、分選機、探針台分别佔比63.1%、17.4%、15.2%。

2018年華峰測控的營收為2.18億元,其中半導體自動化測試系統佔比91.04%,即1.98億元,那麽所佔國内測試機市場的份額為5.51%。

從全球的競爭格局來看,雖然華峰測控看似有巨大的增長空間,但實則面臨強大的阻力。2017年市場佔有率最高的前2家企業合計市場份額達到87%。

先發者市場份額穩固以及後發者市場難以滲透的原因在於測試設備下遊晶圓廠商、封測廠商的認證週期較長,設備替換意願較低,該等認證的一般審核週期都在半年以上,部分國際大型客戶的認證審核週期可能長達2-3年,這增加了新進入者獲得訂單的難度,同時由於引入測試系統週期較長,下遊客戶一旦選定不會輕易進行更換。

雖然市場滲透並不容易,但亦有轉機。貿易摩擦所帶來的潛在風險或許將讓華為將一部分原來給台積電的訂單劃給了中芯國際(00981-HK),即便目前沒有不代表未來不會有,進而隨著國内晶圓廠工藝製程的提升,依附於晶圓廠的封測廠商亦會得到較大的發展,而長電(600584-CN)、通富微電(002156-CN)、華天科技(002185-CN)目前都是華峰測控的客戶,這意味著華峰測控亦將得到同步的發展。

總體而言,國產替代的難度不小,但曙光已初現,長期可以樂觀一些,但短中期而言,投資者應當注意半導體板塊週期弱化的潛在風險。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)