隨著近期兆易創新(603986-CN)、中微公司(688012-CN)、北方華創(002371-CN)股價再創新高,市場對於半導體板塊的關注度達到了空前的高度,但是這份關注對於投資人來說究竟是眾人拾柴火焰高還是欲其死亡必先瘋狂?

總體而言,在財華社的2020年度展望中,關於半導體產業的發展我們認為還存在很多機遇,但是這份機遇反應在市場的當下至少需要一些冷靜對待,而冷靜對待最好的選擇就是了解更多的產業鏈上下遊關係。

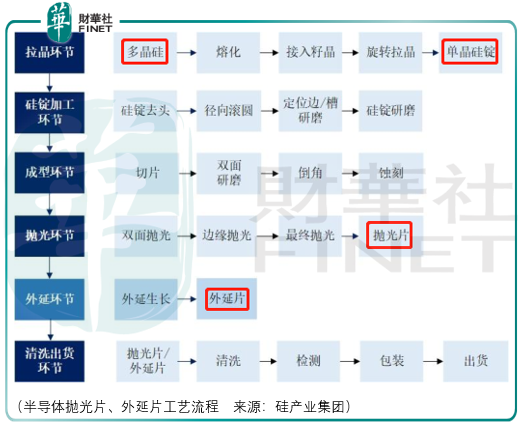

從半導體芯片出發,其上遊為材料市場,其中最大的部分為矽片市場,90%以上的半導體芯片需要使用到半導體矽片進行生產。

除了矽片可以用於生產半導體芯片,鍺等元素半導體、砷化镓、氮化镓等化合物半導體也逐漸開始應用於半導體芯片製造。相較於砷化镓,矽安全無毒、對環境無害,而砷元素是有毒物質;同時鍺、砷化镓沒有天然的氧化物,在晶圓製造的過程中還需要在表面沉積多層絕緣氣體,這會提升芯片的製造成本。

矽產業集團就是一家生產半導體矽片的企業,其產品涵蓋300mm抛光片及外延片、200mm及以下的抛光片外延片及soi矽片。

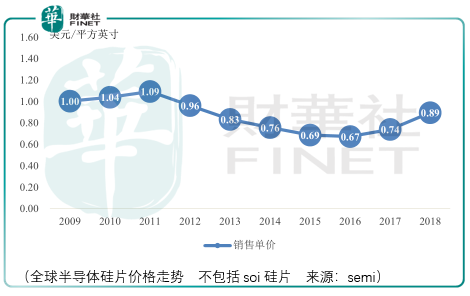

矽產業子公司上海新昇作為300mm品種的新進入者,在2018年下半年才開始進入規模化生產,但此時由於行業景氣度較低,產品的平均售價較2018年下降了16.84%,導致2019年前3季度矽產業的300mm矽片產線產能利用率僅為44.36%,同時由於上海新昇生產線及相關設備大量轉固定資產所產生的折舊費用大幅增加,使得其產品平均成本相較2018年增加了21.61%,因此導致矽產業300mm半導體矽片出現了較大的虧損,2018年矽產業歸屬母公司扣非淨利潤為虧損1.03億元。

當然萬物都有兩面,這是全球芯片製造產能向中國大陸轉移的代價,也是矽產業逆週期擴展市場份額的重要方式。就目前矽產業所佔全球矽片份額來看,這樣逆週期擴產能的情況可能會反復出現,投資者需要有週期的思維。

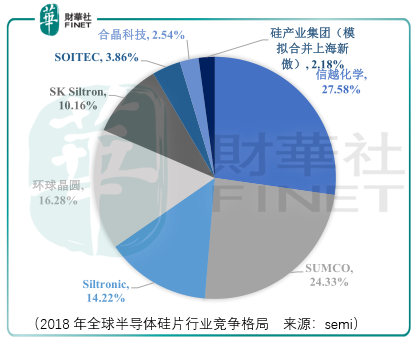

積極之處在於矽產業300mm半導體矽片的量產打破了我國300mm半導體矽片國華率為零的局面,但是在技術工藝上仍與全球前5大矽片廠商(信越化學、sumco、siltronic、環球晶圓、sk siltron)在產品認證數量、適用的技術節點有很大的差距。

應用領域上,200mm及以下矽片品種所應用的領域有射頻前端芯片、傳感器、分立器件和功率器件,300mm品種所應用的領域更加高級,涵蓋存儲芯片、圖像處理芯片、通用處理器芯片和功率器件。

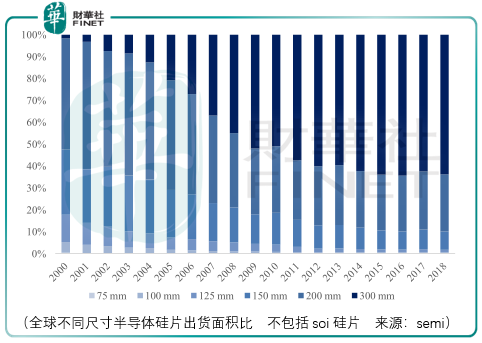

應用數量上,據semi數據,2018年全球300mm半導體矽片的出貨面積佔全部的63.83%(200mm矽片市場份額為26.14%),是目前市場最為主流的半導體矽片類型。

自2000年全球第一條300mm矽片製造生產線建成以來,300mm半導體矽片的市場需求不斷增加,2008年,300mm半導體矽片出貨量首次超過200mm半導體矽片,2009年,300mm半導體矽片出貨面積超過其他尺寸半導體矽片出貨面積之和。

為什麽會存在這樣的變化?摩爾定律。對於芯片製造企業而言,需要不斷提升單片矽片可產生的芯片數量,半導體矽片的直徑越大,在單片矽片上可以製造的芯片數量就越多,那麽單位芯片的製造成本就越低。

同時,在實際製造中,由於圓形矽片在邊緣的地方會產生一些無法利用的區域,那麽矽片尺寸越大,被浪費區域面積佔比就越小。

但是隨著半導體矽片尺寸的增加,對於廠家的生產技術、設備、材料和工藝的要求就越高,所以這使得半導體矽片行業不僅是技術密集型的行業,還是資本密集型的行業,半導體矽片生產所需的拉晶設備、抛光機、外延設備、檢測設備等關鍵設備的購置成本非常高,規模化生產所需的產線建設投入亦非常大。

所以,再加上逆週期的產能擴張與份額滲透,使得廠商本來就要面對的半導體設備資產投入的折舊風險具備了更多的不確定性。

但對於200mm產線來說風險較小,由於大部分200mm及以下芯片製造生產線投產較早,絕大部分設備已經折舊完畢,因此矽產業的200mm及以下半導體矽片對應的芯片製造成本較低,部分領域使用200mm及以下的半導體矽片的綜合成本可能並不會高於300mm半導體矽片。

另一方面,在高精度模擬電路、射頻前端芯片、嵌入式存儲器、cmos圖像傳感器、高壓mos等產品方面,200mm及以下芯片製造的工藝更加成熟,隨著汽車電子、工業電子等應用的發展,200mm半導體矽片的需求呈上漲趨勢。

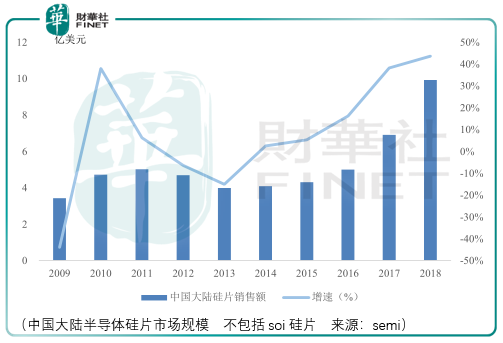

Semi數據顯示,2018年中國大陸矽片市場的增長達到了40%以上的增長水平,因此對於矽片產業的行業景氣度投資者應該報以總體樂觀的精神看待矽產業所面臨的後發局面。

總體而言,矽片價格的波動對於投資者來說是機會,對於矽產業而言也是逆向加碼的時機,我們需要以週期的思維來觀察、檢驗中國矽產業發展的美好未來。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)