房地產企業真是「藏龍卧虎」。

經歷三年分拆物業上市潮,赴港上市的物業公司依然絡繹不絕。2020年跨年之際,最亮眼的非正榮服務莫屬。

頭戴「正榮」桂冠,背靠千億房企正榮地產,「養在深閨」的正榮服務已經有逾15年的歷史。不僅資歷夠老,公司行業排名也位列百強第22位。

行業實力一流,不過正榮服務的盈利能力和業務發展仍是市場關注重點。公司自身有何看點?

2020年元旦剛過,正榮服務就向港交所遞交招股書。也讓市場認識到這家資歷已經很深,但卻在資本市場嶄露頭角的物業服務公司。

正榮服務是2000年設立,創始人歐宗榮同時也是著名的房地產開發公司正榮集團的老板。

經歷19年的發展,如今正榮服務發展穩定。總部在上海,業務多集中在長江三角洲、海峽兩岸、中西部地區及環渤海四個地區,發展前景良好。

截至2019年9月30日,公司在34個城市擁有136個在管項目,在管項目總建築面積約為2100萬平方米。

公司毫不避諱表示,與正榮地產建立的長期合作關係,為正榮服務帶來顯著的增長機會。

正榮地產以開發中高端地產為主,在中指院2019年房地產百強排名中位列第19位。2018年正榮地產銷售額首次過千億,2019年更是達到1307億元。

作為中國地產第一集團軍,正榮地產土地儲備也十分豐富。截至2019年6月30日,其總土地儲備約為2630萬平方米,並在全國29個城市擁有167個住宅及非住宅項目。

正榮服務已經與正榮地產建立長期合作關係,通過招投標方式獲取正榮地產開發的住宅物業,為其提供配套的精品物業服務。

頭戴「正榮」桂冠,也讓正榮服務打開市場知名度,在拓展第三方開發商開發的物業上有較大優勢,並取得一定業績。

2017年,公司第三方拓展剛剛起步,就在年底達成220萬平方米。到了2019年9月30日,第三方在管物業總建築面積增至1090萬平方米。

在管面積是衡量一家物業服務公司綜合實力的關鍵指標。這就好比地主家的田地,只有了天地更多,你的可耕種資源才越多,收獲也才越大。

物業企業拿到了一個小區的服務權,為小區居民提供儘職儘責的服務,並獲得物業費作為回報。

提供服務,並且是基本意義上的服務,清潔、安全等,這些在當下的中國成本並不算高。

由此,很多人認為,物業服務是一個「一本萬利」的行業。持續穩定的現金流,精打細算的成本開支,固定可期的淨利潤。

但很多物業服務公司自己人都在抱屈,說物業苦、累,利潤薄。那麽物業服務到底賺不賺錢?

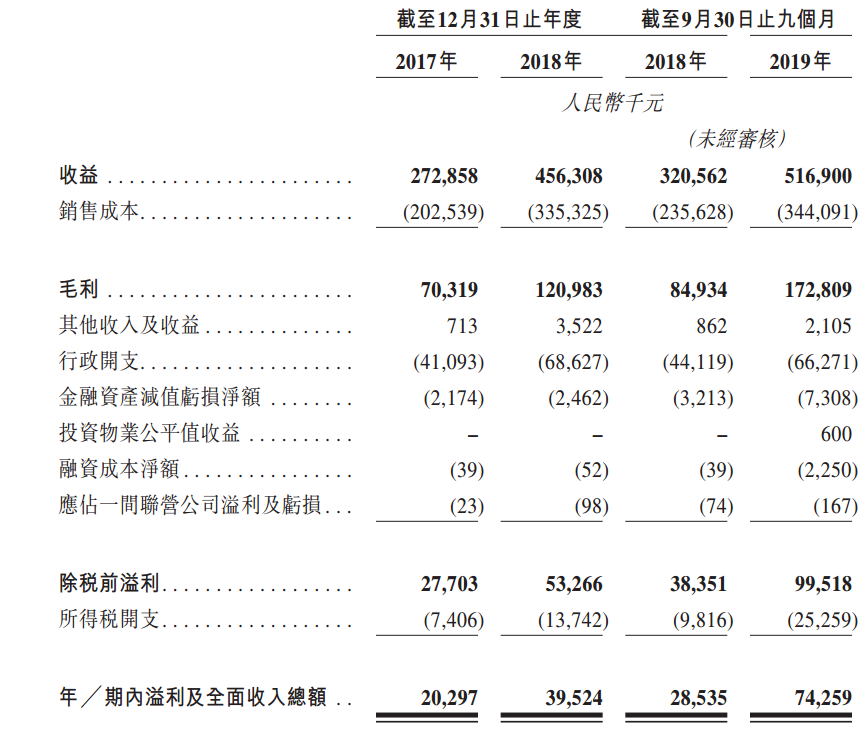

以正榮服務為例,2017-2018年,公司分别收益2.73億元、4.56億元。2019年前9月收益約為5.17億元。

而淨利潤方面,上述年份則分别約為2030萬元、3952萬元、7426萬元。

相較於過億的營收,這個淨利潤水平並不高。那麽巨額的中間利潤被誰吃掉了呢?

物業服務公司是一個輕資產行業,經營結構簡單,銷售成本佔去營收大頭。2017-2018年,公司銷售成本分别約為2.02億元、3.35億元、3.44億元。

為何物業服務公司的銷售成本這麽高?

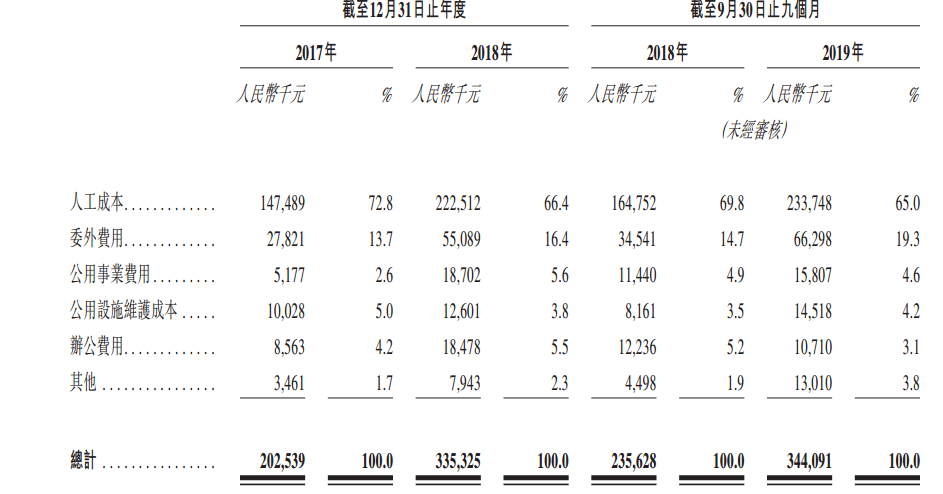

正榮服務招股書顯示,人工成本佔去銷售成本絕大部分。

2017-2018年,正榮服務人工成本分别約為1.46億元、2.23億元。2019年前9個月為2.24億元,别分佔銷售成本72.8%、66.4%、65.0%。

結合我們身邊的小區、商場等物業服務公司看,雖然物業服務公司是勞動密集型企業,但大部分從業者都是年齡偏大的大叔、大媽,工資一般都不高。

且一般物業企業會降保潔、保安、景觀美化等業務再進行外包,所以你在園區看到的員工還不一定是物業的。

恰巧正榮服務銷售成本中也有一部分委外費用,這就是給外包公司的錢。2018年這部分費用為3454萬元,僅佔銷售成本比重14.7%。

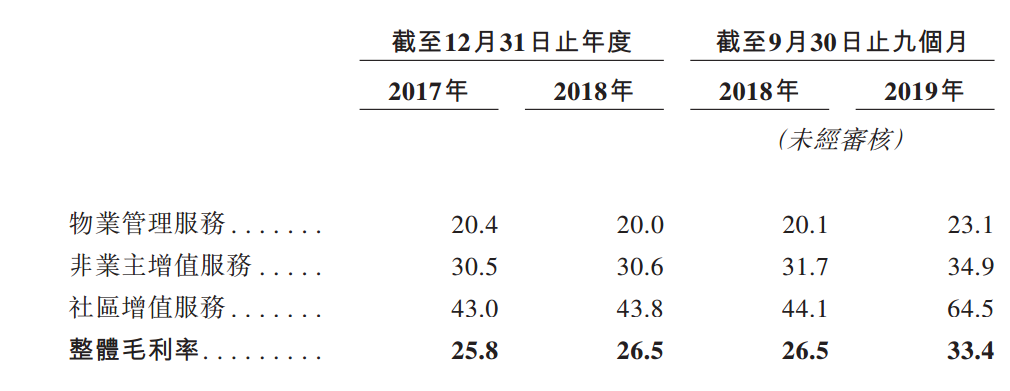

不管怎樣,整體銷售成本偏高,還是拉低了正榮服務的毛利率。2017年和2018年毛利率在26%左右,2019年出現好轉,前9個月毛利率為33.4%。

這個毛利率水平,與在港交所已經上市家物業服務公司相比,並不佔優勢。

Wind數據顯示,截至2020年1月15日,港交所已經上市物業服務公司達24家,加權平均毛利率在2017年和2018年都在30%左右。

這個超過30%的毛利率告訴我們,物業服務行業其實是一個很賺錢的行業。只不過正榮服務如果想趕超這些同行仍需要加把勁。

為了拓展第三方業務,正榮服務曾經靠收購來快速達成目的。2017年公司看中江蘇愛濤這個標的企業。

江蘇愛濤成立於2001年,主要從事政府類項目、公共設施類項目物業管理服務。

收購江蘇愛濤,既可以達到快速拓展第三方業務目的,還可以將現有住宅類服務項目,擴展至政府類、公共設施類。

2017年正榮服務花費2000萬現金收購江蘇愛濤,產生1950萬元商譽,佔同年底總資產的2.7%。

同樣的業務拓展理由,正榮服務又於2019年,以7000萬元現金代價收購江蘇蘇鐵70%股權,產生4000萬元商譽值,佔截至2019年9月30日公司總資產的4%。

這些因為高溢價收購產生的商譽,存在減值風險。倘若數年後發現該溢價不合理時,上市公司就有可能做減值計提,這對公司業績、股東利益損害。

同樣道理,正榮服務未來能否在從所購資產中產生現金流,取決於公司能否實現預期目標、潛在利益或其他增加收益機會,以及公司能否有效整合其業務運營。

倘若不能成功實現上述目標,未來或會面臨商譽減值虧損,進而可能會對公司財務狀況和經營業績造成不利影響。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)