資產中佔比較高商譽的公司,簡直是投資人的「雷區」,看看2013年、2014年創業板那些高溢價盲目併購的公司,賬上產生的商譽有幾家沒有暴雷的?

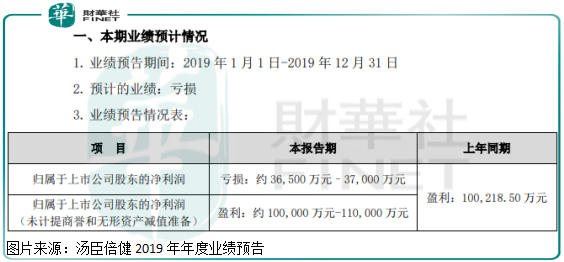

近期披露業績預告的創業板「大白馬」湯臣倍健(300146-CN),也加入了暴雷大軍的一員。根據這家公司披露的2019年業績預告顯示,2019年1月1日-2019年12月31日,實現歸屬上市股東淨利潤虧損3.65億元至3.7億元,上年同期盈利10.0億元。

湯臣倍健進一步公告,公司2019年計提商譽減值準備10億元-10.5億元;計提無形資產減值準備5.4億元至5.9億元;計提長期股權投資減值準備0.7億元至0.9億元,且預告2019年公司非經常性損益有0.8億元至0.9億元,總計接近18億元。

我們先來重點看看湯臣倍健的商譽和無形資產是怎麽來的?為什麽會減值?

其實,對於湯臣倍健商譽和無形資產問題,財華社在一年前的文章中(軟膠囊含鈣量低於標註值是湯臣倍健的最大風險嗎?),已經質疑過,公司高溢價收購的合理性。註:(購買方對合併成本大於合併中取得的被購買方可辨認淨資產公允價值部分的差額,應當確認為商譽。)

具體看看,湯臣倍健2018年三季度賬上形成了,22.38億元商譽資產和16.12億元的無形資產,合計佔當時淨資產的67.5%,想想看一家公司賬上的大部分資產是空頭支票,這讓投資者能安心嗎?

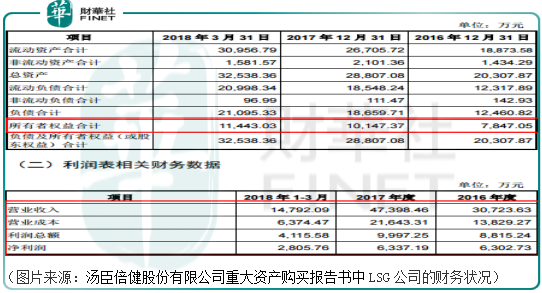

商譽和無形資產主要是由於收購LSG產生的增值所致。那麽,這是一家什麽樣的公司,值得湯臣倍健付出這麽高的溢價去收購?

從湯臣倍健股份有限公司重大資產購買報告書中我們查出,被湯臣倍健收購的是澳大利亞的公司,名字叫LSG公司(澳洲Life-Space集團)。細看這份報告之後,令人驚訝的是,這家澳大利亞的公司截至2018年3月31日淨資產只有1.14億元,營業收入1.48億元,淨利潤2805萬元,而湯臣倍健付出了這家公司淨資產的約34倍去併購,這點是非常令人費解。

湯臣倍健收購的這家LSG公司,營收、利潤和給出的溢價來看,這也為湯臣倍健商譽和無形資產減值埋下了「種子」。

對於這種今年拿出上市公司大部分現金資產高溢價收購一家公司,而次年被收購公司的業績就不達預期,導致收購公司業績暴雷的行為,非常值得注意,往不好處想,有掏空上市公司的可能,往好處想,公司管理層投資能力太差,後期要密切關注管理層的行為,對公司投資價值也應該在合理範圍内打一定的折扣。

幸運的是,湯臣倍健的主營業務足夠賺錢。

扣除商譽和無形資產的減值影響,湯臣倍健淨利潤在10億元至11億元,另外,2019年公司對長期股權投資計提減值準備約0.8億,非經常性損益0.9億元,這兩項支出也是一次性的,如果扣除這些非經常性影響之外,湯臣倍健2019年真實的淨利潤接近13億元。

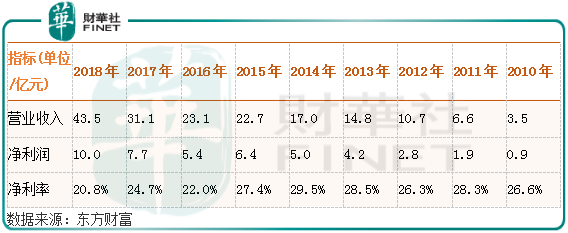

上面這組數據真看不出來湯臣倍健的盈利能力。我們再來看幾組反映公司盈利能力的數據,2010年至2018年公司營收從3.5億元,增長至43.5億元,增長超過11倍;2010年至2018年公司淨利潤從0.9億元,增長至10億元,增長超過9倍;期間毛利率一直維持60%以上,淨利率一直維持20%以上;另外,2019年前三季度公司營收增長28.04%,增速絲毫沒有放緩。

很明顯,湯臣倍健主營業務還是具有一定核心競爭力的,業績保持了長期穩定增長,盈利能力也是非常強的。

整體來看,湯臣倍健商譽減值對公司淨資產還是會產生較大的衝擊,但是並不會影響公司核心競爭力,因為減值產生的衝擊是一次性的。但是,鑒於公司高溢價收購,商譽短期就出現巨額減值,我們出於謹慎考慮,最後給公司估值的時候,在合理價格範圍内,應該打一定比例的折扣。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)