1月5日,根據官網消息,特斯拉將大幅調整中國産Model 3的價格,中國制造Model 3基礎車價從35.6萬元下調至32.4萬(包含基礎版輔助駕駛功能)。再加上國内新能源補貼,補貼後售價為29.9萬元,突破30萬大關。

消息一出,整個資本市場情緒高漲,八大券商周末緊急召開電話會議。有分析師估計,由于中國的産業鏈成本低,中國生産的特斯拉,毛利率比美國生産的特斯拉要高20%-25%。

也就是說,假如特斯拉願意按照美國的毛利率進行銷售,Model 3 還能在30萬的基礎上在降價30%。

到時候,21萬的特斯拉Model 3,消費者會買單嗎?

降價空間從何而來

通過特斯拉的年報,特斯拉可以降低的成本主要來源是兩部分:BOM(bill of materials)和人工成本。

BOM占特斯拉的成本為70%。拆分特斯拉的産業鏈,其主要的零部件包括傳統零部件(車架、動力系統殼體等)、回路系統(電回路和熱回路)、動力電池材料(負極材料、濕法隔膜等)、配件(内飾、座椅、輪胎、玻璃)等。

而在這些材料中,可以替代的部分主要來自于三電、内飾、座椅、輪胎、玻璃等,進行國産替代之後,未來國産版的BOM成本將整體下降5%-10%,帶動毛利上升2.8%-5.7%。

另外一方面則是人工成本,特斯拉位于加州的超級工廠的人工成本約占生産總成本的18%。仔細對比兩國的人力情況,2019年美國汽車生産線工人的平均年收入達到7.6萬美元,而目前特斯拉上海工廠的工人年收入僅為1.7萬美元。僅人力成本上的縮減,國産Model 3 的毛利將上升10%以上。

除此之外,特斯拉在國内還有低成本的資金,優惠的政策,上海超級工廠的建造成本也比美國Model 3生産線低65%,從而降低了折舊攤銷的成本。

所以綜合幾方面來看,國産特斯拉的成本比美國特斯拉要低20%-25%,而根據測算美國工廠標准版model3單車成本為23萬元,那麽國産的成本約為17.25萬元 - 18.4萬元。

而毛利率方面,美國工廠的毛利率在20%左右,假如特斯拉願意按照美國工廠的毛利率,犧牲部分利潤,那麽特斯拉的售價最低可以下降到21萬左右,比現在還要降低30%。

成本上有了降價的空間,剩下的就是特斯拉降價的意願。根據馬斯克過往不注重短期利潤的行事風格,Model 3 進一步降價將是大概率事件。

那麽,假如特斯拉真的把價格降到21萬,會對行業帶來什麽影響呢?

降價影響幾何

特斯拉降價之後,第一重沖擊就是對同類型電動車的沖擊。

在某汽車垂直網站上搜索,在21萬元 - 30萬元的區間,電動車的選擇並不多,比較熱銷的有比亞迪唐系列、宋系列,邁騰新能源,帕薩特新能源系列等。

綜合觀察各款車型的買家口碑,Model 3無論是外觀、駕駛體驗,還是輔助駕駛等黑科技,都遙遙領先該價位的其他車型。

但其實我個人覺得,品牌認同才是消費者入手Model 3的核心原因。特斯拉近年通過不斷的創新,將品牌打造成炫酷、科幻的代名詞,開一輛特斯拉去約會,和開其他電動車去約會,效果肯定是不同的。

再對比其他新能源造車勢力,蔚來售價最低的ES6,價格為35.8萬,比Model 3 高出不少。不過ES6的定位是SUV,和Model 3不是同類型産品,也許等Model Y出爐後再比較會更合適。

小鵬的售價補貼後為14.3萬,確實比特斯拉要低很多,但是無論是科技水平還是駕駛體驗,都比特斯拉差了幾個檔次。

再觀察其他新能源汽車,大體情況也差不多。因此,特斯拉Model 3的降價,必然會對同類型電動車帶來不小的沖擊。

不過,新能源汽車的市場還是整體向上的,所以蔚來、比亞迪大概率還有發展空間。但是同價位的燃油車就沒這麽幸運了,本來汽車市場就在萎縮,現在特斯拉又開始降價,未來市場凶多吉少。

在美國,特斯拉Model3就成功搶占了BBA的份額,成為最受歡迎的中端車型。相信在中國,汽車市場也將迎來一場肉搏戰,寶馬3系、奧迪A4、奔馳A級這些BBA入門車型將遭受重大挑戰。

如何找投資機會

特斯拉位于上海的超級工廠,從2019年1月7日奠基到2019年10月23日正式落成投産,僅用了10個月不到的時間,可以說是汽車曆史上的一個奇迹。

而特斯拉能創造這個汽車史上的奇迹,和上海政府的支持是分不開的。

回看特斯拉國産化路程,可謂是一路綠燈。

土地上,2018年10月17日,特斯拉以9.73億元拿下上海86萬平方米地塊,1131元/平米,價格毋庸置疑。

建設上,2019年1月7號特斯拉工廠開始建設,12月30號就交付15輛汽車,速度驚人。相同規模工廠的完工日期至少需要1-2年,但由于上海市地方政府的大力支持,特斯拉中國團隊強大的執行力以及本地工程團隊的“三班倒”工作制,讓特斯拉宛如“基建狂魔”附體。

補貼方面,2019年8月30日,工信部發布《免征車輛購置稅新能源汽車車型目錄》,特斯拉全系車型入圍,省去了車輛購置稅方面的花費。10月份工信部又公示了《道路機動車輛生産企業及産品公告》,其中特斯拉上海工廠在列。

還有資金,2019年3月份特斯拉獲得中國銀行共計35億元人民幣的貸款,近期又有媒體報道,特斯拉上海可以不定期提取為期三年的有擔保定期融通資金,總額不超過90億元人民幣,據統計,截至到目前,公司已累計貸款185億人民。

土地、政策、補貼、資金,所有的資源都在向特斯拉傾斜,難怪連一向苛刻的馬斯克都對中國贊不絕口。

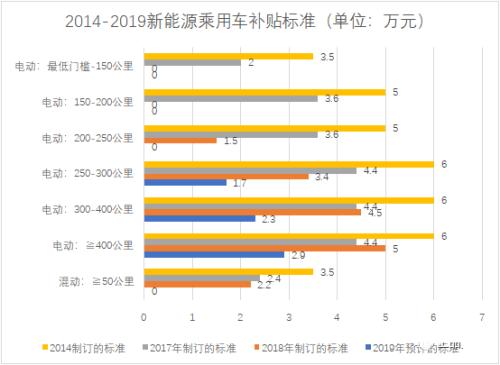

而與之相對比的,是國産電動車在補貼滑坡之後的窘迫。

從上面圖表可以清晰地看到,國家對電動車的補貼一直在縮減。2014年幾乎所有里程的電動車都能享受3.5萬元 - 6萬元不等的補貼。而到了2019年,則只有大于400公里里程的電動車能享受2.9萬元的補貼,250公里里程以下的電動車將沒有補貼。

由于補貼的滑坡,國産電動車的銷量也不可避免的受到了影響。2019年9月,國産電動車龍頭比亞迪多個系列出現銷量下降,整個電動車市場總銷量下降34.8%。

那麽國家為何還要把特斯拉放進來,在本來就競爭激烈的國産新能源汽車市場再踩上一腳呢?

事實上,國家對新能源汽車是非常重視的。

首先,我國雖然是汽車第一大國,但只是銷量上的大國。汽車核心零配件産業鏈幾乎都由外資企業壟斷,再加上技術封鎖,國産汽車産業鏈一直無法加入到全球汽車行業分工體系中。

而新能源汽車,由于跳過了燃油機這種工藝複雜的部件,等于說是給了中國一個彎道超車的絕佳機會。

其次,中國非常缺油。中國是世界第二大石油需求國,盡管中國已經超越伊朗成為全球第四大石油生産國,但是國内産量仍遠遠不足。而且進入本世紀以來,中國幾乎沒有新增一個油田,過分依賴進口石油,始終是我國發展的掣肘。

而在石油消費中,又有接近一半來自于汽車油耗。

所以,我們可以看到國家在政策上一直在支持新能源汽車。十年前的2009年,國家發改委等部委就聯合宣布大力扶持發展新能源汽車。到了2010年,各部委更是聯合出台補貼試點通知,6個試點城市可享受最高額度6萬元。

但是,汽車行業也沒有躲過補貼必死的投資魔咒。

過去幾年,國産的新能源汽車廠商的技術一直沒有大的進步,甚至還出現了"空殼公司套取上億補貼"的騙補醜聞。

所以,在補貼這條路發展緩慢的情況下,國家幹脆就將特斯拉引入,借助特斯拉的對産業鏈的高標准要求,激活國産汽車産業鏈。

這個邏輯,和蘋果對我國手機産業鏈的改造非常相似。

回顧世界手機史,自貝爾實驗室上世紀70年代提出蜂窩網絡的概念開始,手機行業的主導權一直與中國企業絕緣,1G時代的摩托羅拉,2G時代的諾基亞,3G時代的蘋果和三星,即便2G時代曾經湧現出波導、夏新等一批中國品牌,在缺少市場主導權的前提下,無一不是“昙花一現”。

到了4G時代,蘋果大舉進駐中國市場,隨之而來的就是以富士康為代表的國産代工産業的高速發展。與此同時,因蘋果的高端化路線,給了國産手機預留了發展空間,以小米為代表的國産手機開始在國内的代工廠中逐漸“組裝”起來。

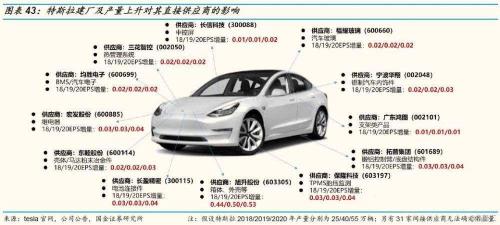

所以,特斯拉國産化最大的投資機會,就是挖掘汽車産業鏈上面,能進入到全球分工的那些優秀企業。

過去十年,蘋果公司表面上從中國賺取了數以億計的利潤,但同時也為中國提供了大量的工作機會。而更為深層的是,蘋果公司因其超強的供應鏈管理能力,在中國區域整理手機産業鏈。讓原有的中國手機産業鏈上升了一個台階。

正是因為蘋果的推動,産業鏈出現了舜宇光學、瑞聲科技等國際一流公司,給國産手機及産業鏈提供了做大做強的機會,最後開始了進口替代。

所以在可以預見的將來,國産汽車産業鏈也將會擔心一批百億市值的公司,加入到汽車産業的全球分工中;而再進一步,中國將會借助成熟的汽車産業鏈,培養出優秀的國産汽車品牌。

比如說做動力電池的甯德時代、做隔膜的恩捷股份、做負極材料的璞泰來、做锂電設備的先導智能,這些都是可以加關注不迷路的投資標的。

投資者完全可以想象,電動車産業鏈將重複2011-2019年中國手機産業鏈的故事,我們材料、裝備、锂電池必然會有立訊精密(2011-2019年30倍漲幅)這類優秀的長牛誕生。

其實說到底,無論是手機産業鏈的升級,還是汽車産業鏈的升級,都是我們國家科技水平提升的外在表現,是我們成為科技強國的一種必然。

投資新能源汽車産業鏈,不光是賺成長的錢,更是賺時代的錢。

一些冷靜思考

現實中,制約電動車銷量的因素,一直不是價格,而是續航。雖然特斯拉這次大幅度降價,但是充電樁等配套一日不完善,電池技術一直不突破,電動車永遠都只會是一件"Big Toy",大部分人只會在擁有一輛燃油車後,再考慮買電動車。

目前,全國的特斯拉充電樁只有2300個,特斯拉預計2020將會建立4000個,但是和中國十幾萬座加油站相比,還是遠遠不夠的。

除此之外,最近特斯拉概念炒得有點過于火熱了,很多股票,都已經在短時間内股價翻倍。

無論投資什麽公司,價格很重要。現在很多特斯拉概念股,已經透支了短期價值。

股價跟基本面是狗跟主人的關系,現在狗跑前了,主人也在向前,雖然步速有加快,但這行業不像手機改變得那麽迅速,量也沒上得那麽快。所以最好的時機就是狗開始向後走,跟主人距離收窄了,再出手買入。

各位投資者不妨冷靜想想,我們要投的是什麽?

整個特斯拉的概念中,最主要的邏輯還是新能源汽車替代傳統燃油車這個從0到1的過程。但是有些行業和公司,競爭壁壘不高,技術沒有積累,完全靠訂單推動,是無法從這個邏輯中獲益太多的。

彼得林奇對這類公司也有一個很生動的評價:

"買入這類股票並把它捂在手里25年,就像是飛躍阿爾卑斯山一樣,你可能會從中獲得收益,但是無法得到太多收益。"

所以,投資者不要被漲停板迷惑,匆忙下單,還是要冷靜思考,新能源替代過程中,哪些公司可以長期持有,哪些公司是短期利好。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)