歲末年初,國内疫苗行業迎來開門紅。沃森生物(300142-CN)的重磅疫苗產品13價肺炎結合疫苗歷時8年多終在12月31日正式獲得CFDA批準上市註冊。近日喜提好消息的還有母公司(萬泰生物)剛剛IPO過會不久的廈門萬泰研發的2價HPV疫苗。這兩款疫苗是相關品種的首家國產,而國内市場此前分别由輝瑞和默沙東壟斷。

後續還會有智飛生物(300122-CN)預防肺結核疫苗、長春高新(000661-CN)鼻噴流感疫苗即將上市,可見2020年將會是重磅疫苗產品獲批上市的大年。除此以外,智飛生物和長春高新上週相繼公佈2019年全年業績預告,分别顯示同比大幅預增55%-75%和60%-80%。產品報喜疊加業績報喜,以生物製品疫苗為主營業務的上市公司正迎來行業的高光時刻。

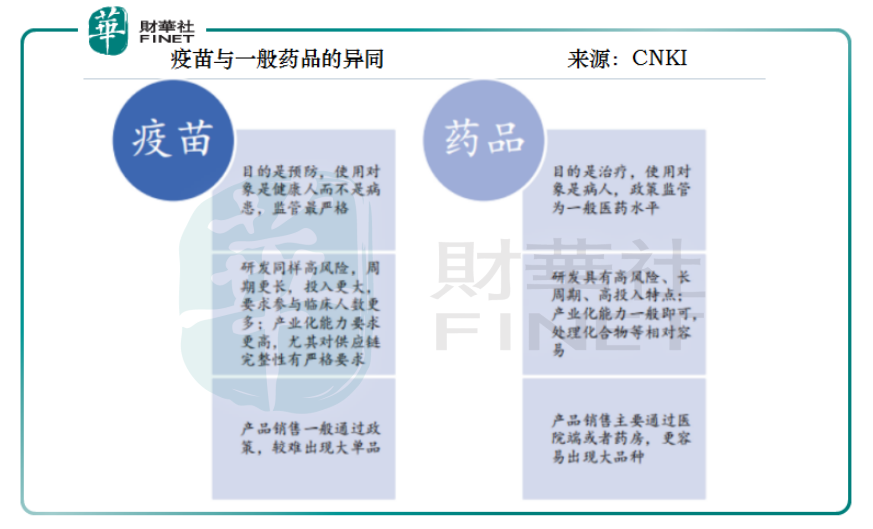

疫苗是一種生物製品。其作用機制是通過讓接種者注定暴露在安全性可控的抗原中,觸發身體免疫機能並留下免疫記憶,來最終實現對某一種或某一類特定疾病的預防或治療。就產品特性而言,疫苗產品可以分為預防用疫苗和治療用疫苗,而目前佔據疫苗市場主流的是預防用疫苗。

根據美國疾病防控中心(Centers for Disease Control, CDC)報告顯示,通過接種疫苗實現部分疾病的事前預防,其費用僅為時候治療的1/5至1/27。這說明接種預防用疫苗極具性價比。但是,在多數情況下,接種者完成一個接種流程後便不會再次消費同一類疫苗。可以說,預防用疫苗是低頻消費品。由此可得出一個基本的結論——疫苗的市場規模增長既要靠產品品種又要靠接種人群基數。

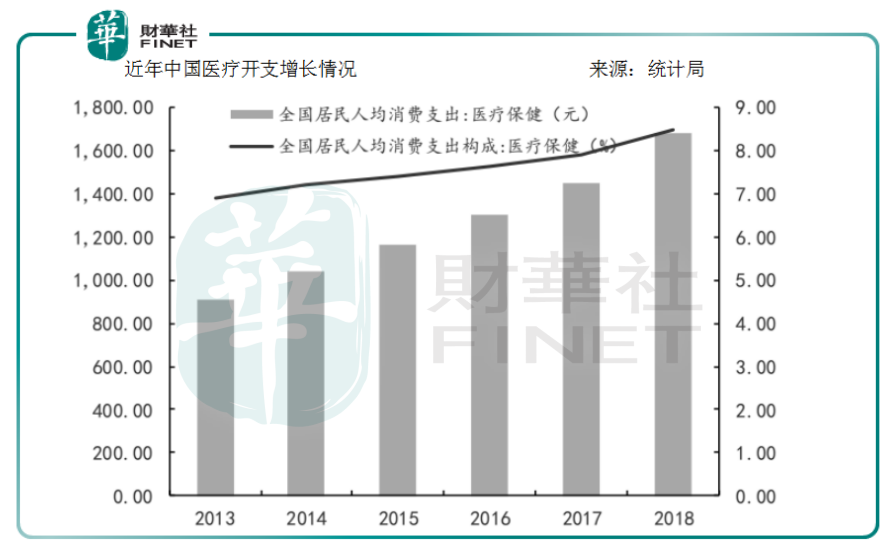

站在接種人群的角度,需求是存在的,但未被充分挖掘。人口老齡化、城鎮化和醫藥的全面鋪開是疫苗行業發展的大背景,國民對健康的迫切需求將成為繳費升級的強大驅動力。基本醫療保險之外,我國的居民醫療費用基本由個人承擔,因此居民可支配收入的增加就是疫苗行業發展的物質基礎。

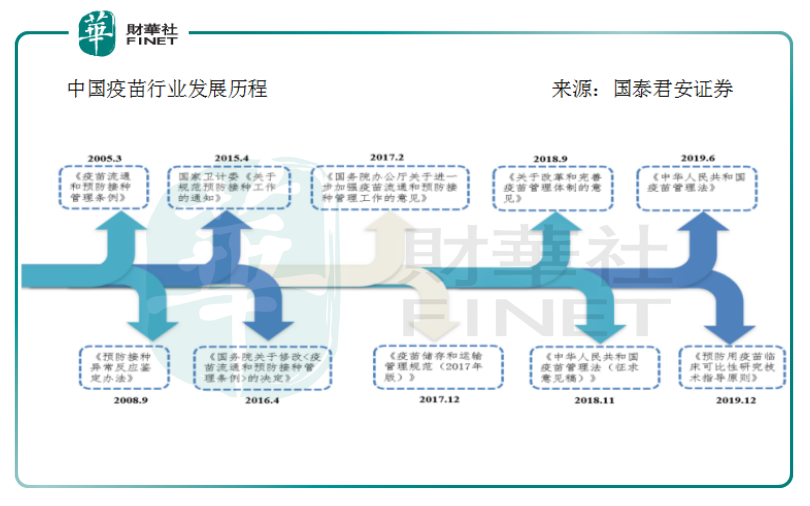

但國内的疫苗市場相比於美國,明顯的特點是不夠成熟,這是因為行業起步較晚造成的。國内的疫苗市場依據國家免疫計劃,劃分為帶有社會公益背景的(政府主導)一類苗和民眾自願自費接種的(市場化)二類苗。前期的市場增長基本因政府採購而強制推動,而要步入景氣期則是由民眾的健康意識、企業的技術產品和社會的消費升級等多方合力而成的。

參照美國疫苗市場的成長路徑,監管體系之所以成為市場規模增長的重要推手,是因為它打破了供給端產品品種與需求端人群基數之間的壁壘——民眾對於疫苗的信任危機。質量風險是疫苗行業發展受阻的最大問題,政府監管能助力釋放壓抑已久的需求。就正如美國1902年出台的《生物製品控制法》和1986年出台的《國家兒童疫苗傷害法案》。

那麽2019年何以成為國内醫藥行業進入新紀元的起點?原因正是歷經了長生疫苗的質量黑天鵝事件後,號稱中國史上最嚴監管的《疫苗管理法》在2019年6月正式立法出台,這也標志著國内對於疫苗的監管體系真正開始與國際接軌。

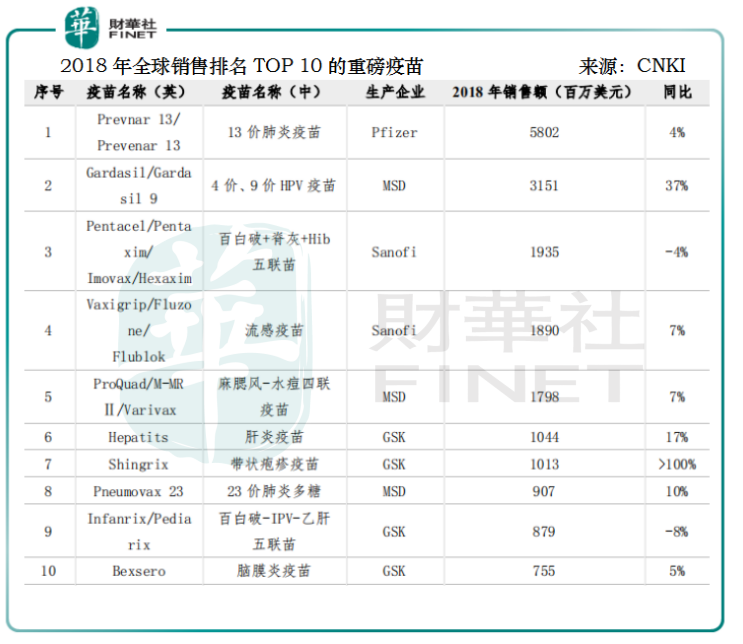

參照全球銷量top 10的疫苗品種,銷售額過10億美元的有7個疫苗品種,其中全球最大的製藥公司輝瑞(Pfizer)的13價肺炎疫苗在2018年以58.02億美元位居榜單之首;13價肺炎疫苗也被稱為「疫苗之王」。其次是默沙東(MSD)的4價和9價HPV、賽諾菲(SANOFI)的五聯苗等等。

從增速來看,葛蘭素史克(GSK)的帶狀孢疹疫苗全年銷售增速超過100%。由於該品種主要在美國和加拿大銷售,因此銷售增速與政府再教育接種者有關:2018年6月加拿大國家免疫咨詢委員會(NACI)強烈建議年齡超過50歲的老年人接種。另一款增速較快的是默沙東的4價和9價HPV,這是因為亞太市場的需求旺盛,尤其是中國出現供不應求的情況。

從這些銷售額上榜的疫苗品種來看,絕大部分是接種人群年齡範圍廣的多聯多價疫苗,而且具有致死率高(肺炎)、發病率高(流感)、市場需求大(HPV)等特點。值得注意的是,生物製藥領域里重磅藥品通常會赢家通吃,所以只要巨頭會通過不斷收購具有潛力的產品來維持壟斷的市場地位。同樣以輝瑞的13價肺炎疫苗為例,它僅貢獻公司全年收入的10.8%左右。

由此可見,定位在肺炎、流感、HPV三大類的多聯多價疫苗(產品升級)和新型疫苗(產品創新)將可能擁有較大追逐紅利的機會。

總的來講,監管體系的完善是疫苗行業發展的前提條件。為了保證差異化的市場長期的需求和製藥企業業績的穩健增長,技術升級和產品的革新是這類製藥公司成長的驅動力。從行業邏輯落地到公司標的,下面我們具體來看看國内已上市的疫苗公司情況。

智飛生物成立於1995年,以代理和銷售疫苗起家,渠道維護和銷售推廣可以稱為業内最強。公司的董事長兼總經理蔣仁生先生早年在廣西衛生防疫站工作,行業經驗豐富。

智飛生物的產品分為代理產品和自產產品,目前代理業務是公司主要收入來源,代理產品是默沙東的HPV疫苗。智飛生物與默沙東簽訂相關的獨家代理協議合作多年,代理利潤基本鎖定。而9價的HPV疫苗一度處於供不應求的狀態,2018年放量速度超預期。在自產產品方面,智飛生物擁有自研獨家產品AC-Hib三聯苗,市面上僅有羅益生物一家即將參與競爭。

智飛生物的在研管線佈局產品力十分強勁。用於結核病高危人群的預防用微卡及配套EC檢測試劑已在生產核查環節,有望在2020年上市銷售。此外還有其他還有23價肺炎疫苗、2價痢疾疫苗、ACYW135流腦結合疫苗、重組結核疫苗、15價肺炎結合疫苗等十餘個品種,這些都為智飛生物未來業績的持續增長提供有力支撐。

從傳統疫苗起家的沃森生物,進過數次併購進入新型疫苗和單抗領域,目前創新型疫苗是其主業的焦點。董事長李雲春先生曾任職於昆明所、高新生物、漢信生物等疫苗公司。

WIND數據顯示,沃森生物是過去十年來主流疫苗企業中研發投入最多、研發佔比最高的一家。公司現有產品包括百白破、AC多糖流腦疫苗等一類苗和Hib疫苗、AC流腦結合疫苗、ACYM135流腦多糖疫苗和2017年獲批上市的23價肺炎多糖疫苗等二類苗;其中Hib疫苗和23價肺炎多糖疫苗為公司持續貢獻穩定的現金流。

重磅疫苗13價肺炎結合疫苗一經上市,將有望憑借性價比和本土渠道優勢快速搶佔市場份額。目前沃森生物還有多個大品種,包括2價HPV疫苗(臨床試驗3期)、9價HPV疫苗、重組EV71疫苗、4價流感裂解疫苗等。

康希諾生物成立於2009年,2019年港股上市。公司創始團隊包括CEO宇學峰博士、CSO朱濤博士、SVP邱東旭和SVP毛慧華,4人均為歸國的前海外大型製藥企業的管理層,在藥物創新研發方面經驗豐富。

目前康希諾生物處於產品研發投入期,尚未盈利。已上市的產品僅有埃博拉病毒疫苗(2017年獲批,但總體市場較小)。由於創始團隊的背景關係,康希諾生物研發實力強大,從臨床統計數據看,多款在研產品在有效性或安全性上優於傳統產品。其中AC流腦結合疫苗和ACYW135流腦結合疫苗處在上市註冊過程中。2019年10月,公司宣佈衝刺内地科創板。

隨著我國人均居民收入的逐步增加,出境醫療已經成為新的市場增長點。除了國外醫療能提供更人性化的服務和更舒適的環境以外,許多國外已經上市的高端藥品在國内並沒有被批準上市也是另一重要成因。只有到國外才有機會使用部分高端藥品,也從側面反映出國内市場對高價值的藥物之需求強勁。而目前,疫苗市場廣闊的市場潛力正待被打開和挖掘。

生物藥研發一浪接著一浪、產品落地群雄逐鹿,在逐步推進、深入和完善的監管政策扶持下,國内的生物製品領域將會在新的一年迎來新氣象。疫苗屬於具有較高技術壁壘、資金壁壘和政策壁壘的醫藥細分子領域。自主創新能力強+代理進口優質疫苗的公司擁有較高的護城河,馬太效應顯現。中國的人口數量穩定,優質疫苗的品種越多、群眾的接受度越高,二類苗的市場也會迎來擴容和爆發的黃金期。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)