一别一年,内地特色癌症新藥研發企業蘇州開拓藥業(KINTOR PHARMACEUTICAL)終於趕上2019年赴港IPO的末班車,正式重啓上市計劃。2016年起,開拓藥業雖掛牌内地的新三板,但一直未放棄到香港上市的計劃。

招股書顯示,按2018年除牌前最後交易日的收市價每股人民幣89.03元計算,開拓藥業的市值約為2,038.39百萬元人民幣。另外,開拓藥業在退出内地新三板後又於2019年獲得總額約人民幣308百萬元的D輪融資,預計該公司成功上市後市值將超過37億人民幣。

開拓藥業自2009年成立以來,一直聚焦前列腺癌、乳腺癌和肝癌這三大缺乏有效治療手段,但佔據重大惡性腫瘤發病人群的50%的癌症領域。其重點研發項目是1.1類新藥普克魯胺。招股書顯示,普克魯胺是一款在中美兩國雙報雙批雙試驗的AR拮抗劑;一旦研發成功,將可能成為首款在中國市場獲批的同類最佳藥物。

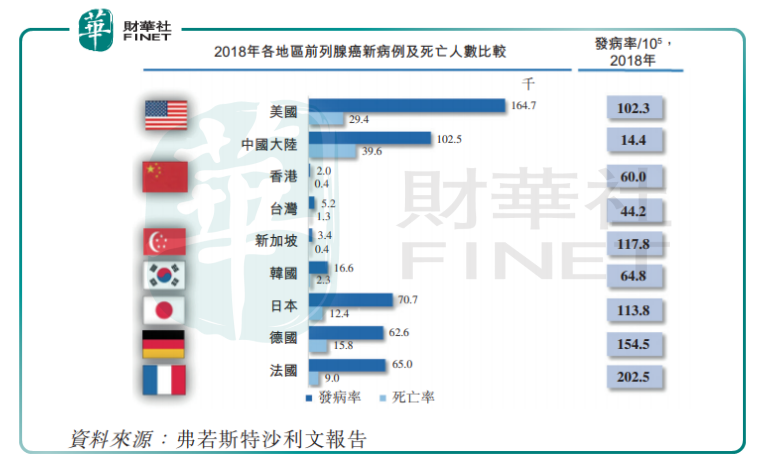

近十年來,隨著生活條件的改善及診斷方式的提高,前列腺癌的發病率在國内男性人群中逐年攀升。2018年中國内地的發病率約為102.5/10⁵,預計到2028年國内前列腺癌患者總數將達到1716.3千人。而乳腺癌為女性健康的第一殺手。2018年國内乳腺癌患者近1751.9千人,到2028年將增加到4400.8千人,10年年均復合增長率9.65%。

以前列腺癌為例,由於雄激素受體(androgen receptor, AR)是前列腺癌病例發展中的作用靶點,因此AR抑製劑(又名:AR拮抗劑)就成為目前晚期前列腺癌主要的治療藥物。有研究表明,大多數前列腺癌患者在經過14至30個月的治療後會逐漸發展為去勢抵抗性(castrate-resistant prostate, CRPC),因此藥物治療就需要不斷的更新換代。

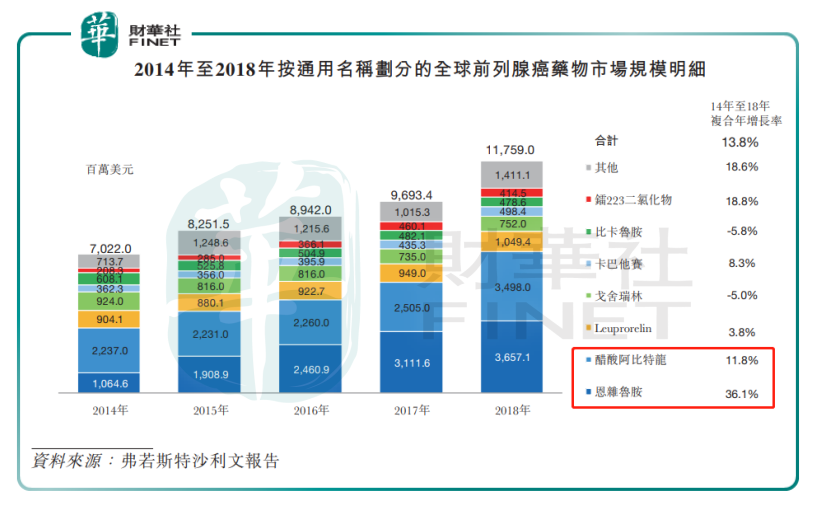

當前國際治療晚期前列腺癌的主流藥物有Medivation(2016年被輝瑞收購)的Xtand(恩雜魯胺)以及強生的Zytiga(阿比特龍)。這兩款藥物在2014年2018年間的全球市場規模一直穩居前二,復合年增長率分别為36.1%和11.8%;在中國市場,這兩款藥物的競爭格局又大不相同——恩雜魯胺僅獲美國NDA批準銷售,尚未在國内市場見其蹤影。而國内上市的阿比特龍是國產的仿製藥,2018年產生的銷售收入為836.8百萬元,佔中國前列腺癌藥物市場總額的20.9%。

經此梳理,開拓藥業所研發的普克魯胺所處的競爭格局就非常明了了。它和輝瑞的恩雜魯胺一樣同屬新一代AR拮抗劑;按藥物發展譜來講,恩雜魯胺屬第二代,普克魯胺應為第三代。開拓藥業招股書顯示,其在靶向活性、有效性和安全性上均明顯高於恩雜魯胺。

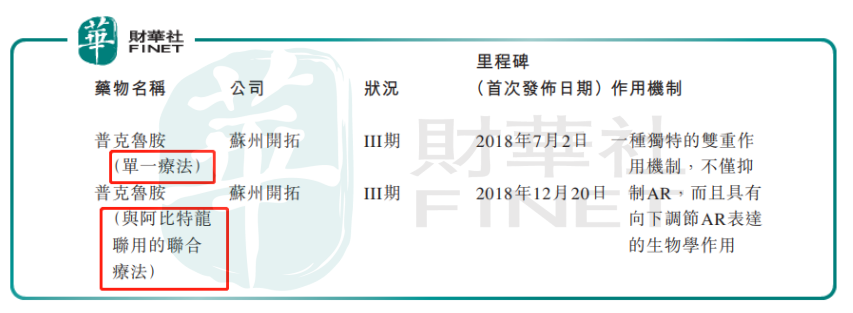

從另一個商業價值的角度看,目前開拓藥業的普克魯胺是全球僅有的兩款中同時針對單藥和聯用兩種治療方向的AR拮抗劑,兩者研發均處在臨床試驗的3期階段,進度相當;同時在國内同類藥中進度是領先的——除了恩雜魯胺已經獲NDA批準上市以外,國内僅有恒瑞醫藥的SHR-3680的進度處在臨床2期階段。

值得注意的是,開拓藥業的普克魯胺的單藥療法首次發佈日期是在2018年,較恒瑞醫藥的SHR-3680的要晚2年時間,進度卻超過了恒瑞;普克魯胺的聯合和單藥的療法首發日期前後只相差5個月,相比之下恒瑞的相差了3年有多,而SHR-3680進度卻最快才到達臨床試驗2期,普克魯胺已經處在臨床3期。一般情況下,新藥研發處在臨床中後期所經歷的時間是應為最長的,何以開拓藥業的這款藥物能夠在短時間内就實現彎道超速?

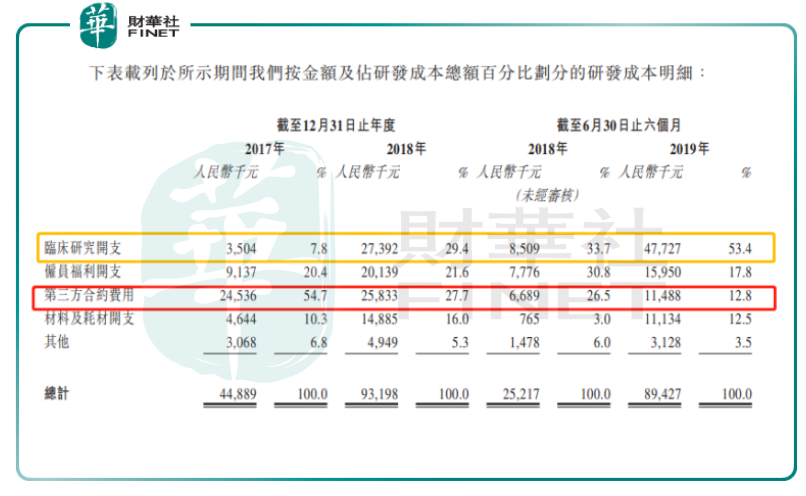

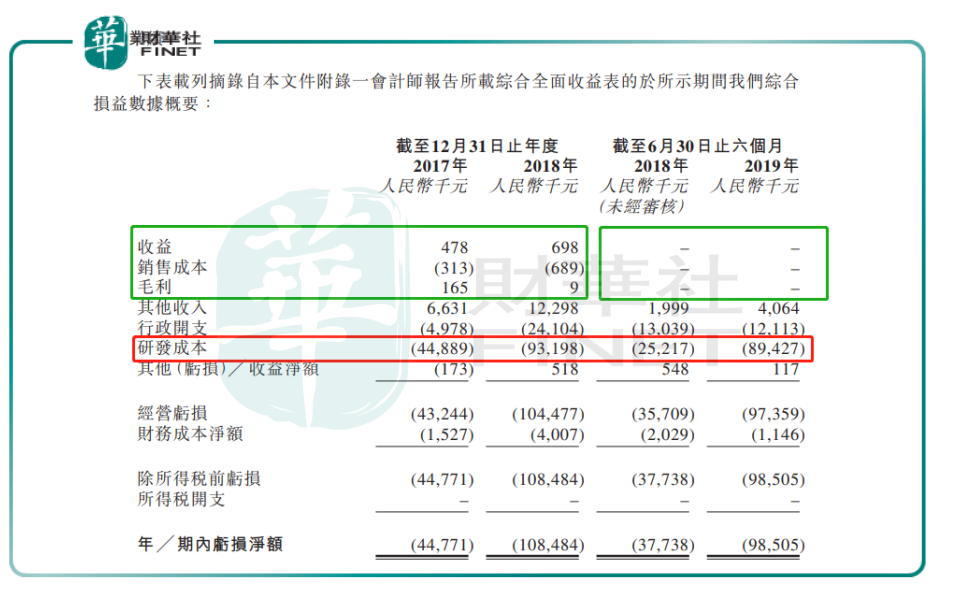

招股書顯示,開拓藥業的研發成本主要由四部分組成,分别是臨床研究開支、僱員福利開支、第三方合約費用和材料及耗材開支。2017年,開拓藥業的研發成本從44,889千元增加1.08倍至2018年的93,198千元,主要是因為在公司保持比例相當的第三方合約費用支出的同時,大幅增加了臨床研究開支。

開拓藥業的臨床研究開支主要是公司向進行臨床試驗的醫院支付的費用。該費用在2017年佔總研發成本的比例僅為7.8%,進而在2018年上升為29.4%,2019年上半年該項費用環比大增74.2%至47,727千元,佔比53.4%。

在臨床研究開支出現較明顯的增加趨勢的同時,開拓藥業支付給醫藥研發外包公司的費用卻在大幅減少,比例從2017年年末的54.7%下降到2018年年末的27.7%再下降到2019年上半年的12.8%。

目前,開拓藥業已處於臨床階段的除了核心產品普克魯胺外,還有KX-826、ALK-1、GT0486等其餘3款藥品。結合普克魯胺的首發日期(2018年中下旬)來推測,開拓藥業支出的第三方合約費用應用在普克魯胺的研發上。換言之,開拓藥業的這款進度最快、商業前景最好的核心產品是依靠CRO/CMO公司進行研發的。普克魯胺在短時間内實現研發的彎道超速也是因為這個原因。

那麽,開拓藥業本身是否具備強勁的内生研發能力?與大部分未產生盈利的生物醫藥公司不同的是,開拓藥業在2017年和2018年分别產生478千元和698千元的收益,主要是來自蘇州開禧委託給開拓藥業的關於KX-826這款藥物早期的研發。即是開拓藥業也成為蘇州開禧提供醫藥研發外包的技術服務。但後來,蘇州開禧直接被開拓藥業收購,KX-826也就歸入了開拓藥業的無形資產中。

另一款後來歸入到開拓藥業的無形資產中的產品是ALK-1。這款抗體藥物的開發許可權是開拓藥業從輝瑞那里取得的,並非由開拓藥業本身研發的。目前KX-826和ALK-1的臨床試驗分别在中美兩國和中國台灣推進中,相信是開拓藥業臨床研究開支大幅增加的主要原因。

3款處於臨床中後期階段的藥物,有1款外包給醫藥研發公司進行開發,其餘2款或通過收購或通過開發權轉讓的方式併入到研發管線中,開拓藥業内生研發能力的強弱如何評估?招股書顯示,而主持臨床試驗的董恂玮博士和周國豪博士主要在CRO管理和藥物安全方面擁有經驗,而在新藥研發上的專業和實戰經驗就無從得知。

Nature Review Drug Discovery指出,開發一個新藥可能只需要5億至6億美元,但是開發都有失敗率,最後都會計入總成本。因此一個重大的新藥研發費用會很輕松地突破10億美元,甚至達到20億美元以上。分新藥開發的各階段看,臨床試驗3期較臨床前期、中期及新藥上市等各階段的費用都要高。也就是說,研發管線中越多產品處於臨床中後期、整體研發進度越靠前,所花費的研發成本就越高。

目前,開拓藥業已經進入臨床試驗3期的僅有普克魯胺一款產品,其餘的或處於臨床前中期階段,而從2009年成立至今的開拓藥業,截至2019年已經歷了5輪融資,共獲703.47百萬元融資額。公司於2016年在内地新三板掛牌,2018年6月摘牌,除牌前的市值約為20.38億元。而在2019年的最新一輪融資中,投資者出資308百萬元獲得融資完成後全部已發行股本的8.30%,由此估算截至最新一輪融資開拓藥業的估值約為37億元。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)