中國最賺錢的高鐵——京滬高鐵(601816-CN),公開發行股票上市啦!

根據京滬高鐵招股說明書披露,公司此次發行上市募集資金總額306.7億元,發行股價4.88元/股,發行市盈率23.39倍。值得注意的是,此次京滬高鐵在滬市的發行市盈率,打破了有始以來發行市盈率不超過23倍的隱形規定。

值得令人思考的是,京滬高鐵這麽大的盤子,新股申購中簽率肯定會比較高,但是,前期剛申購過,盤子較大的渝農商行和郵儲銀行,股價盤中都曾出現破發,尤其是渝農商行,截至今日股價還處於破發狀態,京滬高鐵值得申購嗎?破發的概率大嗎?

回答上面這個問題前,首先我們應該來看看京滬高鐵的盈利模式和業績經營狀況。

聽名字就知道,京滬高鐵是運營北京至上海之間高鐵線路的。京滬高速鐵路縱貫北京、天津、上海三大直轄市和河北、山東、安徽、江蘇 四省,擁有全國 27.32%的常住人口,並創造了全國35.20%的GDP。

看到上面這句話的第一感覺就是,京滬高鐵盈利能力會比其他高鐵路線強,因為它運營的路線處於中國最繁榮的「京津冀」和「長三角」核心經濟圈。其次,京滬高鐵所處的行業屬於公共服務業,它的收入會比較穩定,受宏觀經濟的影響會比較小。

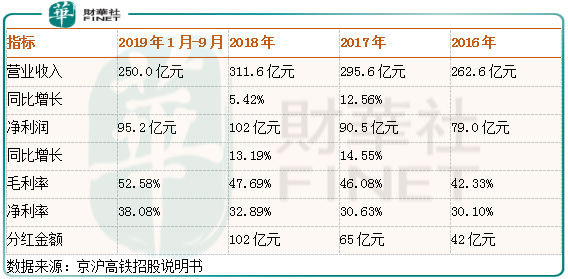

再來看京滬高鐵的業績,2016年至2018年公司分别實現收入263億元(收入主要由旅客運輸和提供網路服務構成)、296億元和312億元,2019年前三季度為250億元;2016年至2018年公司分别實現淨利潤79.0億元、90.5億元和102億元,2019年前三季度為95.2億元。

淨利潤2018年、2017年均維持兩位數增長,預計2019年增長會進一步提升。如果再來看淨利率,會發現京滬高鐵的非常高,近四個年頭竟然都高達30%以上,2019年前三季度高達38.08%,秒殺一眾高科技公司的盈利能力。

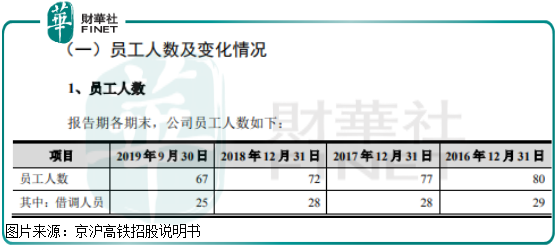

另外,京滬高鐵賺取收入,刨除成本之後的毛利潤,運營這家年賺取淨利潤過百億的公司,幾乎不需要多少費用開支。公司的業務不需要宣傳,所以不需要銷售費用,管理費用每年的支出也在1億元以下,因為這家年賺淨利過百億的公司,截至2019年30日的員工人數只有67人,最後也就財務費用每年有10億出頭。

其實,財務費用公司也可以完全不用支出的,那為什麽又支出了呢?2016年至2018年京滬高鐵給股東分紅金額分别為42億元、65億元和102億元,佔當年淨利潤53%、72%和100%,只要公司不給股東分紅或者減少給股東分紅,公司則可以全部償還賬上借款,或者減少賬上借款,進而使財務費用大幅減少。

最後,我們再來回答開頭提到的問題,京滬高鐵會破發嗎?

我們簡單的分析京滬高鐵的商業模式和盈利情況,會發現這家公司規模雖然大,但是盈利能力非常強,且和一上市就容易破發的銀行股有本質區别。

例如,銀行業高槓桿,資產透明度比較低,經營風險大,遇到宏觀經濟不景氣,由於高槓桿的原因,真實的淨利潤可能會出現虧損,而京滬高鐵的商業模式穩定,具有區域壟斷性,長期具有非常確定的盈利能力,較高的淨利率也使得公司抗風險能力非常強。

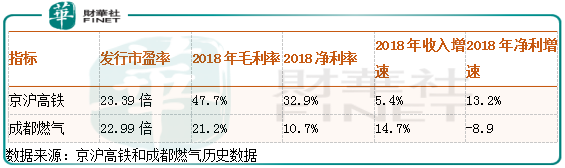

如果一定要找個參考,和近期剛上市同樣是公共事業公司成都燃氣具有可比性,這兩家公共事業公司的發行市盈率基本相同,但是,京滬高鐵的盈利能力簡直是秒殺成都燃氣,京滬高鐵的淨利率比成都燃氣的毛利率都高出一大截。

另外,近三年京滬高鐵的淨利潤保持兩位數增長,而成都燃氣的淨利潤最近幾年基本沒有增長,不管是從哪方面看,京滬高鐵都是優於成都燃氣的。

然而,成都燃氣發行上市,股價上漲了近一倍,京滬高鐵破發的概率又能有多大呢?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)