中、泰雙方股東的拉鋸戰鬥了幾年,這個數據無疑大幅度超出市場的預期。

當然,最大的問題依舊是,加多寶爭端塵埃落定,紅牛的爭端如何演變?

不妨打開思路,從時空思維,去還原這場爭鬥。

對於這家中國巨無霸快消品而言,中國紅牛既有在產業佈局上的映射,覆蓋北京、江蘇、湖北、廣東等多省市,幹係萬名員工。

亦有400多萬個銷售網點、5000家批發零售民營企業共同體,構成的渠道生態。

還有一家A股公司的映射,即奧瑞金。

這是一場寸土不讓的戰爭,不同時空的糾葛,有不同的目的,亦傳出不同的信號。

誰的紅牛,不簡單!

上個月,北京市高級人民法院一審判決書,駁回了中國紅牛37.53億元廣告宣傳費的索賠訴求以及確認商標所有權歸原告所有或雙方共同所有的請求。

被告泰國天絲及代理律師機構迫不及待宣佈大獲全勝。

而紅牛中國則發表聲明稱,判決回避焦點問題。將依法向最高人民法院提起上訴,維護自身合法權益。

一時間,許多大呼“紅牛涼了”的聲音,瞬間喧嚣於網絡。

實際上,梳理中泰雙方對於紅牛品牌的主張,這一類官司繁冗且復雜。

比如,上個月,泰國方面起訴中國紅牛要求變更工商登記,更早些時候,泰國方面起訴中國紅牛及其銷售商商標侵權,皆被駁回。

當時,許多人驚呼“泰國紅牛涼了”。

從單一官司來找結果,對於一場涉及數百億的龐然大物的國際爭端而言,無疑是毫無意義的。

最近兩年,中國紅牛與泰國紅牛雙方訴訟不斷。

許多訴訟,更像是戰略性訴訟,雙方都意在謀求更多的談判籌碼。

紅牛的時間之爭

而就奧瑞金來說,投資人的共識是,在泰國天絲與中國紅牛就合作糾紛及紅牛係列註冊商標使用許可糾紛得到最終解決且訴訟取得最終判決結果前,奧瑞金都將如約履行與中國紅牛簽訂的戰略合作協議,按生產訂單正常供應產品及履行相應的義務。

其中的信號是,中國紅牛權益在爭端期間,經營權益得以保障,是佔據優勢的。

爭端期的穩定經營,是華彬謀求的第一個時間權益;而更長時間乃至永久的品牌權屬,是紅牛謀求的第二大時間權益。

泰方亦有雷同的戰略,其中最大的棋子,就是推出與中國紅牛幾乎一模一樣裝幀標識的“紅牛安奈吉”功能飲料,與中國紅牛“正面槓”。

華彬對於2019年的總結中,有一句話很有味道:中國紅牛儘管遭遇了前所未有的挑戰,但是在激烈的市場競爭和山寨產品幹擾中,年銷45億罐以上。

這里說的山寨產品,正是“紅牛安奈吉”。

頗類似“加多寶和王老吉”分庭抗禮的戰爭!

其目的即是攪亂華彬方面第一個時間權益。這種“掛羊頭”戰略,雖然極大可能被判侵權,不過,也起碼為後期紅牛的第二大時間權益的主張一旦被支持,留下可以絕地反擊的時機。

不過這一次爭端,雙方併未像當年的“加多寶與王老吉”之爭一樣,互曝黑料相互傷害,似乎,更有意向走向“共享”。

畢竟,華彬對於中國紅牛數十年苦心經營,擁有絕對的渠道優勢和品牌運行能力;泰國天絲作為泰國的富商,在中國偌大市場無疑是外來和尚,一旦與華彬鬧翻,很難再尋一家相互信賴與默契的合作夥伴。

從零開始,顯然不是雙方的訴求。

紅牛的空間之爭

華彬在空間因素上的佈局,主要是兩個,一個是積極謀求中國紅牛的經營權益,另一個是培育完全自主的戰馬品牌。

不久前華彬公佈了其2019上半年業績,數據顯示,能量型維生素飲料戰馬銷售達8.3億,已經追平去年全年,同期增長達到47%。

從商標渠道可以看出,“有紅牛的地方,就有戰馬”,戰馬的鋪貨能力,遠遠超過一些新興的功能飲料品牌。

這種產業佈局,進可攻,退可守,淺顯易懂。

中國紅牛最大的一個空間牌,或許併不在此,而是奧瑞金。

奧瑞金不僅僅是幕後英雄。一方面,是食品飲料包裝與綜合服務行業最大的也是最優質的產業資產;另一方面,奧瑞金是資本運作空間極優異的上市公司平台。

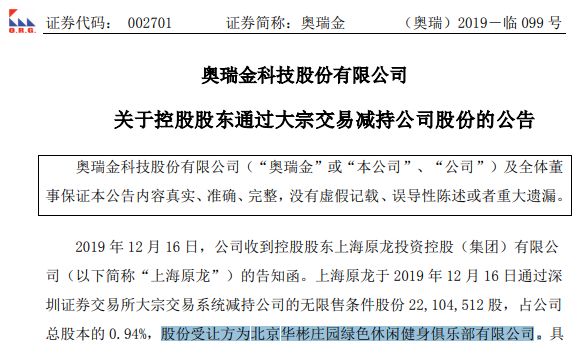

早前的8月14日,奧瑞金公告,公司收到控股股東上海原龍投資控股(集團)有限公司 (以下簡稱“上海原龍”)的告知函。

上海原龍於2019年8月14日通過深圳證券交易所大宗交易係統減持公司的無限售條件股份24,726,135股,佔公司總股本的1.05%,股份受讓方為華彬航空集團有限公司。

隨後的8月20日,奧瑞金再度公告,華彬航空再度受讓大股東減持的2237.83萬股(佔總股本的0.95%)。

近日,奧瑞金方面又迎來了華彬集團的增持。

12月16日,奧瑞金稱公司收到控股股東上海原龍告知函。上海原龍同日通過深圳證券交易所大宗交易係統減持公司的無限售條件股份2210.45萬股,佔公司總股本的0.94%,股份受讓方為北京華彬莊園綠色休閑健身俱樂部有限公司(以下簡稱“北京華彬莊園”)。

而就在幾日前,12月13日,上海原龍亦通過深圳證券交易所大宗交易係統減持奧瑞金的無限售條件股份2500萬股,佔總股本的1.06%,股份受讓方為北京華彬莊園。

經過華彬集團旗下兩家公司的多次增持,目前,華彬航空和北京華彬莊園均持有奧瑞金2%的股份。

華彬是中國紅牛的實際運營方,也是奧瑞金一直以來的第一大客戶。

在紛爭之時,官方說法是,華彬通過連續增持與奧瑞金形成深度綁定,或許已經顯現出華彬集團對中國紅牛業務的信心,對奧瑞金未來發展的信心,同時更是對紅牛商標紛爭解決的信心。

或許,不是這麽簡單。

A股行動 格局謀變

從時間和空間來看,華彬集團在目測時間上依然有大概率繼續運營紅牛。

空間上則在拓展戰馬等新的品牌。

這實際上形成了一種在最淺顯層面,進可攻退可守的格局。

但是放到其在A股市場的映射,似乎有更深層次的佈局意味。

中國紅牛可以說是中國三片罐行業的締造者,硬生生將奧瑞金這一家傳統三片罐生產企業,培育為中國金屬包裝的絕對龍頭。

不同的信號是,奧瑞金近年卻對二片罐業務強化佈局,官方說法是優化產業佈局。

巧合,華彬集團強勢發展的戰馬品牌,也是使用二片罐。

2019年奧瑞金完成了一項重大資產佈局,收購了波爾中國業務,也為其發展二片罐業務再下一城。

收購波爾中國,連帶客戶名單也一併拿下,尤其包括百威啤酒這一家二片罐需求大戶。

A股市場上,奧瑞金作為中國紅牛最典型的戰略夥伴,一直是市場對於中泰紅牛之爭的一面鏡子。

這只現金奶牛型的公司,股價長期低迷,甚至市盈率遠不如一些同樣營業水平的上市公司,甚至不如一些財務造假公司,正是因為紅牛之爭引發的投資信心不足。

這種股價下,華彬連續拿下4%的股權,可謂佔的了便宜。

距離舉牌線只有一步之遙,是否會未來會有何種進一步的預期,奧瑞金作為一張重要的空間牌,會扮演什麽樣的角色,現在還很難猜到。

華彬野心 新空間戰

你能想象,在未來的食品飲料行業,給一張配方,甚至只給一個創意,包裝商就能把產品一路服務到商超鋪貨?

可以看到,奧瑞金無論外部併購,還是内部資源整合,都有明確的戰略方向。

比如,推進差異化產品和智能化包裝進程,也是奧瑞金多次提及的重點。

奧瑞金目前已成立新產品研發中心、推進差異化產品研發、進軍高端金屬包裝領域,提供“智能化、差異化、一體化”的智能包裝服務。

其次,雖然被加多寶欠了幾個億的貨款,但2019年,加多寶和奧瑞金雙方提出新的一年將合作提升到更高水平,加多寶2019年易拉罐需求量的20%將由奧瑞金提供。

隨著加多寶經營問題解決,在時間上,奧瑞金應該很快會抹平去2018年年報計提的壞賬,在空間上,甚至會謀求加多寶的參股。

現在的背景是,華彬有錢,奧瑞金有產業基礎。奧瑞金是否會成為華彬實現產業增量的最大抓手?

當然,這還需要華彬和奧瑞金更多元的資源結合。

疊加著華彬集團戰馬的熱銷以及新客戶的推進。

這或許才是未來的全新的故事。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)