12月20日,由併購產業聯盟、資鲸網主辦;君漢商學院、深圳市私募基金協會、溫氏資本、國海證券、深圳市成都商會、金融街企業家俱樂部聯合主辦;華揚資本、鲸客通、朗瑪峰創投、深大投行、金麥粒、中國併購公會等一眾單位特别支持的「2019中國投資併購峰會」,在深圳威尼斯睿途酒店隆重舉行。

投資領域的頂尖投資機構、產業資本、上市公司、獨角獸企業相關領導、行業專家等齊聚深圳。一起集眾力,匯眾智,共同解析政策趨勢、聚焦投資併購策略、探索價值發現、前瞻市場未來!

本次峰會自啓動以來,受到了業界的廣泛關注和期待。出席本次峰會的領導和演講、圓桌嘉賓有(排名不分先後):

華揚資本董事長 黃雲凱先生

微芯生物(688321)董事長 魯先平先生

華夏航空(002928) 董事長 胡曉軍先生

溫氏資本 董事總經理 胡恭蘋先生

國海證券 副總裁 燕文波先生

創東方 董事長 肖水龍先生

朗瑪峰創投 聯合創始人 李運喜先生

時代伯樂 研究院董事長 王曉玲女士

華揚資本 常務副總裁 李勇先生

華揚資本 合夥人 魏堅先生

華揚資本合夥人 胡春先生

華揚資本 合夥人 陳健森先生

併購產業聯盟 秘書長 劉密女士

深創投併購基金管理公司 總經理 龍飛虎先生

華創深大 合夥人 姬翔先生

浙民投 董事總經理 吳迪先生

光毅創投 創始合夥人 林洪生

天匯星資本 創始合夥人 許冰飛先生

時代伯樂 合夥人 周波先生

廣發信德 投資副總裁 黃賢村先生

敦匯資本 總經理 王家硯先生

宜昌匯富 董事長 王躍林先生

迪爾西 總經理 李凱先生

雲天勵飛 副總裁 鄧浩然先生

圖靈科技 副總裁 司伯龍先生

廣發證券投行TMT 總經理 沈傑先生

美盈森(002303) 副董事長 黃琳女士

鴻利智匯(300219) 副總裁 鄧壽鐵先生

諾德股份(600110) 副總裁兼秘 李鵬程先生

銀禧科技(300221) 董事會秘書 鄭桂華女士

2019年,中國經濟新局面,對股權投資市場和併購市場的發展既是挑戰更是機遇。未來,投資併購發展領域將出現哪些新的風向標?作為股權投資機構、上市公司、新三板企業、新經濟體、專業中介服務機構,我們將繼續經歷怎樣的洗禮?又將如何繼續走好新徵程?如何繼續迎接資本市場的吐故納新和優勝劣汰呢?讓我們一同回顧下峰會詳情!

峰會伊始,本次峰會的主辦方,併購產業聯盟的發起單位,華揚資本的合夥人魏堅先生為本屆峰會致歡迎辭。

魏堅表示,今天我們在此進行共聚,解析政策趨勢、聚焦投資併購策略、探索價值發現、前瞻市場未來,共同探討中國股權投資併購行業新機遇與新挑戰。

本次峰會主辦方「併購產業聯盟」是由華揚資本發起,旨在通過一係列的主題活動、沙龍、峰會,匯聚投資併購圈大咖和行業精英及上市公司,為投資併購圈行業人士打造的高效行業信息、項目及資源共享平台。

聯盟願景:高效鏈接資金方與資產端,打造行業信息與資源共享平台

聯盟使命:為聯盟會員創造機遇與價值

聯盟價值觀:精誠合作 互助成長 價值共享

本次峰會只是起點不是終點,是手段不是目的。會後我們還將砥砺前行,在峰會活動、資源、專業等方面不斷加大力度,加大與行業内朋友的合作深度,樹立投資併購圈的高效精準資源共享平台。

展望未來,在科創板實施註冊制試點,創業板借殼及重大資產重組條件的放寬下,那麽併購市場將如何走向呢?國海證券的副總裁 燕文波先生為我們帶來他的分享《新市場 新生態 上市公司發展的新思考》,他提出三個觀點:

1、要對市場有比較堅定的信心,我還是比較看好明年和後年資本市場的發展。

2、既然我們看到未來的趨勢,我們要有政策敏感度,特别是上市公司包括投行都是市場中間的主體,要善於把握新的趨勢,還要善於利用新的工具。

3、新機遇來了,我想跟大家說不著急,要甘於做一個小而美的企業。

經過這兩年調結構,去槓桿的洗禮,市場發展正所謂是冬天已經在了,春天還會遠嗎?

新年來臨之際,新的市場主體正在轉換,新的市場機會不斷出現,無邊落木蕭蕭下,不儘長江滾滾來,企業既要練好發展的内功,也要強化資本運營的外功。

科創板這個面向國家經濟主戰場的新生兒誕生的時間雖短,但已取得諸多亮眼成績,更是為許多科技創新型企業帶來了機遇和更廣闊的發展平台。

作為科創板第一批上市企業,微芯生物的董事長魯先平先生為我們作科創板的上市分享,講述他們與科創板一起成長的心路歷程以及對未來的期待。

正如魯總說的「對我們來說,我們也非常願意,因為過去我們促進了很多法律的完善,我們希望留在A股,作為一個原創新藥公司,科學是最重要的,如果真真實實做科學研究的企業,是不會做假的。」

「這種真實性企業,我個人覺得這種氣質特别符合科創板。當然我們的主體市場在中國,我們希望科創板上市給我們帶來更多的品牌效應,其實這是我們真正選擇科創板真實目的。」

對於微芯來講,科創板上市只是企業發展過程中的一個重要里程碑,它為企業全面的、可持續的發展提供了更多的資源和手段。

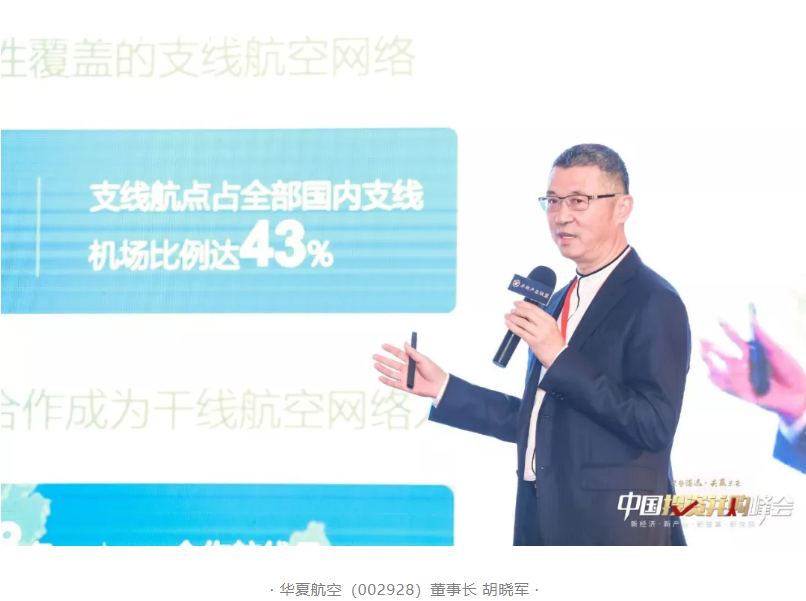

作為國内第一只支線航空上市公司,華夏航空自成立以來一直明確堅持支線戰略定位,始終致力於中國支線航空市場的開拓發展,積極探索中國支線航空的商業發展模式。

華夏航空的董事長 胡曉軍先生為大家來分享了《華夏航空投資戰略佈局》,他特别提到兩個主題詞,一個是國家戰略,一個是合作。

華夏航空戰略一直嫁接在「一帶一路」上,把「一帶一路」作為能力輸出的東西,「一帶一路」是中國在打造比中國更大的市場。

實際上「一帶一路」的建設中,中國幫助從交通開始,公路、鐵路、港口,航空在「一帶一路」國家需求也非常強。

商業模式最核心的東西就是合作,其實華夏航空自己飛了100多條線,但它有4萬多個產品,實際賣1700多個產品,這就是華夏航空和幹線公司合作得到了很多紅利,一個是高增長,一個是抗風險,在未來可能在通用航空也會走,但是還是會走合作道路。

千億企業、百年溫氏,這家充滿傳奇的公司,從七戶八股開始創業,一直秉承「齊創共享」的企業文化,一路走來,已發展成一家以畜禽養殖為主業、配套相關業務的跨地區現代農牧企業集團。

溫氏過去30多年的歷程是以「文化、模式、科技」為驅動力發展而來,是過去業務持續發展的内在邏輯的總結,在未來,溫氏將在「文化、模式、科技、資本」四大驅動力下繼續穩健發展,業務上是一脈相承的,那構建怎樣的產業鏈生態圈建設宏圖呢?溫氏資本董事總經理/溫氏產業投資負責人 胡恭蘋先生為大家做了主題分享《溫氏產業鏈生態圈建設》,勾畫了千億溫氏未來更大的符合農牧行業特點的生態圈戰略:

1.核心擴張圈:現在溫氏的主產業生雞和豬的養殖是在核心擴張圈,主要包括肉蛋奶產品,涉及養殖、屠宰及深加工等農牧上下遊行業,我們在核心擴張圈總共有差不多20個行業。

2. 戰略佈局圈:戰略佈局九大板塊,包括寵物、動物保健、飼料、農業科技、農業金融、環保、智慧農牧、流通及終端消費等板塊。

3. 延伸拓展圈:未來延伸拓展圈,是繼戰略佈局圈向外的大農業範疇,包括種植業、農資等行業。整個產業鏈生態圈的建設,既有以自有資金為主的投資併購,服務於核心擴張圈與戰略佈局圈的建設;又有與外部資金合作,以產業基金形式服務於戰略佈局圈與延伸拓展圈的構建。生態圈上覆蓋了從農場到餐桌或者從田間到餐桌的業態,現在主要在穩步推進核心擴張圈與戰略佈局圈的發展。

中國作為全球第二大經濟體,在人口結構演變、消費升級、技術創新、產業結構調整等大趨勢下,私募股權投資機會將被持續看好,特别是在颠覆性技術、醫療健康、金融科技、消費零售、節能環保等五大熱點領域。

未來十年,私募股權模式將從傳統作坊式向機構化經營轉型,站在2019年年末,對於即將來臨的2020年,又會有哪些新的投資趨勢呢?

時代伯樂 研究院董事長 王曉玲女士為我們展望了2020年投資新趨勢:

從產業格局來看,增長結構化,新興產業方可維持相對高速增長

從產業牽引主線來看,以5G為基礎,中國邁入AIoT時代

從產業地圖來看,北弱南強,越發明顯,佈局長三角和珠三角者,得天下

從產業整合來看,產業投資和併購投資進入到2.0時代

從投資對象的創業形態來看,從營銷推廣型邁向產品研發型

從投資的基礎環境來看,估值溢價縮小,企業成長與投後賦能才是關鍵

歷史不斷證明,每一次赢得先機的人都有好的收獲,而後知後覺者往往喪失大好時機。只有專注於產業投資的股權投資機構,才能有耐心和能力做好產業投資。

科創板推出落地,強調的是資本市場的增量改革。

科創板主要指專門為科技型及創新型中小企業服務的板塊,與新三板、創業板、戰略新興板等都屬於多層次資本市場體係的重要組成部分。

在科創新時代,我們該如何做投資?創東方的董事長 肖水龍先生為我們分享了《走進科創股權投資新時期》。

關於科創板,這是歷史的選擇,也是主席的高瞻遠矚,也是專門為了引導促進加槓桿科技,所以在去年開始主席宣佈設立科創板,這是其他板塊做不到的。科創板的設立主要有以下兩大意義:

1、以資本給技術定價

基於科創板探索出市場化定價模式,使科技創新企業得到資本的支持,得以更高質量的發展;承載了中央對「資本市場支持創新創業和技術進步」的殷切期盼,是金融服務實體、金融服務科技創新的有效實踐,是「中國納斯達克之夢」的新載體。

2、試點實施註冊制

區别於其他版塊的一大亮點;科創板的推出,不僅有利於科技創新企業股權融資,還可以通過制度改革和創新重新建立完善的股市規則,從根本上改變中國股市的種種弊病,改革基礎制度。

當下的中國一級市場仍置身於至關重要的歷史時期。過去10年,GP、LP聯手創造了巨大價值、也獲取了超額回報。

但如今,當狂飙突進已成歷史、原本充沛的資金源突被抽底、新一代的投資主題仍未充分顯形,大多數中國投資人和投資機構們都身處於漫長的職業平穩期—甚至是低谷期。

朗瑪峰創投 聯合創始人 李運喜先生分享了朗瑪峰創投在資本變局下的投資視角與策略:

1.我們目標是矢志不渝吸引投融資人才,強調内部競爭,成為優秀員工的終極工作場所。

2.行業來說我們聚焦先進製造、芯片、醫療器械、人工智能等高科技板塊。模式型的我們不太參與。

3.基於產業研究去遴選企業。我們投資部團隊沒有金融背景的人,全是產業背景的人,包括301醫院的主治醫師等等,必須有產業背景的人才能篩選技術對用戶的價值。

4.投資與投後服務的一體化,我們設立了自己的企業大學,會為被投企業高管和企業家服務。

一句話就是朗瑪峰希望成為優秀企業的忠實長期陪跑者。悲觀者往往正確,樂觀者往往成功。

本次「2019中國投資併購峰會」,不僅帶來了七個幹貨滿滿的主題演講,還奉上了三個深度研討的圓桌會話環節,大咖嘉賓一語擊中要點,剖析深刻!

為了解決企業產業整合的各種疑惑,第一個圓桌對話的主題是:產業整合的破局與新動能,

在成熟資本市場中,併購重組是公司外延式發展的有效途徑,通過併購重組延伸企業價值鏈或經營範圍,可以提高企業的行業競爭力,提升盈利能力。

重組新規將對併購市場帶來什麽影響?嘉賓們認為,這一輪併購政策推動一定會讓企業更理性,通過併購重組來讓產業發展得更好。

也讓大家能從併購的意圖上、出發點上,更加從產業的做強做大角度去思考這些問題,這是對創業板上市公司還是有些積極的意義。

未來資本市場、併購市場的趨勢,我們未來的機遇和挑戰到底是哪些?嘉賓們普遍對未來幾年併購和資本市場是堅定看好的,發行審核機制在調整,註冊制在加快受理改革,包括創業板也在改。

IPO常態化的背景之下,「好姑娘是不愁嫁的」。上市公司去選擇併購標的的機會是慢慢減少的,有能力直接IPO了。

不管未來怎麽變,我們要相信一些基本的常識,要相信時間,要守正出奇,併購一定要助力產業整合,為經濟、為資本市場注入新動能!

隨著科創板的推出,給我們投資人帶來了新的挑戰,也創造了新的機會。

作為投資界的精英,又是如何看待《科創板的「機」與「險」》的呢?科創板對股權投資來說是否是一個可遇不可求的機會?帶著這些問題,第二場圓桌對話,嘉賓們展開了探討。

對於科創板目前的高估值將來的走勢,科創板項目或者公司有它的獨特性,從技術、創新、整個市場的爆發性,當然也有他們的生命週期,短的潛在弱點,價格貴與不貴是一個相對的概念。

而從PE或者VC市場投資來看,如何面對破發的現象?特别是一二級市場價值倒掛的趨勢下,對於投資來說特别是基金的項目選擇有什麽樣的注意和調整的地方嗎?

各位嘉賓的觀念非常犀利,認為破發是常態,真金不怕火來煉,科創板企業自身承載科技創新的重任,面臨市場技術升級,面臨整個持續研發、高投入、高成長的挑戰,也是機遇。

科創板另外一個重要的特色是引入了註冊制,到明年創業板也會採用註冊制,這對企業的上市節奏會大大加快,這樣對一級市場、對於股權投資會有什麽樣的變化,會有什麽樣的影響?

嘉賓們從不同的角度闡述了註冊制對一級和二級市場的影響,從產業、國際接軌、退出,作為投資者來說,也是希望能夠看到有比較良性、快速的退出通道。

所以創業企業特别是科技類創業企業有更多的資金需求,更快速叠代發展的目標,註冊制的確是為整個市場打開了新的大門。

過去的2019年,資本市場應該可以用慘淡來形容。朋友圈近期刷屏的2017和2019對比圖,紮了許多人的心。

在募資和投資方面能夠感受到2019年的資本寒冬,募投均出現斷崖式下跌。在這樣的背景下,我們的企業家和投資人又應該何去何從呢?最後一場圓桌對話:資本與企業的對話,給我們帶來了一些深度的思考:

說到資本寒冬這個話題,嘉賓們更多是樂觀地看待,對於長期以來專注比較細分領域的投資機構,也是依靠上市公司產業資源,對寒冬的感覺倒不是那麽明顯。

而在企業端,今年明顯地感覺到了融資比較困難、投資人比較謹慎了,但好的項目融資還是處於被追的階段。科創板的提出和迅速落地,當然是企業融資、投資機構的一大利好!

企業和股東方就是戀愛到結婚的過程,也就是一個談判的過程,誰強勢誰就有話語權,企業想拿到沒有束縛或者束縛更少的資金,那你得足夠的牛才可以。如果沒有足夠的牛,你就得接受這些限制的條件,這是很正常的。

最後談及趨勢,投資機構的嘉賓們更多認為要更加專注、深入地研究自己擅長的細分領域,這條道路上會永遠如沐春風;

而企業家的嘉賓們認為「種得梧桐樹,自引鳳凰來」,打好自己的基礎,把自己的業務做好,資本自然會青睐於自己。

探討有價值的内容,時間總是過得很快,峰會的主體分享内容就到這里結束了,但大家仍意猶未儘。

參會朋友們還有很多問題想與各位嘉賓探討,因此主辦方在今天峰會特意預留了1個小時的時間作專場的深度自由交流。

各位來賓自由地進行了深度的溝通與交流,紛紛說道,「這次參加這個投資併購峰會,收獲頗豐,不虛此行!」。

聚勢謀遠,共謀未來,期待我們下一屆投資併購峰會繼續攜手併進!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)