三一重工(600031-CN),這家專用設備製造領域的龍頭公司,近兩年不管是其經營業績還是股價表現都出現爆發式增長。

以經營業績為例,據企查查數據顯示,三一重工2016年至2018年淨利潤分别增長4000%、928.3%和192.33%,2019年前三季度增長87.5%,股價近四年也是翻了幾番。

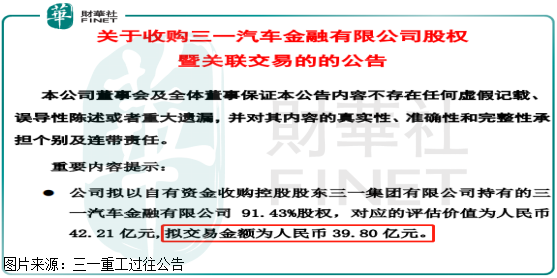

近幾年公司多賺了點錢,不知道是出於那種考慮,卻要花費39.80億元,購買控股股東三一集團有限公司持有的三一汽車金融有限公司91.43%股權(如果對應評估價值,給出的收購溢價為58.69%)。到這里筆者的第一反應就是應該慎重,因為國内上市公司的控股股東,通過關聯交易的方式,騰挪資產的案例實在是太多了,尤其是民企,需要特别注意。

也就在三一重工披露收購控股股東旗下資產不久,上海證券交易所就對這家公司下發了關聯交易的聞訊函,主要針對被收購公司的業務情況、財務情況和交易的溢價合理性做了問訊,雖然三一重工暫時還沒有回復,但我們可以先看看被收購公司的財務狀況,是否有存在令人疑慮的地方?

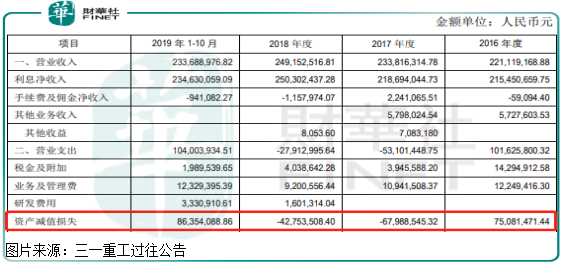

根據三一重工披露的公告顯示,三一汽車金融2016年、2017年、2018年收入分别為2.21億元、2.34億元、2.49億元,2019年1-10月收入為2.34億元;2016年、2017年、2018年淨利潤則分别為7220萬元、2.15億元、1.78億元,2019年1-10月淨利潤為 8394萬元。

這兩組數據都不怎麽亮眼,收入止步不前,淨利潤波動比較大,且淨利潤基數比較小,畢竟是三一重工要花費39.8億元去收購的公司,如果以公司現在的盈利能力,三一重工需要多少年才可以收回成本呢!

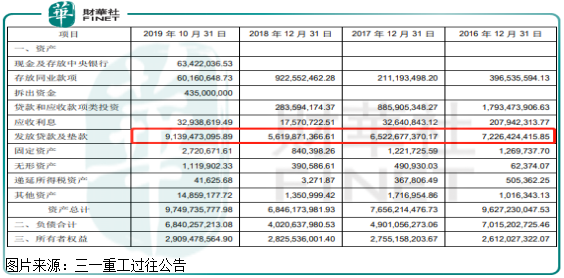

更重要的是,三一汽車是一家金融公司,它的主營業務就是放貸,截至2019年10月31日,這家公司發放貸款和墊款總額為91.39億元,同期公司資產總額為97.5億元,所有者權益為29.09億元,發放貸款和墊款佔比這家公司總資產權重最大。

基本可以肯定的是,現在公司發放的貸款和墊款,未來多多少少會有壞賬,這在每一家金融公司中都會出現,也就意味著現在三一汽車的所有者權益,是有水分的。另外,金融公司的壞賬普遍具有滞後性,導致的結果就是,如果公司短期規模快速擴張,利潤快速增長,壞賬看起來不多,但是,後期避免不了會增加。

對於這筆巨額的發放貸款和墊款,筆者沒有查到三一汽車是否有給準備減值準備,這進一步反映出三一汽車的所有者權益具有水分。

最後,我們再來簡單談談三一重工收購三一汽車的價格。

談收購價格,避免不了需要先來看看三一汽車的盈利能力。三一汽車2016年、2017年、2018年淨利潤分别為7220萬元、2.15億元、1.78億元,2019年1-10月淨利潤為 8394萬元,顯然這家公司的盈利能力極不穩定,這是什麽原因呢?

財華社在公告中發現,影響三一汽車淨利潤最主要的原因是資產減值損失,2016年、2017年、2018年減值損失分别為0.75億元、—0.68億元、—0.43億元,2019年1-10月減值損失為0.86億元,顯然,正是減值損失的不穩定,導致了三一汽車的淨利潤不穩定。

令筆者不能理解的是,為什麽2017年、2018年三一汽車減值損失是負的,意味著資產減值沒有負面影響公司淨利潤,竟然增厚了公司淨利潤,有點令人不解。

但是,從上面那組數據,我們可以大致判斷出,三一汽車的淨利潤長期是維持不了2億元的,個别年份賺1億元都困難,例如,2019年三一汽車貸款、墊款擴張約63%,前十個月賺的淨利潤也才8394萬元,這還是公司費了九牛二虎之力才做到的。

那麽,問題來了,三一汽車為金融公司,具有很高的經營槓桿,而公司所有者權益又有水分,淨利潤規模較小且不穩定,如果39.80億元去收購,對應公司的動態市盈率怎麽算也得幾十倍,這合理嗎?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)