12月11日,寶馬宣佈與贛鋒鋰業簽訂價值約5.4億歐元大單。在2020年至2024年五年時間里,贛鋒鋰業(01772-HK)將為寶馬供應製造第五代動力電池所需的氫氧化鋰。

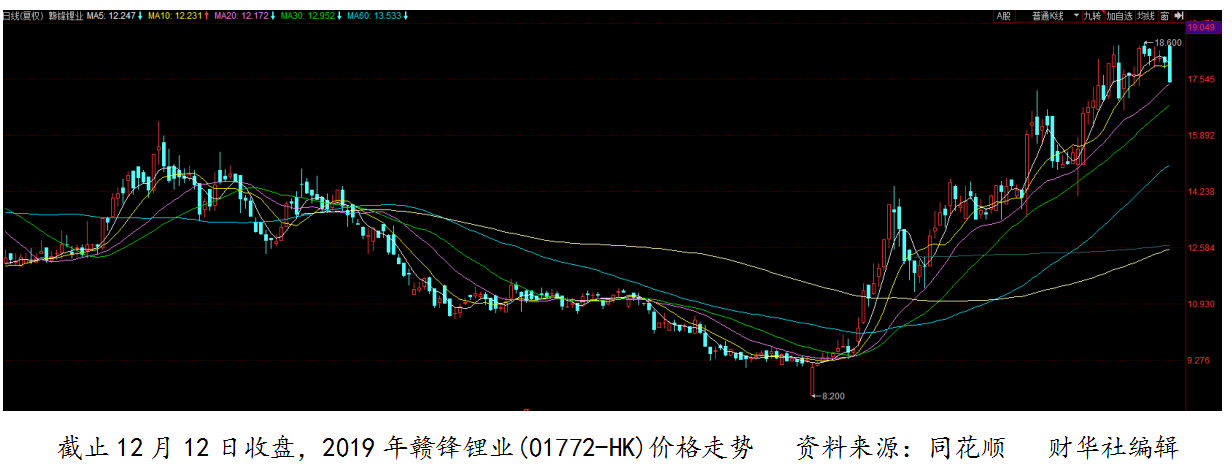

受此重大利好刺激,贛鋒鋰業12月12日開盤最高漲幅達3.11%。可是僅僅昙花一現的時間,股價就急轉直下,截至收盤,竟然跌幅達3.22%。5.4億歐元按當日匯率計,約合人民幣42億元,贛鋒鋰業2018年全年營收也僅50億元人民幣。難道這份長達五年期的巨額供貨合同,仍不能撬動贛鋒鋰業的股價嗎?

寶馬集團計劃在2023年前推出25款新能源車型,這急速增長的新能源汽車陣線離不開穩定、大量的的原材料供給。因為寶馬對ESG(環境、社會、公司治理)可持續發展的高標準要求,他們決定選用澳大利亞硬岩礦開採原材料。就這樣,在原料、生產基地佈局全球的贛鋒鋰業順利成章的在訂單競爭中勝出。

不僅如此,創辦於2000年的贛鋒鋰業在國内新能源汽車蓬勃發展的歲月,獲得飛一般的成長速度。據CRU(英國商品研究所)報告顯示,在2017年,贛鋒鋰業的碳酸鋰產能排名全球第四,佔全球產能的10%;氫氧化鋰產能排名全球第三、中國第一,佔全球產能11%;若以金屬鋰的產能計算,贛鋒鋰業已位居全球第一,佔全球產能高達47%。

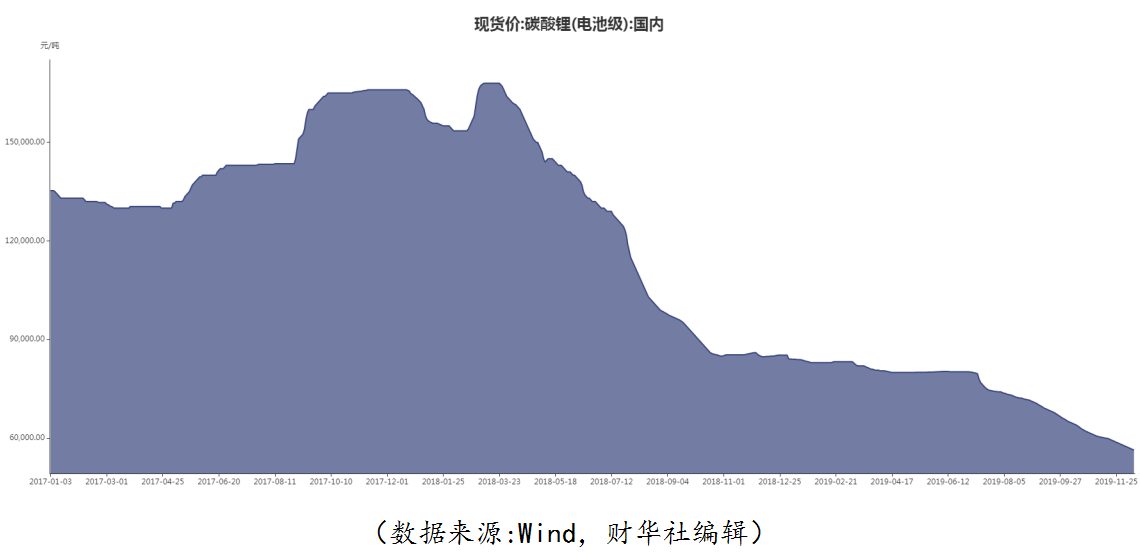

快速發展的全球新能源汽車產業將碳酸鋰生產企業的積極性也一並推高。但快速擴充的產量讓碳酸鋰價格在2018年一跌再跌。2019年下半年,國内新能源汽車銷量的快速下挫,碳酸鋰價格跌至近年冰點。

隨著《節能與新能源汽車產業發展規劃(2012-2020年)》的即將落幕,新能源汽車補貼已大幅縮水,這是今年下半年國内新能源汽車銷量快速下挫的「罪魁禍首」。但需要巨額財政撥款的新能源汽車補貼政策終不是長久之計。

一段故事的落幕是另一端故事的開始。預計到新一輪的新能源汽車發展規劃即將出爐或將刺激碳酸鋰需求增長,贛鋒鋰業、億緯鋰能(300014-CN)、天齊鋰業(002466-CN)甚至包括钴原料相關的個股及新材料板塊都已提前崛起。截止12月12日收市,近60個交易日中A股贛鋒鋰業累計漲幅24.46%,H股贛鋒鋰業累計漲幅則高達54.16%。

所以,無論是12月3日《新能源汽車產業發展規劃(2021-2035年)》(徵求意見稿)公佈,還是此時寶馬的5.4億歐元大單砸向贛鋒鋰業都無法再撼動其股價。

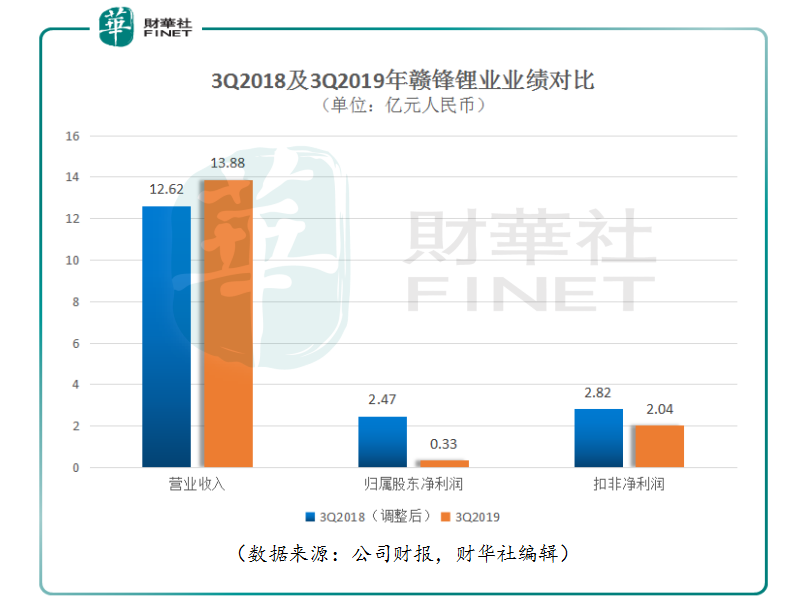

2019年三季度,贛鋒鋰業在營業收入同比增長10.0%至13.88億元的情況下,歸屬股東淨利潤卻同比大降86.5%至3338萬元,即使扣除非經常性損益後淨利潤依然同比下降27.7%至2.04億元。不樂觀的三季報,聯繫上快速反彈的贛鋒鋰業股價,這真的是預示公司業績及碳酸鋰價格開啓觸底反彈了嗎?

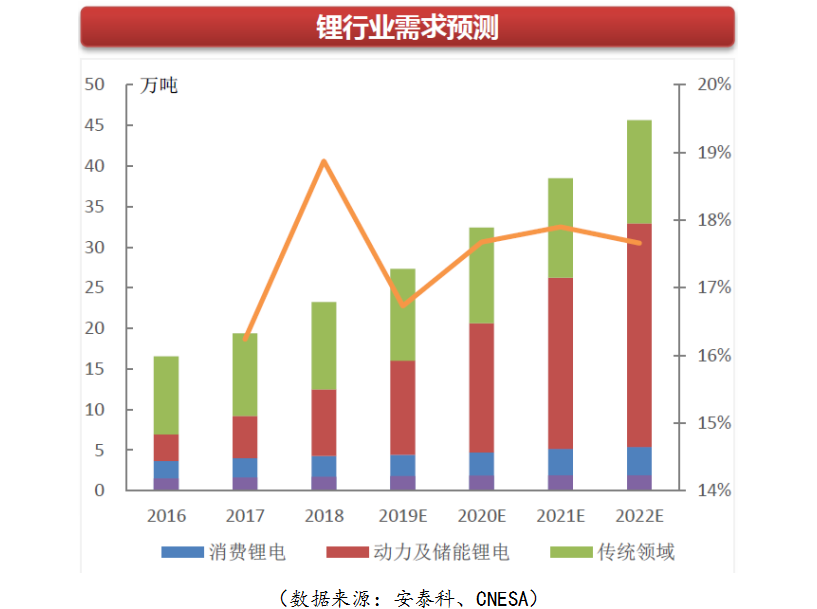

從安泰科及CNESA統計的數據顯示,2019年全球鋰下遊行業總需求約為29.1萬噸,其中動力電池及儲能電池需求佔比最高為39.9%,至11.62萬噸。並且動力電池及儲能電池2019年需求量預期同比增速高達41%,增速位居各應用領域之首。在2020E、2021E、2022E年的需求同比增速依然高達37%、33%、31%。

值得注意的是,傳統領域對鋰的需求佔比雖然位居第二,但2020E、2021E、2022E年的需求同比增速僅為4.5%、4.0%及3.5%,未來幾年需求變動不大。另外,消費鋰電受益於可能到來的5G手機換機潮,預計在2021年迎來較高增長。2020E、2021E、2022E年的需求同比增速為6.7%、8.6%及4.9%,對應的需求量分别為4.73萬噸、5.13萬噸及5.38萬噸。

由此可見,未來影響鋰行業發展最大的變量仍來自新能源汽車行業。《新能源汽車產業發展規劃(2021-2035年)》(徵求意見稿)提出,到2025年,中國新能源汽車新車銷量佔比要達到25%。而今年前10個月,國内的新能源汽車銷量佔比僅有4.6%。巨大的佔比反差引人遐想,這是否會預示著未來新能源汽車行業對鋰的需求會超預期呢?

財華社在《新版新能源汽車規劃大爭論:2025年佔比25%,並不是癡人說夢》中做了探討。誠然,國家的產業規劃有很大的概率得以最終實現。但筆者也注意到,實現這項宏偉目標需要多產業的配合,其中就包括了電池底層技術的突破,大量的充電樁配套等等。資源配套看資金,技術突破不僅需要資源支持,甚至要看點運氣。這為未來是否能實現目標增加不確定性。

另外,考慮5G技術催生的手機換機潮帶來消費鋰電快速增長的假設,5G和新能源汽車都屬於產業扶持項目,在當前不確定國際經濟增長形勢下,他們是否能得到長期一貫性的支持是存在變數的,這將對未來市場對鋰的需求添加不確定性。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)