貴州茅台(600519-CN)的股票值得買嗎?這個話題一直困擾著市場的投資者,看著它的股票一天比一天高,越來越下不去手了。

根據該公司近期最高點的市值來看,已經成功超越被稱為「宇宙行」的工商銀行,但是,我們也發現了一些新的迹象,比如,該公司的股價近期雖然成功超越工行,但也是短期性的,之後幾日又跌了回來,另外,近幾日公司市值也出現了兩個月來最大的跌幅,而漲起來明顯動力不足。帶著這個問題,我們來看看貴州茅台的估值到底是貴是便宜。

首先,我們來看一組數據,截至2019年11月25日貴州茅台股價收盤報收1182.06元/股,動態市盈率(PE)36.18倍,市淨率(PB)11.86倍,市淨率可參考意義不大,如果這家公司願意,完全可以把賬上大部分的錢分紅,這樣市淨率就會更高了,主要還是這家公司運營不需要那麽多錢,又沒銀行借款,所以,還是看市盈率才可以比較準確的反映貴州茅台估值的合理性。

市值越小,利潤越多,意味著股東的投入成本低,預期回報高,那麽,以現在這家公司36.28倍的市盈率來看,屬於是什麽水平呢?

如果靜態看肯定高了,意味著以現在貴州茅台的盈利水平,股東想要收回投資成本需要36年,但是這家公司的未來業績大概率還是會維持不錯的增長率,所以,靜態看肯定不合理。

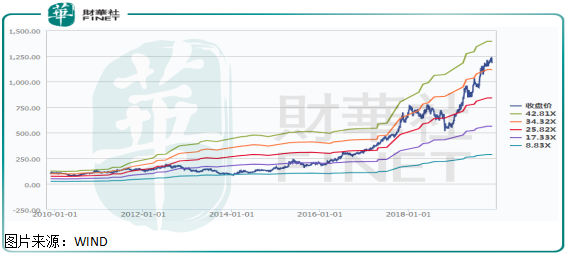

我們再來縱向看看,過往十年貴州茅台最高的市盈率42.81倍,過往五年貴州茅台最高的市盈率40.8倍,2019年11月25日貴州茅台的市盈率36.18倍,處於最近五年的次高位置,另外,從以往數據看,該公司市盈率每次觸及40倍上下之後,就會出現一波比較大的調整,從這個角度看,似乎貴州茅台股價確實不便宜了。

以上我們均只是靜態的看貴州茅台估值,但是,估值只是衡量一家公司未來潛在回報的靜態指標,更重要的是我們要動態看企業,這樣才可以更準確評估一家企業的價值。

用市盈率給貴州茅台估值非常合理,因為這家企業淨利潤穩定,可持續性比較強,所以,我們來分析一下貴州茅台的淨利潤,也是構成市盈率中的一個變量。

影響貴州茅台淨利潤變動的主要有兩個因素,一個是量,一個是價,不管是哪個增加,對公司淨利潤都會有正面影響。

關於量,作為白酒行業頂級高端白酒貴州茅台,長期供不應求這點可以很容易證明,去京東、天貓、茅台雲商等電商渠道看看就可以,但是,量上面大家爭議也比較大,因為茅台酒具有金融屬性(儲藏有升值預期),市場預期渠道儲存的茅台酒比較多,並沒有真實反映出市場需求。

關於價,貴州茅台酒的主力產品飛天茅台出廠價不到1000元/瓶,市場價一般在2600元/瓶左右,渠道中間巨額的利潤沒有流入上市公司,其結果就是,這家公司產品提價能力非常強,真實的盈利,比現在報表披露的要高多了。

產品供不應求,提價空間又非常大,意味著什麽?如果未來兩年整個白酒行業降溫,終端零售價承壓,其他白酒公司業績可能會不增長,甚至下滑,而貴州茅台最多犧牲點渠道的利潤罷了,大概率不會影響上市公司盈利,但這會影響公司提價預期,導致市場短期出現殺估值(整個白酒行業持續高景氣已經連續多年,未來兩年行業在高基數上繼續維持高增長困難較大)。

長遠看只要國内請朋友、客人以及長輩吃飯喝酒這種文化不變(一個國家的文化是長期形成的,要想改變並不是短週期可以改變的),大家生活水平在提升、通脹在提升,貴州茅台下一個十年還會繼續保持不錯業績增長速度。

那麽,貴州茅台合理的市盈率該給多少倍呢?現在還適合買入嗎?估計每個人心中都有不同的答案,但可以肯定的是,公司短期存在被殺估值的可能,但長期看時間終歸會成為優秀企業的朋友。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)